Всех приветствую,

Вышел отчет МТС по РСБУ за 1 квартал 2023 года.

Акции этой компании долгое время считались квази облигациями из-за стабильных и прогнозируемых дивидендов. По вполне объективным причинам - мажор АФК очень нуждается в деньгах. При этом мажор - честный деньги берет через дивы, а не различные схемы.

У меня тоже есть немного МТС посмотрим что у них изменилось за год.

Отчет МТС - Главное:

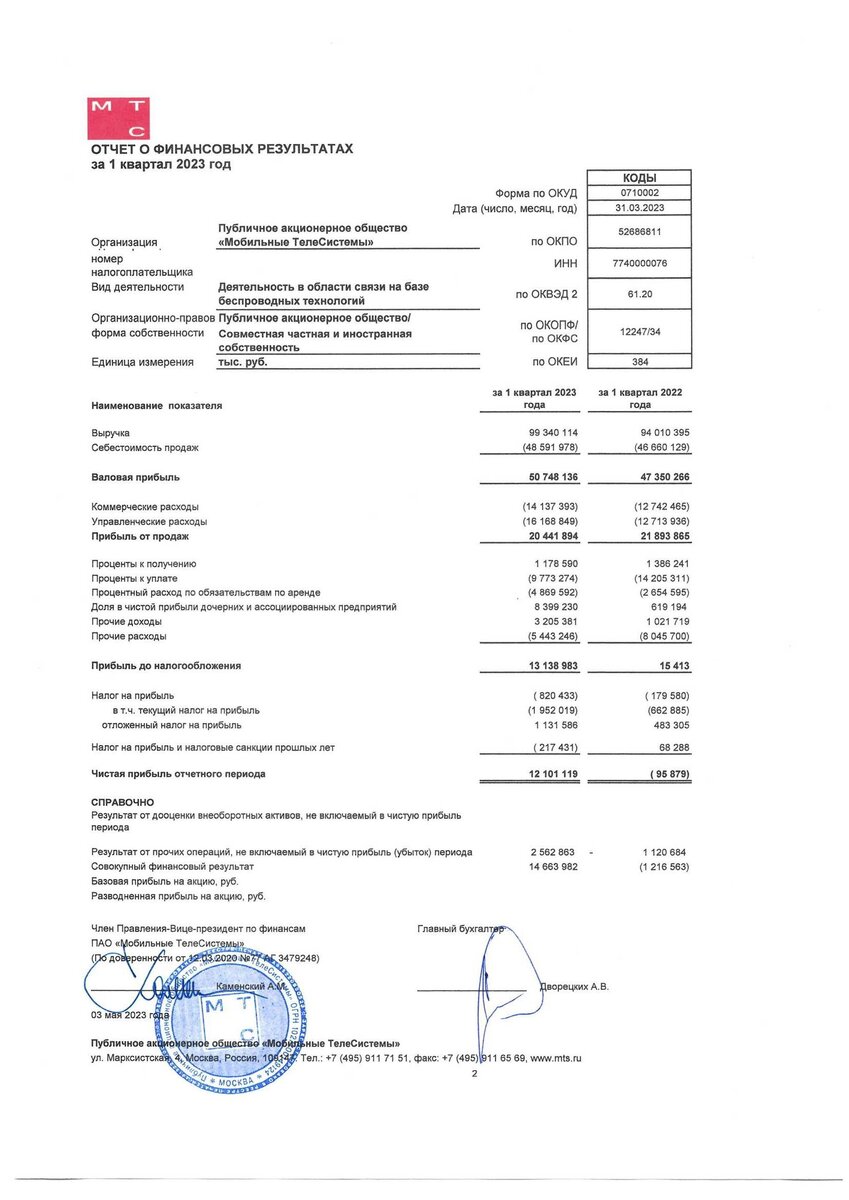

Чистая прибыль составила ₽12,101 млрд, против убытка ₽0,096 млрд г/г.

Выручка + 0,3% до ₽99,34 млрд, против ₽99,01 млрд г/г

Я так понимаю это эффект от выделения башен в отдельный бизнес. Плюс возможно сокращение расходов на инфраструктуру из-за логистических проблем.

К сожалению РСБУ, да еще и без комментариев не дает ответы на эти вопросы.

Что же по компании?

- Самое главное - нет див политики старая не действует уже год, новую обещали прошлой осенью и тишина.

- Ранее Евтушенко обещал дивиденды как от АФК так и от МТС. Концесус аналитиков около 30 рублей на акцию.

- Долг продолжает расти и это проблема, фактически бизнес сейчас принадлежит уже не столько акционерам, сколько кредиторам.

Спасибо всем кто дочитал, особенно моим 140!!! подписчикам.