Назначение, применение сертификата

Подарочный сертификат (карта) – популярный маркетинговый ход. Теперь это тренд, мощный побуждающий фактор для клиентов (чаще всего обычных граждан), очевидная выгода в особенности для компании-продавца. Следует отметить, что сегодня его используют, выпускают, продают не только розничные магазины, но и иные организации, К примеру, спа-салоны, медицинские центры, поликлиники.

Документ имеет обычно картонный либо пластиковый вид, определенный (ограниченный) срок действия, но не является именным. Его нельзя обменять на деньги и использовать после окончания срока действия. То есть если, например, срок действия у него 3 месяца, то в течение этих месяцев его нужно использовать – обменять на товары, иначе он «сгорит».

Владелец такого подарка вправе распоряжаться им на свое усмотрение. Например, может его кому-нибудь передать либо подарить. Когда клиент покупает товар, получает услугу, используя при этом сертификат, оплата не производится, поскольку она уже вносилась, когда приобретался сертификат.

Таким образом, с одной стороны, данный документ подтверждает платеж, с другой – дает право на приобретение товаров (услуг, работ) в пределах суммы, эквивалентной его номиналу. Если стоимость покупки (услуг, работ) окажется больше, чем номинал, превышение суммы оплачивается клиентом отдельно, безналично либо наличными деньгами.

Сертификат в 1С для розничного магазина: основные операции

Программа 1С имеет соответствующий функционал для фиксации операций, связанных с подарочными сертификатами. Движение документа в компании, которое подлежит отображению в 1С, состоит, по сути, из четырех основных последовательных этапов:

- Выпуск (приобретение).

- Реализация.

- Покупка товаров за его счет.

- Погашение (списание) неиспользованных документов.

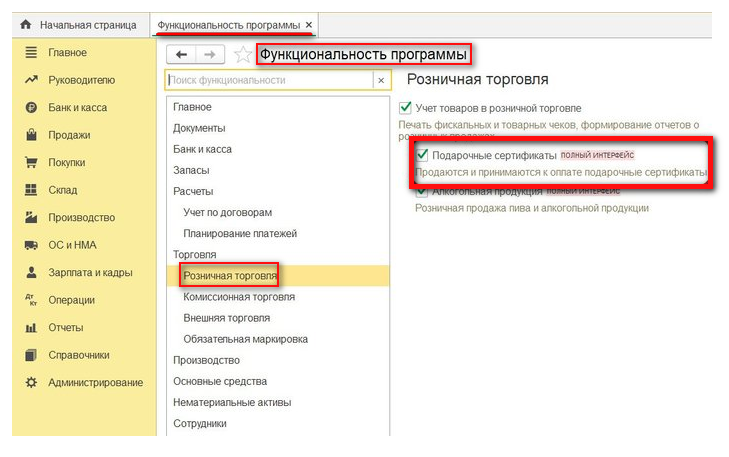

Рассмотрим поэтапно работу с сертификатами (установку настроек) в 1С «Бухгалтерия» для розничного магазина. До того, как приступить к работе с программой, в разделе «Функциональность» через «Розничную торговлю» необходимо сначала выставить флажок напротив «Подарочные сертификаты»:

Обратите внимание! Учет сертификатов у организации-покупателя, которая приобрела их для того, чтобы подарить своим сотрудникам, в 1С с применением специальных инструментов не предусмотрен. Но для этих целей можно задействовать «Денежные документы» (разд. «Банк и касса»), заполнив их поступление и выдачу сотрудникам.

Получение изготовленных сертификатов

Средства, потраченные на изготовление, причисляют к расходам по обычной деятельности (п. 5 ПБУ 10/99). Учет сертификатов ведется на сч. 10.01 (сырье, материалы) либо за балансом, обычно на сч. 006. Порядок учета фиксируют в учетной политике.

Собственно приобретение документов показывают через «Покупки» – «Поступления» (акты, накладные, УПД). Здесь отображают их количество, цену и общую сумму, НДС.

Реализация подарочного сертификата

Средства, полученные от реализации сертификатов, не являются доходом. Это следует из п. 12 ПБУ 9/99 (о признании доходов). Они считаются авансом (т. е. предоплатой), причисляемым к проч. расходам по п. 11, п. 14.1 ПБУ 10/99. При получении аванса исчисляют НДС и выставляют счет-фактуру в течение 5 календарных дней, как этого требует п. 3 ст. 168 НК.

Подробнее об учете НДС с подарочных сертификатов рассказали эксперты «КонсультантПлюс». Получите пробный демо-доступ к справочно-правовой системе и бесплатно переходите в Готовое решение.

Последовательность действий при реализации:

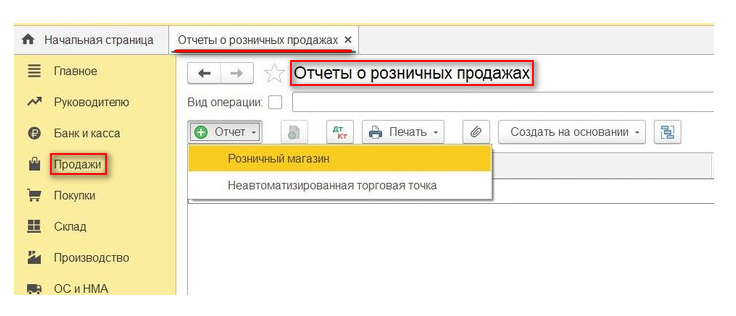

1. Для учета реализации сертификатов создают и используют документ «Отчеты о розничных продажах» (см. разд. «Продажи»).

- Для создания нового вида оплаты во вкладке «Продажа сертификатов» нужно выбрать «Добавить» и внести нужные сведения. Для сведения: предусмотрено два способа оплаты – сертификат собственный и сторонний. Выбирать следует собственный сертификат.

На практике один продавец может заключить партнерское соглашение с другим магазином. Тогда его клиенты смогут покупать сертификаты в другом магазине, а оплачивать ими товары у него. У другого магазина появится долг (остаток сч. 76.09) перед этим продавцом, который нужно погасить в определенные (согласованные) сроки!

Результат предполагает следующее:

- при заполнении таблицы внизу данного отчета следует отобразить созданный сертификат, а затем совокупную сумму реализаций. После проведения документа программа сформирует нужную проводку;

- после этого нужно будет вручную списать реализованные сертификаты по сч. 006.

2. На основании сформированного отчета о розничных продажах создают счет-фактуру для аванса (заполняется автоматом, код вида операций «26» указывают вручную).

Оплата товаров подарочными сертификатами

При реализации товара в обмен на сертификат нужно будет выполнить следующие операции:

- отобразить выручку (= стоимость проданного товара);

- рассчитать, начислить с выручки НДС;

- на себестоимость товара списать затраты;

- зачесть аванс, предъявив к вычету уже уплаченный с аванса НДС.

Действия в 1С при оплате товара сертификатом:

1. Сначала необходимо открыть уже сформированный документ «Отчет о розничных продажах. В нем найти и нажать вкладку «Товары», затем внести сведения о реализованном товаре. После этого открыть вкладку «Безналичные оплаты» и указать сведения о предъявленном при покупке товара документе.

Обратите внимание! Если стоимость товара меньше, чем номинал документа, то при занесении информации в «Безналичные оплаты» его стоимость следует указать в «Сумме».

2. Помимо этого, нужно внести сведения в «Полученные авансы» в документе «Формирование записей книги покупок» через кнопку «Заполнить». Тогда при закрытии месяца программа отобразит вычет НДС с аванса по учтенным как оплата сертификатам.

Погашение «сгоревших» (просроченных) документов

Списание сертификатов с ограниченным сроком действия производится в двух случаях. Первый: когда его обладатель не успевает им воспользоваться. Второй: если цена купленного товара меньше, чем его номинал, а неистраченный остаток по условиям продавца не возвращается. В этом случае сгоревшие суммы становятся доходом продавца и подлежат отображению на сч. 91. Бухгалтерия делает следующие записи:

- Дт 62.02 Кт 91.01 – списание неистраченной суммы;

- Дт 91.02 Кт 76.АВ – списание НДС с авансов (по неистраченной сумме).

Обратите внимание! Порядок применения вычетов (ст. 171–172 НК) не разрешает использовать (предъявлять) вычет по НДС с авансов, которые списаны.

Данный налог по неистраченной карте подлежит списанию в расходы. Обосновывается это тем, что здесь аванс клиенту не возвращается, а товар в счет аванса не передается (не отгружается).

Действия в 1С при погашении неиспользованных документов:

1. Просроченный сертификат (так называемый долг продавца) списывается через документ «Корректировка долга» (см. «Продажи», далее – «Расчеты с контрагентами»):

- заполняя поля данного документа, указывают вид операции – «Списание задолженности», выбирают «Розничный покупатель» и нажимают «Заполнить»;

- далее автоматически заполнится задолженность, если сумма иная, ее нужно скорректировать вручную;

- также следует заполнить «Счет списания».

2. Списать НДС следует через документ «Списание НДС» (см. разд. «Регламентные операции НДС»). При этом «авансы полученные» заполнятся автоматом, если нажать «Заполнить». Вслед за этим останется заполнить «Счет списания».

После проведения указанных выше и уже заполненных документов программа сформирует соответствующие проводки.

Итоги

Подарочный сертификат – документ, позволяющий приобрести товар, получить услугу на сумму, эквивалентную его номиналу (стоимости), и подтверждающий платеж. Для целей учета у продавца его номинал рассматривается как аванс (предоплата), относящийся к прочим расходам. Функционал 1С 8.3 Бухгалтерия позволяет отобразить продавцу выпуск, реализацию сертификатов, покупку товаров за их счет и погашение «сгоревших», неиспользованных клиентом сумм.

Если сертификаты приобрела компания для своих сотрудников, учет их в 1С можно осуществить при помощи «Денежных документов» (разд. «Банк и касса»). Специальных инструментов для этого в программе не предусмотрено.