ФНС официально сообщала, что показатели из 6-НДФЛ и РСВ сравниваться не будут, так как новые правила заполнения зарплатной отчетности «дают» большие разрывы. Но, увы! В организации начали приходить требования предоставить пояснения.

Свои обещания не сверять 6-НДФЛ и РСВ налоговики изложили в письмах от 30.01.2023 № БС-4-11/1010 и от 15.03.2023 № БС-4-11/2952. Контрольные соотношения были отменены. Тем не менее, ИФНС начали высылать требования о предоставлении пояснений по отчетности за I квартал 2023 года.

Увидеть занижение налоговой базы налоговики могут в ходе камеральной налоговой проверки Расчета по страховым взносам. В таком случае они направляют работодателю требование предоставить пояснения или внести исправления в РСВ.

Причины расхождений в 6-НДФЛ и РСВ

В идеале в 6-НДФЛ сумма дохода, начисленного по трудовым договорам, контрактам и по договорам ГПХ должна быть больше или равна базе для начисления страховых взносов. Но, на практике так бывает не всегда.

Расхождения в 6-НДФЛ и РСВ за один и тот же период появляются из-за:

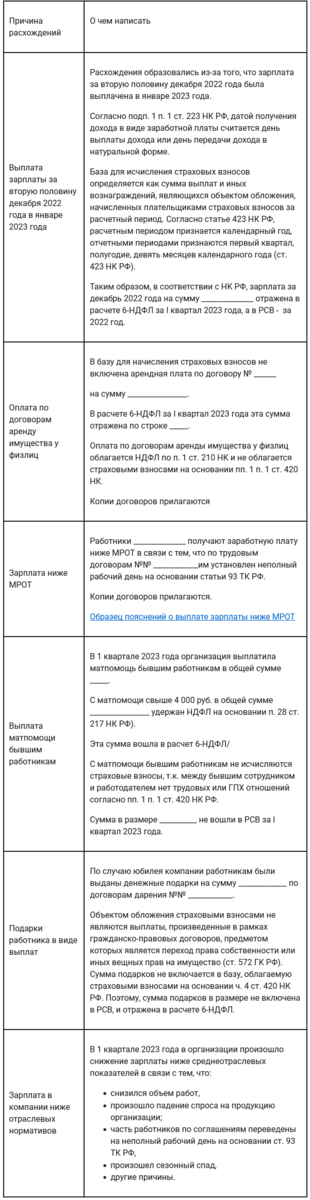

- выплаты зарплаты за вторую половину декабря 2022 года в январе 2023 года, которая попадает в 6-НДФЛ за I квартал 2023 года, а в РСВ за 2022 год;

- оплат по договорам аренды у физлиц имущества, ТС без экипажа и т.д., когда на суммы выплат страховые взносы не начисляются;

- выплаты командировочных;

- выплаты матпомощи бывшим работникам компании;

- выдачи работникам подарков, оформленных письменным договором дарения;

- наличия работников, у которых зарплата ниже отраслевых нормативов;

- Др

Как писать пояснения

Установленной формы нет. Пояснения пишутся в свободной форме.

Главная часть документа — объяснение, по каким причинам образовались расхождения. Их составляют в зависимости от типа расхождений.

В объяснениях нужно указывать ссылки на НК РФ, если речь идет о необлагаемых взносами доходах, приводить реквизиты локальных нормативных актов компании, если они служат подтверждением тех или иных выплат, приводить расчеты. Кроме того, к пояснениям нужно приложить копии подтверждающих документов.

Не забывайте и то, что налоговики сравнивают доходы работников, отраженные в 6-НДФЛ и в РСВ с величиной МРОТ и среднеотраслевой зарплаты.

Как обосновать низкую зарплату

Пояснения в ИФНС по расхождениям в отчете 6-НДФЛ. Образцы пояснений