Долги

Да, красиво, вы - Автор рассказываете. Системно. А что делать, если уже ушел(-ла) «в минус»? – спросите вы.

Резонный вопрос.

Давайте разберем ситуацию.

Дано:

- постоянная нехватка денег,

- неструктурированные расходы,

- эмоциональные покупки;

- отягчающие факторы: кредиты (имеющееся у Вас подчеркнуть - шутка).

Как известно в любой шутке лишь доля шутки. Поэтому идем «от печки» разбираем ситуацию на составляющие и решаем где «починить» и что «скорректировать».

С чего же начать?

Два шага: уберите эмоции и заморозьте ситуацию.

Шаг 1. Уберите эмоции.

Убрав эмоции вы сможете посмотреть на ситуацию со стороны (именно за этим коллеги и приходят в клуб YOUNG GUNS – за не предвзятым взглядом на ситуацию сто стороны, людей которые вне ситуации). Решение у вас есть, но из-за эмоций и нахождения «внутри» ситуации вы его не видите.

Шаг 2. «Заморозьте» ситуацию.

Перестаньте «копать» и «заморозьте» ситуацию. Замрите, совершая не обдуманные действия «на эмоциях» вы расходуете остатки Энергии и Средств (в том числе Деньги) вместо того чтобы их аккумулировать.

Ранее мы с вами уже обсуждали, что Энергия (а Деньги ее проявление) как и вода, имеют различные агрегатные состояния. В том числе может замерзать.

Теперь решаем широко известную задачку, научным языком называемую «Перенос жидкостей в сосуде с мелкодырчатым дном», а простым языком - «Носим воду в решете».

Да-да, ваш сосуд из-за ваших хаотичных и неструктированных действий стал решетом.

Какое решение задачки? Кто помнит?

Открываем учебник физики (поэтому слово физика есть в названии книги – шутка).

Чем меньше отверстия в решете (то есть вы структурировали и сократили расходы), тем лучше работает поверхностное натяжение воды (вспомните как водомерка скользит по воде используя поверхностное натяжение).

Уже образовалась «пленка»?

Классно!

А теперь ее можно заморозить!

Как заморозить кредитный договор?

В любом кредитном договоре (обычно очень мелкими буквами) описаны условия, каким образом вы можете на время (а оно-то вам и нужно) заморозить платежи по кредитному договору.

Время вам нужно чтобы на основании Таблица 2 (см выше по тексту) навести порядок с вашими Доходами и Расходами. Сократите Расходы.

Как сократить Расходы?

Перед тем как что-то купить, а купить – это совершить осознанное действие (читайте – потратить Энергию) задайте себе эти вопросы, а ответы запишите и никому не показывайте (это Секрет):

- Покупая это я буду получать Доход?

- Покупая это я решаю свою жизненную необходимость?

И как вам ваши ответы? Нравится или «не очень»?

Прекрасно, вы разобрались со сложившейся ситуацией (обязательно поспорить с Автором).

Все шаги известны – делайте!

Сделали?

Вы молодец!

Теперь можно наливать воду (читайте – наполнять сосуд).

Итак, уважаемый читатель, из состояния «Доходы меньше расходов» вы перешли в состояние «Доходы равно Расходам».

Поздравляю Вас!

Передохните, выпейте чаю с «вкусняшками», прогуляйтесь на свежем воздухе – насладитесь состоянием, что вы умеете и осознанно структурируете и контролируете ваши расходы.

Как увеличивать Доходы?

- А почему Доходы во множественном числе? – спросите Вы.

Потому что, как полноводная река наполняется из множества ручейков, речушек и речек, так и ваши доходы, финансовая стабильность и независимость имеют множественные источники.

- А где мне взять множественные источники дохода?

Как мы уже говорили раньше, Денежные поступления или источники Вашего Дохода бывают двух типов:

АКТИВНЫЕ – это источники дохода требуют вашего постоянного участия,

ПАССИВНЫЕ – это источники дохода требуют минимального вашего участия.

Для наглядной иллюстрации каждого из источников Дохода и вариантов их приращения рассмотрим несколько Задач.

Задача

Дано:

Активные доходы: одно место работы.

Пассивные доходы: нет своего актива, который можно сдать в аренду.

Найти:

Как найти дополнительный Активный и Пассивный источник поступления Денег?

Решение:

Активный источник Дохода.

Дополнительным источником Дохода может быть вторая (или третья) работа. Во время пандемии и появилось устойчивое понятие – переход на «удаленку» (дистанционный режим работы). Это вариант, когда информационные технологии позволяют вам не находиться географически по основному месту работы. Например, вы находясь на даче или в другой стране выполняете тот же объём работ, как и находясь в офисе.

Что это вам дает?

Это возможность быть одновременно на нескольких работах и получать заработные платы в разных местах.

Варианты таких рабочих мест (одновременно):

- охранник автостоянки / программист,

- сторож / веб-дизайнер.

Пассивный источник Дохода

В компьютерных играх (и не только компьютерных) есть такой жанр – квест.

Сыграем же в такую игру как квест «Деньги под ногами» или сдай в аренду чужой актив.

Выше Автор уже приводил пример получения Дохода со сдачей в аренду гаража.

Помните?

Прекрасно!

А кто вам сказал, что этот гараж должен быть в вашей собственности?

Никто такого не говорил.

Есть множество людей преклонного возраста или тех, кто живет загородом или уехали зарубеж, и просто ленивых людей, которые сами не хотят «связываться» с вопросами (обязательно дополнить список Автора):

- Как сдать гараж?

- Как решать вопросы с арендатором?

- Как и на основании чего с Арендатора получать плату?

Кто им нужен?

Вы!

Да, это вы, тот – кто возьмет на себя этот список вопросов и предоставит Сервис стабильного получения Денег для Собственника имущества.

Естественно любой Сервис стоит Денег – это ваша часть от стоимости сдачи недвижимости в Аренду.

Почему этот квест называется «деньги под ногами»?

Потому что надо походить и поискать, позвонить, провести неких объём работ по поиску таких объектов недвижимости и их собственников.

В итоге, сыграв в квест, вы освоили технологию и решили задачу вашего родственника, друга, знакомого или просто соседа и т.д. (нужное подчеркнуть) по комфортному получению средств от имеющегося у него, но не используемого имущества и организовали для себя пассивный источник дохода.

Вам понятны принципы и последовательность действий?

Делайте!

Итак, уважаемый читатель, за несколько шагов, вы из состояния «Доходы равно Расходам» вы перешли в состояние «Доходы минус расходы «строго» больше нуля».

Вы молодец!

Да, но как распределять денежные поступления, чтобы вновь не вернуться в «пикантную» ситуацию?

Рассмотрим данный вопрос по бюджетированию как Задачу.

Бюджетирование

Задача: Как распределить имеющиеся доходы?

Решение:

Начнем с себя, Любимого(-мой) или ЗАПЛАТИ НАЛОГИ СЕБЕ.

Да, как бы эгоистично это не звучало, но первый человек кому вы платите налоги - это самому себе и на свое будущее. Прошлое уже было и прошло, оно привело вас в ту ситуацию, в которой вы сейчас находитесь, и будем о нем вспоминать только уважительно и хорошим словом.

Рассмотрим на примере вариант распределения поступлений от множественных источников доходов (обязательно дополнить и поспорить с Автором):

- налог на будущее (10% от входящей суммы),

- налог на здоровье и безопасность (10% от входящей суммы).

- жизненные потребности (еда, одежда, ЖКХ и пр.),

- качество жизни (отдых, кино, театры и т.п.),

- крупные покупки (машины, квартиры и пр.),

- благотворительность (около 5%).

Таким образом, минимум 20% от входящих поступлений денежных средств аккумулируются (вспомните правило Парето про 80/20) и обеспечивают стабильное состояние «Доходы минус расходы «строго» больше нуля» , а остальное распределяется на «Ваше усмотрение».

– А на мое усмотрение это как? – спросите Вы.

Если вы самостоятельно не можете или сомневаетесь в том, как рас-пределить Доходы по статьям Расходов, то рассмотрим упражнение, о том, как распределить поступившие Средства.

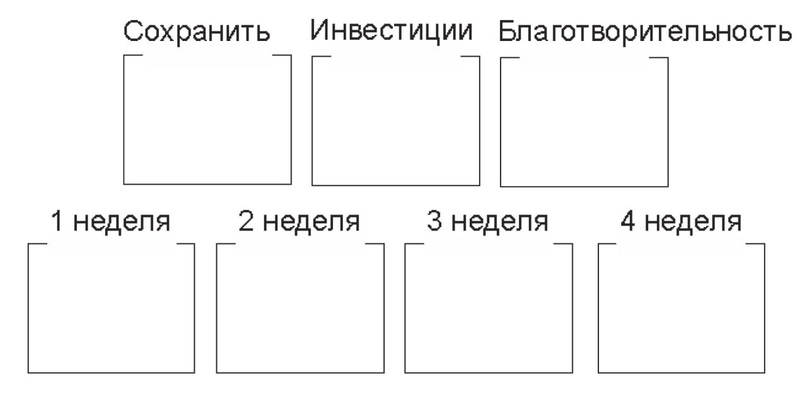

Упражнение называется «Три Копилки и 4 Конверта» (Рисунок 4).

Для выполнения упражнения по бюджетированию Вам понадобятся: 3 копилки (если нет копилок, то вполне подойдут стеклянные банки, они уж точно имеются в хозяйстве – шутка) и 4 (четыре) обычных бумажных конверта.

На копилках делаем надписи в соответствии с Рисунком 4: сохранить, инвестиции и благотворительность.

Денежные средства распределяем по копилкам:

20% в копилку «Сохранить»,

До 5% - «Благотворительность»,

Из 75% выделяем необходимые денежные средства на оплату жизнен-ных потребностей (еда, одежда, ЖКХ и пр.) и качества жизни (отдых, кино, театры и т.п.) и раскладываем их по 4 конвертам по каждой неделе в месяце в соответствии с ожидаемыми расходами (а вы их уже знаете, структурировали и привели в порядок), а остаток кладем в копилку Инвестиции.

Конверты у вас получатся разные по «пухлости» и это так и должно быть. Их «полнота» зависит от недели в месяце, и того какие Затраты на эту неделю запланированы.

В итоге у вас получается Бюджет на месяц.

Имеются средства для сохранения и на благотворительность (по желанию), а так же выделенные средства на комфортную жизнь в соответствии с текущим уровнем ваших Доходов.

Бюджет структурирован и разложен как по статьям расходов (еда, одежда, ЖКХ, отдых, кино, театры и т.п.), так и по времени (конверт на каждую неделю).

Вам понятны принципы и последовательность действий?

Делайте!

Сделали? Вы молодец!

Как приращивать Доход?

Мы с Вами по шагам разобрали сложившуюся у вас ситуацию, разобрались с Доходами и Расходами и их Бюджетированием, структурированием и получили контроль над ситуацией.

Теперь перейдем к вопросу о приращении Доходов.

Для этого рассмотрим и разберемся с вами с Таблицей под названием Калькулятор дохода (см. Таблица 3, если она нужна в Эксель – напишите Автору).

Данная таблица отвечает на вопросы:

- Как зависит ваш Доход от количества Источников Дохода?

- Какое минимальное число их необходимо?

- Как оценить Риск потери того или иного Источника Дохода?

- Как Риск потери Источника Дохода влияет на вашу ситуацию в целом?

В таблице 3 представлено решение Задачи по приращению источников Доходов. Разберемся с тем, что изображено.

Вводная информация:

В период написания книги Автор находился в юрисдикции Российской Федерации, поэтому в примерах, используемых к книге, применяются российские рубли. Российские рубли используются для понятности и наглядности производимых расчетов.

Если вы находитесь в другой юрисдикции, где используются другие денежные знаки, то замените значок «Российский рубль» на ваш локальный денежный знак.

Общий ход мысли и математика от этого не изменится.

В этом вся прелесть Физики денег – технология и методика применима в любой точке и валюте мире. Далее, вопрос исключительно в том в каких деньгах вы живете?

В Калькуляторе дохода используется ценность одной 1 единицы Дохода (читай – источник дохода в месяц) в размере 5000 (пять тысяч) рублей – красивая такая, блестящая и переливающаяся оттенками красного цвета денежная купюра Центрального Банка РФ.

Количество нулей в величине ценности одной единицы Дохода может быть умножена на 10 в любой степени (Х 10n), так как это не влияет на общую логику рассуждений.

В столбце «Шаг» указано количество шагов по достижению необходимого вам результата (читай – 1шаг = 1 месяц, получается быстрее – прекрасно).

Последовательность в столбцах «А», «B» и «Источники дохода» представляют собой последовательность Фибоначчи.

В столбце «Рост дохода» указан результат математической операции умножения величины Источника дохода на значение 1 единицы дохода в Деньгах.

В столбце «%» представлен процент, позволяющий оценить Риск потери от 1 источника Дохода, и с каждым шагом он снижается.

Так, например, при 5 источниках Дохода по 5000 (пять тысяч) рублей каждый, величина Риска потери одного Источника Дохода составляет 12,5%, что еще достаточно чувствительно для общего Бюджета.

При 7 источниках Дохода, вы входите в Зеленую зону (отмечена в Таблице цветом) и величина Риска потери одного Источника Дохода снижается до 4,76%. Конечно еще «неприятно», и еще ощутимо для общего Бюджета в целом, но уже не так сильно влияет на общую ситу-ацию. Понимание данного Риска позволяет быстро провести необходимые действия по приращению количества Источников дохода.

Таким образом, получаем утверждение, что совокупное количе-ство источников дохода (активного и/или пассивного) должно быть более 7 единиц.

С точки зрения Теории резервирования систем, Вам нужен как минимум 1 резервный (запасной или избыточный) источник Дохода в дополнение к их необходимому количеству, а как Максимум – полное резервирование.

Показатель избыточности в первом случае записывается как N +1 - получаем величину минимального количества источников Дохода, в во втором случае как N + N.

Запишем эти зависимости в виде Формул (Формулы 4-6).

Sum Д > N min (4)

Sum Д мин. > N min+1 (5)

Sum Д надежн. > N min+ N (6)

Формула 4 позволяет определить минимальное количество источников Доходов. В соответствии с Калькулятором дохода (см. Таблица 3) это значение «строго» больше 7.

Теория резервирования систем и Формула 5 позволяет определить минимальное количество источников Доходов с минимальным Резервированием. Это значение «строго» больше 7+1.

Используя ту же Теорию резервирования систем и по Формуле 6 определим минимальное количество источников Доходов с полным Резервиро-ванием. Это значение «строго» больше 7+7.

Вопрос: А что же в итоге?

В итоге Вы получили понимание и ответы на вопросы Как:

- Ресурсы приходят под Задачи - правильно сформулируйте задачу!

- Доход - Расход = Остаток, где Остаток «строго» больше нуля.

- Получить Контроль над Доходами и Расходами - кто управляет Деньгами, тот управляет ситуацией.

- Закрыть кредит(-ты) (если есть) в обозримом будущем.

- Сформировать «подушку безопасности» и накоплений.

О том, как грамотное бюджетирование и многочисленные источники Активного дохода позволяют Вам переводить денежные средства в источники Пассивного дохода посредством Инвестирования поговорим в следующей Главе.