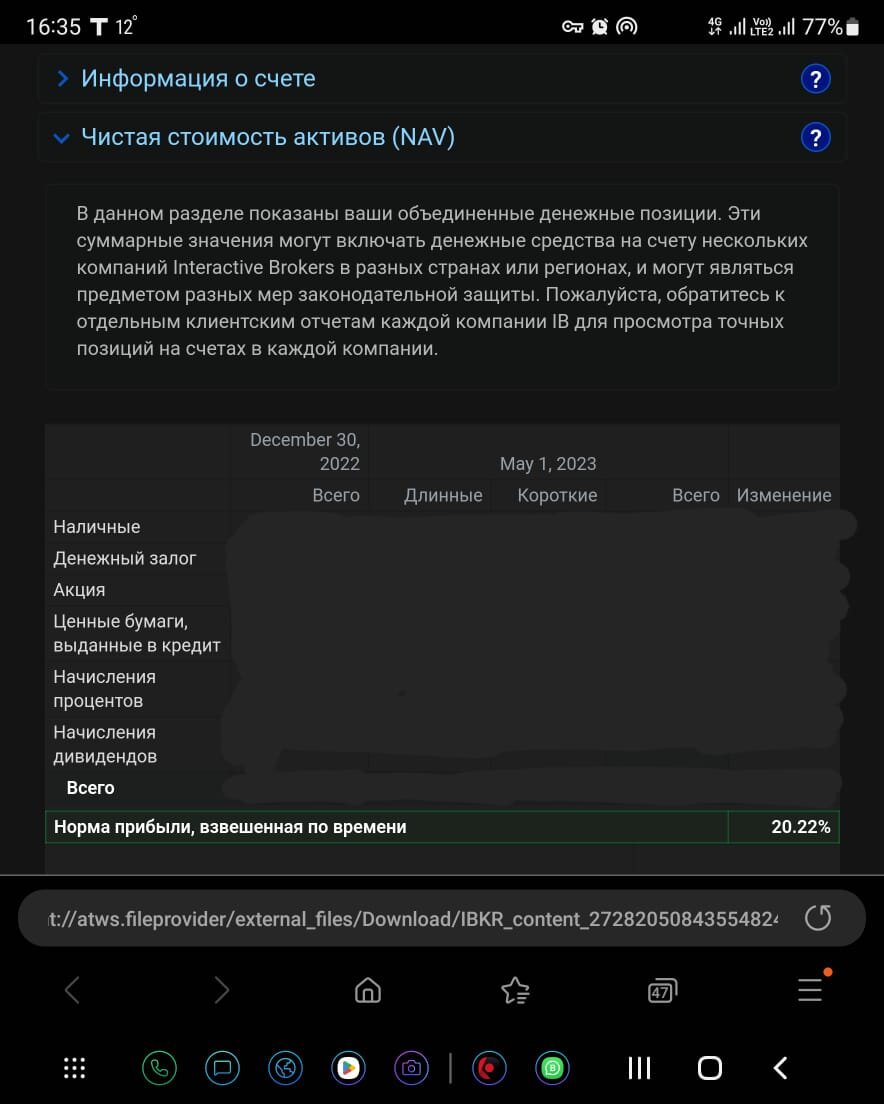

В этом году фондовый рынок показывает чуть более интересную динамику, чем в прошлом году, с начала года удалось заработать уже 20%, надеюсь это только начало, ниже поделюсь мыслями касательно текущей ситуации и на чем можно будет заработать.

Американский рынок остается под влиянием экономической статистики и заявлений чиновников ФРС. Инфляция хоть снижается, но все еще остается на высоком уровне и составляет 6,4%, базовая ставка составляет 4,75%, при этом Джереми Пауэл высказался о том, что ФРС не остановится и ставка будет повышаться до полного восстановления экономики, хотя многие показатели уже говорят о улучшении ситуации в стране но экономика все еще испытывает давление. Индекс деловой активности в сфере услуг США снизился в феврале до 55 1 пункта, но все равно превзошел прогноз в 54 5 пункта, число первичных заявок на пособие по безработице снизилось до 190 тысяч.

Плюс мировые финансовые рынки охватила паника из-за состояния инвестиционного банка в США Silicon Valley. Это вызвало каскадную распродажу акций крупнейших американских банков.

Потрясения последовали за неожиданным заявлением банка Silicon Valley, о том, что она выпускает акции на сумму 2,25 млрд USD для докапитализации после значительных убытков по инвестиционному портфелю. Акции банка вчера упали на 60% в ходе основных торгов на бирже в Нью-Йорке, а уже сегодня теряет еще более 40%. Более того, облигации показали рекордное падение, вызвав широкую распродажу акций американских банков, которая также распространилась на Азию и Европу.

В связи с этим мы я с аккуратностью рассматриваю инвестиции в американские бумаги, выбирая лишь активы, на которые в наименьшей степени влияет макроэкономическая ситуация и в которых заложен наибольший потенциал роста и которые являются недооцененными по основным показателям. Наибольшим потенциалом в данный момент обладают азиатские рынки и рынок китая, поэтому я рекомендую присмотреться в этом направлении.

Я разделяю свой портфель на 4 основные идеи:

1. Chat GPT взорвал интернет пространство и показал, что искусственный интеллект будет трендом номер один в 2023 году, что подтвердил и Билл Гейтс, отметив, что этот тренд можно сравнить с появлением и развитием интернета, я считаю целесообразным включить в портфель ETF из акций компаний, которые имеют наибольшие перспективы в развитии ИИ

2. Также в последние годы недооцененными являются перспективы развития метавселенных и VR. Для участия в этой истории я рекомендую включить в портфель ETF, в который входят топовые компании, занимающиеся развитием VR и акций компании Meta, которые падали на 70% от пиковых значений и сейчас являются сильно недооцененными

3. Также в 2023 году наибольшим потенциалом к росту обладает китайский рынок акций, в частности я хочу выделить компании, которые занимаются производством электрокаров и электронной комерцией

4. По мнению многих аналитиков сейчас стоит присмотреться к азиатским рынкам, наиболее интересные идеи, на мой взгляд присутствуют в Казахстане, оттуда я выбрал лидеров в сфере финтеха

Таким образом портфель будет состоять из 10 наиболее перспективных активов в равных долях, диверсифицированные по секторам экономики и по странам и портфель будет способен показать высокий рост при весьма умеренном и адекватном уровне риска.

ИНВЕСТИЦИОННЫЙ ПОРТФЕЛЬ

1. Xpeng

2. Nio

3. Alibaba

4. JD.com

5. Kaspi bank

6. Freedom Holding corp.

7. Netflix

8. Meta

9. ИИ ETF

10. META ETF

Анализ активов

1. XPeng

Фундаментальный анализ

XPeng - яркий стартап на большом и растущем рынке электрокаров, который

поддерживают крупные холдинги и инвесторы в лице Alibaba ,

инвестиционного фонда Катара и Xiaomi

• Электромобильная отрасль. В 2022 году продажи электрокаров и гибридов

увеличились на 100%, несмотря на то что рынок автомобилей и экономика

Китая были достаточно вялыми из за ограничений на фоне COVID 19.

• Спрос на электромобили в Китае растет, и продажи в несколько раз

превышают продажи электрокаров в США Китай стал крупнейшим

рынком электрокаров. Одной из причин переориентации с автомобилей с

двигателем внутреннего сгорания на электрический является повышение

цен на нефть. Количество станций для заряда электрокаров в Китае

увеличилось более чем на 100%

• Новаторство. В конце 2022 года китайская компания электрокаров XPeng

представила летающий автомобиль XPeng X2 в Дубае. Данный автомобиль

универсален - где есть дорога, можно проехать, а при желании водитель

может раскрыть складные винты и полететь.

• Согласно прогнозам Morgan Stanley, рынок летающих автомобилей

превысит $ 1,4 трлн к 2040 году, а Китай будет контролировать 29% этого

рынка.

• Финансовые показатели. Относительно конкурентов NIO, Li Auto

продажи компании растут быстрее из за более низких цен. Компания пока

что неприбыльная, что можно сказать практически про все

электрокомпании Китая. Данная отрасль достаточно молодая и сулит

немалые перспективы.

Технический анализ

Цена акции снизилась с $ 75 до 8. Причиной послужило падение фондового

рынка Китая. С большой вероятностью в течение 2023 года мы увидим цену

акции в диапазоне $ 12,5-20$.

Рекомендация - покупать, с целевой ценой в 20 долларов и уровнем стоп-лосс при негативном сценарии в 6,3$

https://ru.tradingview.com/chart/w2UJ3sTD/

2. NIO

Фундаментальный анализ

NIO существует с 2014 года, китайский производитель электромобилей.

Марка очень популярна в Норвегии, автомобили проходили европейские

краш тесты и получили самые высокие оценки, аккумуляторы считались по

европейскому циклу зарядки и циклопробега . Батарея: 150 кВт ч. Запас хода:

летом 1000 км. Модель ET7 имеет 2 мотора, мощность 652 л. с., 3,9 с до 100 км/ч,

коэффициент аэродинамического сопротивления 0,23 (это очень мало!) и

цену $ 70-90 тыс. в Китае.

Стоимость аккумуляторов может постепенно снизиться до своего пика в 2023

году, а наращивание производства может ускориться по мере устранения

сбоев в цепочке поставок. Расширение модельного ряда, уникальная

программа лизинга аккумуляторов и агрессивные инвестиции в исследования

и разработки должны помочь NIO сохранить конкурентное преимущество.

Выход на рынок Норвегии в 2021 году, на рынки Германии, Нидерландов,

Швеции и Дании во 2П 2022 усилит мировую известность компании.

Отмечаем будущее восстановление цепочек поставок, рост валовой маржи за

счет эффекта масштаба. Размытие средней цены продажи, вызванное

появлением в линейке дешевых моделей ЕТ5, может быть частично

компенсировано повышением цен на премиальные марки авто.

Технический анализ

В данный момент акция тестирует сильный уровень поддержки и при отскоке первая целевая цена составит 20$, при уровне стоп лосс в 7.3 доллара при негативном сценарии. Рекомендация - лонг по текущей цене 8,5 долларов.

https://ru.tradingview.com/chart/w2UJ3sTD/

3. Alibaba

Фундаментальный анализ

Уолл-стрит охвачена манией громкого запуска чат бота ChatGPT , из за чего

инвесторы начали оценивать возможную прибыль его практического

внедрения. Китайские компании также отреагировали Alibaba заявила о

проведении внутреннего тестирования ИИ, что усилило интерес к гиганту

онлайн торговли. Что еще движет ценой акций BABA?

•

Проверки SEC проходят успешно. Китайские акции ранее сталкивались с

препятствиями со стороны SEC США, которая пригрозила делистингом из

американских бирж из за несоблюдения требования раскрытия отчетности.

За последние месяцы наблюдается позитивный процесс делегация

американских бухгалтеров отправлена в Гонконг и им был предоставлен

доступ к работам аудиторов из ведущих бухгалтерских фирм, таких как

KPMG и PwC

•

В связи со снятием ковидных ограничений, макроусловия будут улучшаться

для отрасли в связи с ростом потребления в Китае (индекс China Consumer

Confidence 85,5 в ноябре при среднем за 30 лет 98) и восстановления

ожиданий потребителей в США (индекс University of Michigan за январь

64,6 при среднем 95). В целом инфляция в мире снижается, а рецессия

стала менее вероятной, проблемы с цепочками поставок уменьшились

это может положительно сказаться на росте акций компании.

•

Оценка. Форвардный коэффициент FP/E равен 11,38х, что более чем на

40% дешевле среднего за 5 лет (лучше 67,62% компаний отрасли Global

Online Retail 24,9x). Мультипликатор EV/ Forward EBITDA 8,14х при среднем

за последние 10 лет 23,44х (средняя по отрасли 9,39х). Справедливая

стоимость к концу 2023 года 170 долл./ акцию

Технический анализ

Рекомендация - покупка по текущей цене 83 доллара с целевой ценой в 160 долларов. Уровень стоп-лосс 60 долларов.

https://ru.tradingview.com/chart/w2UJ3sTD/

4. JD.com

Фундаментальный анализ

JD.com – одна из крупнейших китайских компаний на рынках электронной коммерции, логистики и розничной торговли. JD.com уступает только Alibaba в индустрии e-commerce Китая по модели B2C и объему транзакций. У JD.com крупнейшая логистическая инфраструктура на рынке e-commerce Китая, семь центров обработки заказов, 213 собственных складов в 50 городах и 5367 станций отправки и получения посылок в 2 356 городах и районах Китая. В 2022 г.

JD.com приобрела Deppon Logistics для усиления своей логистической инфраструктуры. Штат компании насчитывает более 242 тыс. человек. Компания – бенефициар потенциального восстановления внутреннего спроса в Китае и может ускорить темпы роста выручки на фоне нормализации поставок товаров. Текущие мультипликаторы имеют дисконт более 50% к среднеисторическим уровням.

Компания наравне с Алибаба является квинтесенцией китайской экономики и ее мощного производства, акции сильно недооценены и имеют высокий потенциал роста.

Наша целевая цена на 12М: HKD 255 (потенциал роста 36% с уровней начала марта).

Технический анализ

Рекомендация - покупать по текущей цене 40.7 долларов с первой целевой ценой в 67 долларов и уровнем стоп-лосс 33.4 доллара.

https://ru.tradingview.com/chart/w2UJ3sTD/

Основным риском инвестирования в акции китайских компаний является наряженная обстановка в отношениях Китая и США и возможным военным конфликтом на Тайване, в связи с этим рекомендую рассмотреть возможность покупки бумаг, описанных выше, напрямую на Шанхайской и Гонконгской биржах. Покупка через АДР несет в себе большие риски.

5. Kaspi Bank

Фундаментальный анализ

Kaspi Bank - крупнейшая экосистема Казахстана, в которую входят платежная система, финтех-платформа и маркетплейс. Kaspi.kz растет, создавая инновационные продукты и услуги, и монетизирует повышение эффективности, зарабатывая более 70% ROE. Kaspi.kz выплачивает акционерам более 60% чистой прибыли.

Наш рейтинг по акциям компании — «Покупать», целевая цена — $80/ГДР.

Риски: макроэкономические условия, в результате которых увеличивается стоимость риска и сдерживается рост; риски, связанные с быстрым ростом компании.

Катализаторы: выплата дивидендов; отчетность за 2022 г. и прогнозы менеджмента на 2023 г. (февраль). Построена успешная экосистема. У Kaspi.kz — самая крупная экосистема в Казахстане, включающая в себя систему платежей, финтех-платформу и маркетплейс и имеющая ключевые доли рынка по всем бизнеснаправлениям. Kaspi.kz ведет свою работу через чрезвычайно популярное суперприложение, которое охватывает практически всех взрослых жителей страны, с числом ежемесячных активных пользователей (MAU) в 12,2 млн.

Недавно компания также запустила суперприложение для продавцов, помогая им бесперебойно осуществлять операции, пользуясь сервисами одной экосистемы; база таких клиентов растет трехзначными темпами. Инновации дают толчок росту бизнеса. Kaspi.kz растет за счет предложения инновационных продуктов и услуг на относительно неразвитом рынке — так возникают точки роста компании. Интеграция таких продуктов и услуг в востребованной экосистеме позволяет получить синергетический эффект для развития других платформ, и возникает мощная самораскручивающаяся спираль роста и прибыльности.

Благодаря высокому показателю ROE Kapsi.kz выплачивает акционерам 60–70% прибыли путем выплаты дивидендов и выкупа акций. Вместе с тем рост — ключевой приоритет для компании, и при возможностях масштабирования бизнеса распределение прибыли может отойти на второй план. Доказанная способность монетизировать повышение эффективности. В 2019– 2022 гг. Kaspi.kz поддерживала очень высокий показатель ROE (свыше 75%), и мы ожидаем, что в 2023–2024 гг. рентабельность останется существенно выше 70%.

В сравнении с банками у компании значительно менее волатильная выручка, поскольку комиссии и другие операционные доходы экосистемы составляют более 55% валовой выручки, а ЧПД — меньше 40% чистой выручки. Дальнейший рост выручки, доля менее циклических компонентов в которой (генерирующие комиссионную выручку платежи и маркетплейс) продолжит увеличиваться, повысит устойчивость чистой прибыли.

Технический анализ

Глобальные депозитарные расписки Kaspi Bank торгуются на лондонской фондовой бирже и падали в цене со 147 до 20 фунтов после начала событий между Россией и Украиной, которые напрямую никак не имеют отношения к данной компани, и если проанализировать все основные показатели компании (ниже представлен график роста чистой выручки), то они продолжают расти очень высокими темпами - в среднем, на 30-40% в год + выплата высоких дивидендов.

В связи с этим рекомендация покупать по текущей цене 76.5 фунтов с целевой ценой 140 фунтов и уровнем стоп-лосс 60 фунтов.

https://ru.tradingview.com/chart/w2UJ3sTD/

6. Freedom Holding corp.

Фундаментальный анализ

Freedom Holding Corp. – это холдинг, осуществляющий финансовую деятельность, розничные брокерские операции, консультирование по вопросам инвестиций, торговлю ценными бумагами, инвестиционно-банковские и андеррайтинговые услуги через свои дочерние компании Freedom Finance. Головной офис находится в городе Алматы, Казахстан.

Freedom Holding — международная инвестиционная компания, входит в холдинг Freedom Holding Corp[1]. (Невада, США; тикер FRHC на Nasdaq). Ведёт брокерскую, банковскую, дилерскую и депозитарную деятельность, предоставляет услуги по управлению ценными бумагами. Основное направление деятельности — американский фондовый рынок. Кроме того, компания оперирует на фондовых площадках стран СНГ. Предоставляет доступ к торгам на казахстанской бирже KASE, Астанинской международной бирже AIX, на американских биржах NYSE, NASDAQ, CBOE, CME, AMEX и на европейских фондовых площадках LSE и Euronext[2]

Компания была основана в 2008 году и занималась брокерско-диллерской деятельность на территории России и Казахстана, и стала первой брокерской компанией, которая получила листинг на Американской бирже. Сейчас представительства компании имеются в Казахстане, Украине, Узбекистане, Кыргызстане, Азербайджане, Армении, Великобритании, Греции, Испании, Франции, Германии, Объединенных Арабских Эмиратах и на Кипре. На сегодняшний день простые акции холдинга торгуются на Nasdaq Capital Market, Казахстанской фондовой, Санкт-Петербургской и Украинской биржах.

В состав Freedom Finance входят «Банк «Фридом Финанс», который первый в Казахстане реализовал программу цифровой ипотеки, где с момента подачи заявки до выдачи кредита проходят сутки, благодаря высокой автоматизации и интеграции со всеми базами данных, в этом же году банк занял первое место, забрав 90% цифровой ипотеки в стране.

Также в состав холдинга входят страховые компании Freedom Insurance и Freedom Life, которые стали номер 1 в Казахстане по страхованию жизни и онлайн страхованию автотранспорта.

В начале 2021 года холдинг Freedom Holding Corp. купила брокерско-дилерскую компанию Prime Executions Inc., по информации холдинга, совокупный объем торговых сделок Prime Executions Inc. и Freedom Holding Corp. в декабре составил 1,07 млрд акций, данная сделка открыла новые возможно для работы на американском фондовом рынке.

А в данный момент компания закрывает сделку по покупке Maxim Group LLC вместе с ее дочерней организацией Maxim Financial Advisors LLC, приобретаемая компания осуществляет инвестиционно-банковскую, брокерскую и аналитическую деятельность. Maxim Group LLC будет приобретена за денежные средства и обыкновенные акции. Примерная стоимость составит $400 млн. Cделка усилит международную экспансию холдинга, которая началась с покупки американской компании Prime Executions Inc. в декабре 2020 года»

Фридом холдинг имеет большой потенциал международной экспансии в сфере брокерского обслуживания, плюс компания непрерывно приобретает различные активы для диверсификации и бизнеса и благодаря системе автоматизации выводит из на новый уровень, после чего купленные компании становятся лидерами своих рынков. Компания имеет высокий фундаментальный потенциал роста.

Технический анализ

В данный момент акции компании пробили исторические максимумы и торгуются по цене 70 долларов. При текущих темпах роста среднесрочный потенциал роста составляет 45% с целевой ценой в 100 долларов за акцию с уровнем стоп лосс 60 долларов. Ниже представлены основные финансовые показатели компании.

https://ru.tradingview.com/chart/w2UJ3sTD/

7. Netflix

Фундаментальный анализ

Netflix, Inc. — американская компания, которой принадлежит одноименный стриминговый сервис. Netflix опубликовала отчет за 2022 год 19 января 2023 года. Чистая прибыль по GAAP составила $4,492 млрд, что на 12,2% ниже по сравнению с $5,116 млрд в предыдущем году. Выручка увеличилась на 6,5% до $31,616 млрд против $29,698 млрд годом ранее. Несмотря на неоднозначную реакцию аналитиков на вышедший отчет, котировки акций Netflix выросли после его публикации.

Причиной резкого падения стоимости акций стало снижение темпов роста подписчиков в сравнении с прошлыми значениями, которые били рекорды во время ковида плюс блокировка сервисов на территории России.

В IV квартале 2022 г. рост числа подписчиков Netflix, операционная прибыль и список контента превзошли ожидания менеджмента. Число платных подписчиков сервиса за октябрь – декабрь выросло на 7,66 млн, что значительно выше ожидавшегося роста показателя на 4,57 млн. Выручка Netflix в сравнении с аналогичным периодом 2021 г. выросла на 1,9% до $7,85 млрд. Но чистая прибыль упала почти в 11 раз – с $607 млн до $55 млн (из-за убытков по облигациям, номинированным в евро), а операционная прибыль снизилась с $632 млн до $550 млн. Прибыль на акцию (EPS) составила $0,12 против $1,33 годом ранее.

По итогам всего 2022 года число платных подписчиков достигло 231 млн. Выручка выросла за год на 6,5% до $31,6 млрд, операционная прибыль достигла $5,6 млрд, а свободный денежный поток (FCF) – $1,6 млрд.

В 2023 г. менеджмент Netflix ожидает показателя FCF не менее $3 млрд, если не будет существенных колебаний форексного курса глобальных валют к доллару. Уже в I квартале 2023 г. Netflix намерена нарастить выручку на 3,9% до $8,17 млрд и получить чистую прибыль в размере $1,28 млрд. Прибыль на акцию, по прогнозу компании, составит $2,82, операционная маржа – 19,9%.

В США компания зарабатывает 45% выручки, еще 31% – в Европе, 13% в Латинской Америке и 11% в Азиатском регионе. Более того, Netflix четыре квартала подряд демонстрирует положительный денежный поток.

Целый ряд американских аналитиков повысили годовые цели бумаг после выхода отчетности. В Deutsche Bank целевую цену бумаг повысили с $350 до $400 (апсайд от текущей цены – 12%), сохранив рейтинг «покупать». Аналитики Canaccord и Jefferies также подняли цель до $400 за акцию, Citi – до $395 (+10%), Guggenheim – до $375 (+4,7%), Cowen – до $440 (+23%).

У Netflix есть три долгосрочных драйвера роста бизнеса – запуск рекламного плана, ограничение использования одного аккаунта на несколько человек и развитие видеоигр.

Не стоит забывать, что Netflix по-прежнему снимает очень крутые сериалы и фильмы, которые выходят в топы просмотров, используя свои уникальные технологии и сфера развлечений будет только расти из года в год.

Технический анализ

Котировки находятся в восходящем тренде, пробив важные уровни, в ближайшее время возможна коррекция, поэтому рекомендуем покупать по цене 250 долларов в потенциалом роста до 500 долларов за акцию, уровень стоп лосс 210 долларов.

https://ru.tradingview.com/chart/w2UJ3sTD/

8. Meta

Фундаментальный анализ

Акции Meta выросли после основной сессии 1 февраля на 23,5% после публикации позитивной отчетности и обещания выкупить бумаги на $40 млрд.

Meta сообщила, что ее выручка в последнем квартале 2022 года составила $32,2 млрд. Это на 4,5% меньше, чем годом ранее, но лучше прогнозов аналитиков. По итогам первого квартала 2023-го выручка, по прогнозу компании, может составить $28,5 млрд — это выше показателей первого квартала 2021 года, когда Apple изменила правила конфиденциальности iOS-приложений, что повлияло на доходы принадлежащих Meta соцсетей. По оценке Meta, в целом изменения политики Apple лишили компанию $10 млрд рекламной выручки в 2022 году.

Чистая прибыль Meta в четвертом квартале составила $4,7 млрд. Это на 55% меньше, чем за тот же период 2022 года, но больше, чем кварталом ранее. Рост квартальной прибыли компания зафиксировала впервые после продолжавшегося три квартала подряд снижения — рекордного по продолжительности за последние десять лет.

Глава компании Марк Цукерберг сообщил, что количество ежедневно активных пользователей принадлежащей Meta соцсети Facebook превысило 2 млрд человек. Он пообещал, что в 2023 году Meta сфокусируется на повышении эффективности и для этого будет активно «сокращать проекты, которые не работают или могут больше не иметь важного значения». В конце прошлого года Цукерберг также объявил о сокращении примерно 13% сотрудников. В результате операционные расходы компании в 2023 году, согласно ее прогнозу, составят от $89 млрд до $95 млрд (ранее они ожидались в диапазоне $94-100 млрд).

Руководство Meta также одобрило новую программу выкупа акций на сумму $40 млрд. В прошедшем году Meta выкупила собственные акции на сумму около $28 млрд.

Цукерберг, комментируя финансовые результаты, отказался от уже ставших привычными разговоров о создании метавселенной, сосредоточившись на повышении эффективности Meta и ее переориентации на искусственный интеллект. Агентство напоминает, что в октябре 2022 года глава инвестиционной компании Altimeter Capital Брэд Герстнер в открытом письме Цукербергу призвал Meta «стать подтянутой и собранной», сократив расходы на развитие метавселенной и вернув доверие инвесторов и технического сообщества.

Я считаю, что расходы компании на развитие метавлеленной в полной мере не были оценены инвесторами и в долгосрочной перспективе эти инвестиции положительно скажутся на прибыли компании.

Технический анализ

Рекомендация - покупка по текущей цене 292 доллара с целевой ценой 550 долларов и уровнем стоп-лосс в 250 долларов.

https://ru.tradingview.com/chart/w2UJ3sTD/

9. Global X Robotics & Artificial Intelligence ETF

Фундаментальный анализ

Global X Robotics & Artificial Intelligence ETF позволяет инвестировать в компании, которые преуспевают на фоне повсеместного внедрения робототехники и искусственного интеллекта (AI). Эти фирмы обычно занимаются промышленной робототехникой и автоматизацией процессов, непромышленными роботами и автономными транспортными средствами.

Катализатором развития сектора стали электромобили и цифровизация различных секторов, таких как производство, розничная торговля, электронная коммерция, финансы и здравоохранение. Например, частичные локдауны и прочие меры социального дистанцирования повысили привлекательность автоматизированных производственных линий и сборочных роботов.

Портфель BOTZ собран из 32 компонентов индекса INDXX Global Robotics & Artificial Intelligence Thematic Index.

В составе фонда лидируют промышленные предприятия (43,1% от капитала). Следом идут предприятия секторов информационных технологий (41,2%) и здравоохранения (12,2%). Японские предприятия обеспечивают 34,1% капитализации ETF; на долю компаний США приходится 36,1%, Швейцарии — 11,9%, а Великобритании — 5,3%. Таким образом, инвесторы получают неплохой инструмент географической диверсификации капитала.

Примерно 60% средств инвестированы в топ-10 активов. Возглавляют их гигант рынка микроэлектроники NVIDIA; мировой лидер в области автоматизации Fanuc; Intuitive Surgical, разрабатывающая роботизированные хирургические системы; ABB, которая специализируется на технологиях автоматизации; и Keyence, разрабатывающая оборудование для автоматизации производства.

Технический анализ

С пиковых значений стоимость паев упала с 40 долларов до 17 долларов, более, чем на 50%, в то время как SP500 снижался менее, чем на 30%, основной удар как раз пришелся на акции технологических компаний, которые должны вновь стать локомотивом и на восстановлении вытянуть индексы в зеленую зону. Поскольку основная часть компаний, входящих в фонд, упала в цене больше, чем потеряли основные индексы, потенциал роста при восстановлении рынков у данного ETF выше, чем у основных индексов.

Рекомендация - покупать по текущей цене 23 доллара и уровнем стоп-лосс 20 долларов и первой целевой ценой в 32 доллара.

https://ru.tradingview.com/chart/w2UJ3sTD/

10. ETF iShares Future Metaverse Tech and Communications

Фундаментальный анализ

Крупнейший в мире управляющий активами BlackRock недавно запустил новый биржевой фонд (ETF) в США, который инвестирует в компании, находящиеся в авангарде развития метавселенной по всему миру.

Несмотря на опасения, что ажиотаж вокруг метавселенной среди институциональных инвесторов угас, тематический фонд акций BlackRock нацелен на технологические фирмы, имеющие доступ к этой новой технологии. Таким образом, инвестиционный гигант делает ставку на потенциал метавселенной изменить будущее развлечений, коммерции и социального взаимодействия.

ETF iShares Future Metaverse Tech and Communications (IVRS) будет инвестировать в фирмы, которые оказывают значительное влияние на метавселенную, включая виртуальные платформы, социальные сети, игры, 3D-программное обеспечение, цифровые активы и VR/AR. Активы ETF возглавляют Meta, Apple, Nvidia, Netease, Roblox, Tencent и Unity Software, причем на эти семь компаний приходится наибольшая часть активов фонда.

Чтобы определить потенциальные инвестиционные возможности в метавселенной, BlackRock рекомендует сосредоточившись на компаниях, которые предоставляют необходимые компоненты для разработки очков и гарнитур, которые можно использовать для доступа к службам, связанным с метавселенной. Для создания носимых и модных очков дополненной реальности с функциями метавселенной потребуются новые наборы микросхем, аккумуляторы и линзы.

Недавно запущенный ETF BlackRock будет бороться за долю рынка с конкурентами, такими как Global X Metaverse ETF (VR), Roundhill Ball Metaverse ETF (METV) и Fidelity Metaverse ETF (FMET), стоимость которых снизилась за прошлый год.

Как зарождающаяся технология, метавселенная уже вызвала интерес инвесторов, вложивших в его разработку миллиарды долларов. Его потенциал для преобразования традиционных отраслей и рынков, включая финансы, банковское дело, розничную торговлю, образование, здравоохранение и фитнес, среди прочего, огромен. Только в 2022 году стартапы метавселенной привлекли более 7 млрд долларов.

Фонд очень диверсифицирован, в него входят более 40 компаний со всего мира. Если учитывать, что на общей коррекции на международных рынках большая часть из этих компаний потеряла от 30 до 70% стоимости, то на их восстановлении среднесрочный потенциал роста фонда составляет 30% при его высокой надежности.

https://ru.tradingview.com/chart/w2UJ3sTD/

ПОЛЕЗНОЕ

Ссылка на открытие счета в Just2Trade с бонусами до 2 000$

https://just2trade.online/ref/u1SctXihj5qtYsr

Ссылка на открытие счета в Binance с максимальными скидками на комиссии