Если вы задаётесь вопросом, как выйти на пассивный доход, чтобы в будущем не работать по принуждению, то обязательно прочитайте эту статью.

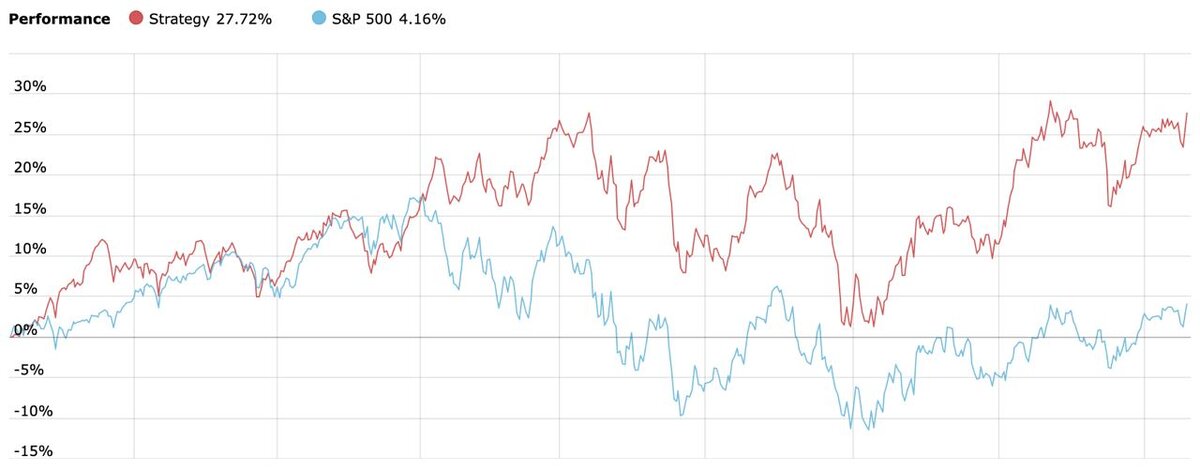

Я инвестирую уже более 18 лет и знаю о чем говорю. Вырастил 26 долларовых миллионеров, а совокупный капитал моих клиентов уже превысил $76 млн. Благодаря своему авторскому методу инвестирования, я в 37 лет вышел на пассивный доход и живу на дивиденды. Моя стратегия уже много лет обгоняет индекс S&P500.

Сразу предупрежу: прочитав этот чек-лист, вы не станете вдруг долларовым миллионером. И через день. И через месяц. И даже год.

Инвестирование — инструмент, приносящий доход без вашего особого участия и умножающий ваш капитал в десятки и сотни раз, но ... требующий вашей железной выдержки и терпения.

Любые финансовые цели достижимы, но чтобы к ним прийти, придётся осознать и принять четыре вещи:

- Потребуется время. Немало времени. Но в результате вы пожалеете только о том, что не начали раньше.

- Исходя из пункта 1, потребуется ваше терпение и понимание, что процесс нельзя ускорить.

- Инвестиции не равно ставки. Не надо пытаться предсказать будущее, а потом сидеть и наблюдать с трясущимися руками, как ваши деньги испаряются у вас на глазах. Главное в инвестициях — это холодный расчётливый ум. Учитесь анализировать и делать правильные выводы. Тогда вы достигнете любой финансовой цели.

- Инвестиции — не игрушка. Если вы всерьёз намерены получать пассивный доход, выделите время на изучение нового для вас направления. Вы же не станете вдруг завтра КМС по плаванию, если вы ещё даже плавать не умеете?

Именно из-за непонимания этих фундаментальных принципов, люди вместо того чтобы преумножить свой капитал, теряют его. А виноваты у таких людей кто? Правильно, все кроме них. В данном случае — инвестиции.

Итак, теперь, когда вы знаете фундаментальные принципы успешного инвестора, пора переходить к конкретным шагам:

1 шаг. Оценка инвестиционного риск-профиля

Вы должны четко понимать ваш уровень терпимости к риску, и как этот уровень соотносится с вашим временным горизонтом. Проще говоря, чем быстрее вы хотите достичь своей цели, тем более рисковые инструменты придётся использовать. Это нужно иметь в виду при сопоставлении времени и возможных негативных последствий.

Оценить свой риск профиль вы сможете, заполнив мою анкету.

2 шаг. Постановка и декомпозиция ваших финансовых целей

Вы должны четко понимать, какой капитал вам необходим для достижения вашей финансовой цели: сколько вы должны ежемесячно инвестировать чтобы достичь вашей цели в срок. Во время расчёта заодно сможете проверить, достижима ли вообще цель с нормой доходности, которую вы можете зарабатывать с учетом вашего риск-профиля. Возможно, вам придётся откорректировать или цель, или временной горизонт.

3 шаг. Формирование эффективного портфеля с учетом вашего риск-профиля

Сделать это вы можете самостоятельно, если хватает знаний, или поручить эту работу финансовому консультанту. Для каждого риск-профиля существуют разные инвестиционные портфели, которые помогут достичь поставленных целей.

Но здесь важно понимать, как вам оценить "эффективность" предложенного портфеля.

Портфель должен быть диверсифицирован по странам и по классам активов — это сделает его более устойчивым

к новым геополитическим вызовам.

4 шаг. Фиксация результатов всех вышеперечисленных шагов в письменном виде и разработка своего личного финансового плана

Это должна быть своего рода “Декларация” ваших инвестиций.

В ней должно быть зафиксировано все:

— Ваш риск-профиль

— Сколько и как часто вы будете инвестировать

— В какие инструменты вы будете инвестировать

— Когда вы должны достичь цели и тд

5 шаг. Выбор брокера

После того как вы проделали всю работу на бумаге, самое время подобрать оптимального брокера, который даст вам возможность приобрести все активы, которые вам нужны. Брокер должен быть надежным и с максимально низкими комиссиями.

Так как брокера мы, как правило, выбираем всерьез и надолго, к его выбору нужно подойти максимально ответственно. Поэтому я упростил для вас задачу и собрал всех надёжных брокеров в один файл.

6 шаг. Первые инвестиции

Как только брокерский счет будет открыт, отправляйте на него первый инвестиционный капитал и покупайте ценные бумаги согласно вашему личному финансовому плану.

Далее вам необходимо систематически пополнять ваш брокерский счет — вновь и вновь покупать необходимые активы для планомерного продвижения к вашей цели.

7 шаг. Мониторинг и корректировки состояния капитала

Бумаги в вашем портфеле будут расти неравномерно, поэтому не чаще раза в квартал и не реже одного раза в год необходимо будет делать ребалансировку портфеля, чтобы вернуть доли бумаг к заданным в личном финансовом плане пропорциям.

Также для удобства отслеживания прогресса вам нужно наладить систему мониторинга состояния вашего счета, чтобы вы действительно могли убедиться, что ваш портфель эффективен и генерирует необходимую доходность для достижения ваших целей.

8 шаг. Реагирование на изменения жизненных обстоятельств

В вашей жизни будут происходить разные события, влияющие на ваши доходы и расходы — как в положительную, так и в отрицательную сторону. И вам, возможно, иногда придется корректировать ваш изначальный финансовый план под изменившиеся базовые условия.

Но нужно понимать, что делать это стоит не всегда. Например, если в этом месяце вы получили премию или ваш бизнес принёс большую прибыль, чем обычно или вы выиграли в лотерею, не стоит из-за этого менять свой финансовый план.

На этом у меня все! Спасибо за внимание!

Бесплатная подборка материалов по финансовой грамотности:

1. 6 практических видео-уроков "Как заставить деньги работать на вас"

2. Все статьи Реалити "Инвестиции в России" в одном месте

3. Читать практическую книгу "Метод высокого дохода"

4. Как выйти на пассивный доход от $2000, если у вас нет стартового капитала?

Роман Романюк, инвестиционный советник с лицензией ЦБ

Представленная в статье информация является личным мнением автора и не является индивидуальной инвестиционной рекомендацией, а финансовые инструменты, либо операции, упомянутые в статье, могут подходить и быть комфортны автору, но не соответствовать инвестиционному риск-профилю и инвестиционным целям (ожиданиям) читателя.