Для чего нужна оценка кредитоспособности клиентов банка?

Оценка кредитоспособности клиентов должна проводиться каждым коммерческим банком не только на момент рассмотрения кредитной заявки, но и после выдачи кредита заемщику (п. 2.1 положения ЦБ РФ от 28.06.2017 № 590-П).

В п. 3.1.5 положения ЦБ РФ № 590-П прописана следующая периодичность анализа кредитоспособности по выданным кредитам:

- по физлицам — на конец каждого квартала;

- по юридическим лицам — на конец квартала, года;

- по кредитным организациям — на конец месяца.

По итогам проведения оценки кредитоспособности клиента банки рассчитывают размер резервов под обеспечение выданных ссуд и предоставляют отчетность в ЦБ РФ. Если при проведении проверки отчетности коммерческих банков ЦБ выявит, что сведения в отчетности заемщика недостоверные — коммерческому банку будет выписано предписание на формирование резерва в размере 50% от суммы выданной ссуды. Если же по выданной ссуде отсутствуют документы, подтверждающие уровень кредитоспособности заемщика, — будет выдано предписание по созданию резерва на всю сумму выданного кредита (п. 9.5 положения ЦБ РФ № 590-П).

Сформированные резервы коммерческие банки переводят на счета в ЦБ РФ, т. е. воспользоваться зарезервированными деньгами они не смогут, пока ссуда не будет погашена. Если же банк не выполнит предписания ЦБ и не перечислит резерв, то ему грозят принудительные меры воздействия, вплоть до лишения лицензии.

Учитывая вышеизложенные факты, становится понятным, почему банки стараются запросить максимальное количество финансовых отчетов от своих заемщиков и проводят тщательный мониторинг их кредитоспособности.

Эксперты «КонсультантПлюс» рассказали о действующих программах кредитования для малых и средних предприятий. Получите пробный доступ к публикации на данную тему бесплатно.

Как банки оценивают кредитоспособность клиентов?

Кредитоспособность клиентов банки проверяют несколькими способами, которые наглядно показаны на схеме ниже:

Рассмотрим подробнее каждый из методов оценки кредитоспособности.

Организационный анализ кредитоспособности клиентов банка

При рассмотрении кредитной заявки банк в первую очередь запрашивает у клиента разрешение на просмотр его кредитной истории. Если кредитная история клиента плохая — банк автоматически выставляет отказ. Если история хорошая — банк запрашивает у клиента копии документов:

- решение о создании организации;

- ИНН;

- свидетельство о регистрации организации (ИП);

- устав (с отметкой налоговой);

- документы о полной оплате уставного капитала;

- выписка из ЕГРЮЛ (ЕГРИП);

- приказы о назначении директоров, главбуха и их паспортные данные;

- информация об учредителях;

- справка об аффилированных лицах.

Далее банки через базы налоговых, судебных, арбитражных и других органов проверяют достоверность предоставленных документов и наличие исков (задолженностей, судимостей, претензий) по организации (ИП), ее учредителям, директорам, главбуху и иным взаимосвязанным с ней лицам.

Наличие налоговых или судебных претензий, судимость учредителей, участие директора (учредителя) в большом количестве других организаций, небольшой период существования организации (менее года), выявление поддельных документов и др. — станет причиной отказа в выдаче кредита.

Если подлинность предоставленных документов подтверждена и сведения из них удовлетворяют банковским требованиям, то банк переходит к финансовому анализу кредитоспособности клиента.

Финансовый анализ кредитоспособности

Начальным этапом финансовой оценки кредитоспособности является запрос у заемщика финансовых отчетов и отчетности. Список запрашиваемых документов у каждого банка разный, но у большинства он соответствует рекомендуемому перечню, представленному в приложении № 2 положения ЦБ РФ № 590-П.

В частности, у организации по состоянию на последнюю отчетную дату запрашиваются следующие документы:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- декларации и оплаченные платежные поручения по налогу на прибыль (УСН).

Полученную отчетность банки проверяют по следующим параметрам:

- заполнение (пустая, полупустая или неправильно заполненная отчетность обычно приводит к отказу в выдаче кредита);

- финансовый результат деятельности заемщика (при наличии убытка снижается вероятность получения кредита).

Если предоставленная отчетность удовлетворяет требованиям банка, то запрашивается дополнительный пакет документов за отчетный период:

- ОСВ по всем счетам;

- аналитические расшифровки по числящимся на балансе:основным средствам (остаточная стоимость по каждому классу основных средств; по арендованным основным средствам — предоставляются договора аренды; по собственным средствам — документы на собственность);

товарам (сальдо в разрезе номенклатуры по счетам 41, 43, 45);

денежным средствам (движение и остатки по счетам 50, 51, 52, 55, 57 подтверждаются справками из банков и выписками из кассовой книги);

дебиторским и кредиторским задолженностям (сальдо по счетам 60, 62, 66, 67, 76 в разрезе контрагентов). - отчет о постоянных (существенных) затратах: арендных, транспортных, зарплатных и др.);

- сведения о численности работников (расшифровки по численности управляющего состава (директора, главбух) и рабочего);

- справки о состоянии расчетов (отсутствии задолженности) из ИФНС, СФР, ФНС.

Эти документы, с одной стороны, выступают в качестве подтверждения достоверности финансовой отчетности организации, с другой — являются основанием для дополнительного организационного анализа (в части наличия основных средств, наемных работников и отсутствия долгов перед бюджетными и внебюджетными фондами).

После подтверждения достоверности финансовой отчетности заемщика банк проводит сравнительный анализ клиентской кредитоспособности.

Сравнительный анализ кредитоспособности

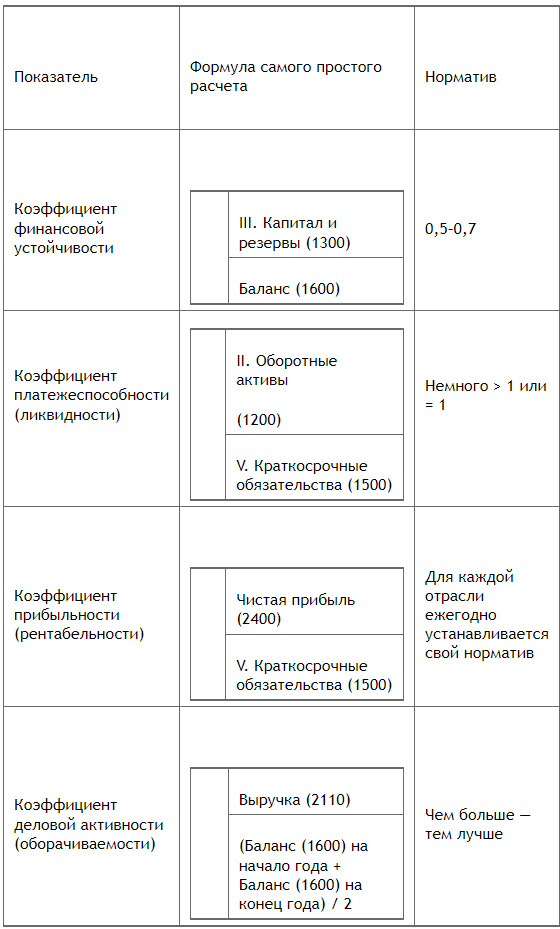

При сравнительном анализе на основании сведений из финансовой отчетности и отчетов рассчитываются показатели финансового состояния заемщика. Полученные показатели проверяются на соответствие нормативам, установленным положениями банков. Рекомендуемый список таких показателей представлен в п. 3 приложения № 2 положения ЦБ № 254-П. Коммерческие банки могут устанавливать собственный перечень контролируемых финансовых показателей.

Информация о порядке определения финансовых показателей представлена ниже в табличном варианте:

Статьи с разъяснениями и примерами по расчету финансовых показателей:

«Коэффициент финансовой устойчивости (формула по балансу)»

«Расчет коэффициента ликвидности (формула по балансу)»

«Как провести анализ рентабельности?»

«Коэффициент оборачиваемости активов — формула расчета»

При изучении кредитоспособности клиента банки не только сравнивают финансовые показатели с нормативными значениями, но и проводят анализ динамики их роста (снижения). Для этого они запрашивают у клиента бухгалтерский баланс и отчет о финансовых результатах не только на последнюю отчетную дату, но и за предыдущие три года.

Итоги

Оценка кредитоспособности клиента банком проводится для установления финансовой состоятельности заемщика и расчета суммы обязательных резервов, формируемых коммерческими банками под выданные ссуды. Банки в основном применяют три метода оценки кредитоспособности клиента: организационный (анализируются учредительные документы); финансовый (анализируются финансовые отчеты); сравнительный (рассчитываются и анализируются финансовые показатели).