Всех приветствую,

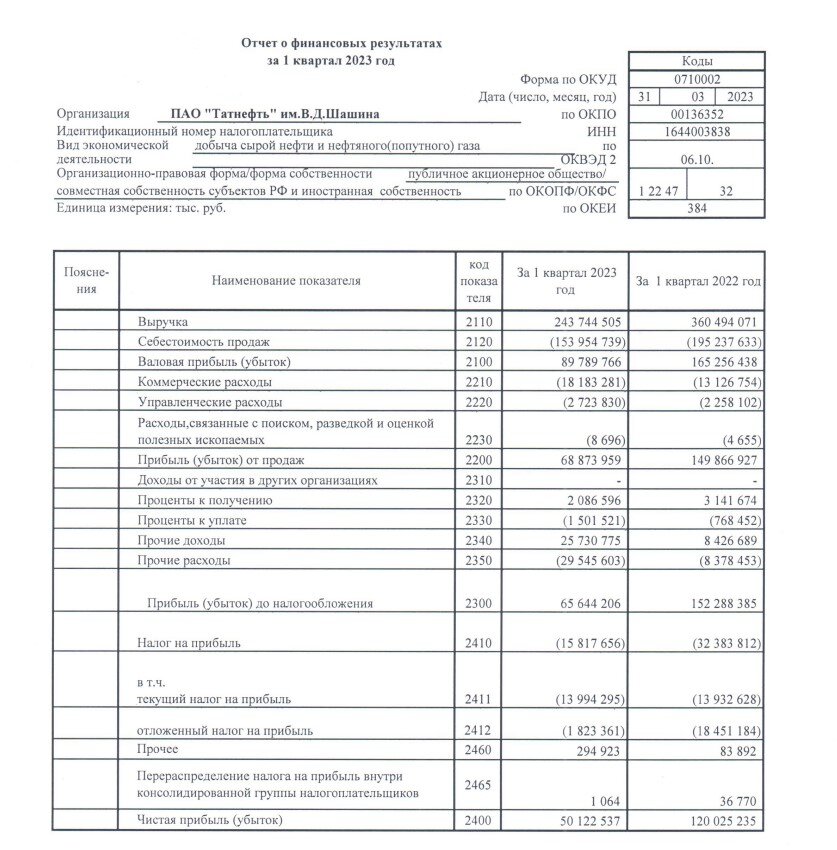

Татнефть выпустила отчетность по РСБУ за 1 квартал 23 года.

Даже учитывая различные факторы, которые с конца 2022 года влияют на нефтяной рынок, то снижение чистой прибыли эмитента в 2,4 раза кажется, каким-то немыслимым.

Основные показатели эмитента за I квартал 2023 года:

— Выручка: 243,7₽ млрд (-32% г/г)

— Чистая прибыль: 50,1₽ млрд (-58% г/г)

— Валовая прибыль: 89,7₽ млрд (-46% г/г)

Главное, что нужно понимать, что отчёт по РСБУ не даёт полной картины (дочерние организации не учитываются, из-за этого может быть расхождение по фин. показателям), вы это можете увидеть на примере ежегодного отчёта Татнефти за 2022 год, где чистая прибыль по МФСО составила 284,57₽ млрд, а по РСБУ 241,86₽ млрд, разница почти в 19%.

Почему же это произошло?

Падение цен на нефть и нефтепродукты. По данным Минфина, средняя цена Urals в апреле составила $58,63 (-16,9% г/г, $70,52 за баррель). Средняя цена Urals с начала года сложилась на уровне $51,05 (-39,7% г/г, $84,68 за баррель).

Нефтепровод Дружба. Польша прекратила получать по данному нефтепроводу сырьё, Германия заменяет российскую нефть на Казахстанскую (по северной ветке в Германию поставляется Казахстанская нефть, конечно, не за спасибо, но прибыль не та).

Санкции. Потолок на нефтепродукты (55% выручки компании приходится на реализацию нефтепродуктов)

Единственное, что радует компания нарастила приличный кэш на своих счетах: 106,2₽ млрд, а заёмных средств 43,8₽ млрд (опять же результаты по РСБУ), эмитент в хорошем плюсе, что даёт надежду, что он сможет безболезненно пережить 2023 год. Что же насчёт меня? То я продолжаю покупать Татнефть.

У меня пока 83 акции, потенциально хочу 200. Сильно больше не хочу.

А вы держите?

Спасибо всем кто дочитал, особенно моим 124м подписчикам!