Рассмотрение рисков, связанных с инвестированием в облигации.

При принятии решения о том, в какие облигации инвестировать, необходимо учитывать факторы, такие как срок инвестирования, цели и уровень риска, который инвестор готов принять. Важно понимать, что все финансовые инструменты несут определенные риски, в том числе облигации. При инвестировании в облигации можно выделить пять основных типов рисков: кредитный, процентный, валютный, реинвестирования и ликвидности.

Наиболее значимые риски, которые следует учитывать в первую очередь, - это кредитный и процентный риски.

Кредитный риск - представляет собой вероятность того, что компания станет менее финансово устойчивой и не сможет осуществить платежи по кредиту в срок. В контексте кредитных договоров этот риск означает возможность невыплаты заёмщиком процентов или основной суммы в момент их наступления, то есть, простыми словами, риск дефолта.

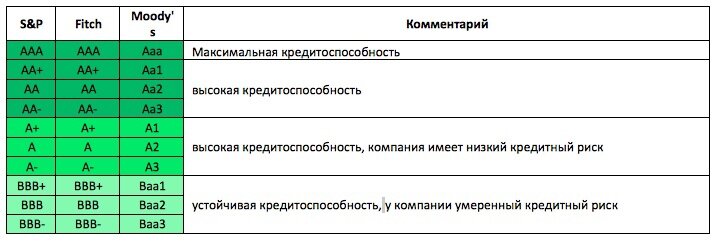

Технический дефолт - возникает, когда компания сталкивается с кратковременными финансовыми трудностями, такими как кассовый разрыв или нарушения кредитного договора, но всё же может исполнить свои обязательства по займу в течение периода, который обычно длится от 15 до 30 дней. Если компания финансово стабильна, то технический дефолт не является серьезным риском для инвесторов. Однако, если финансовое положение компании ухудшается после каждой отчетной даты и она не может выполнять свои обязательства, то технический дефолт может перерасти в полноценный дефолт. Для определения вероятности дефолта рейтинговые агентства присваивают облигациям рейтинги в зависимости от финансового положения компании. Например, в шкале рейтингов, используемой агентствами S&P, Fitch, Moody's, есть инвестиционный и спекулятивный уровни.

Рейтинги компании и ее облигаций могут различаться в зависимости от уровня долга. Например, старший необеспеченный долг обычно имеет схожий рейтинг с бенчмарком, в то время как субординированные долги могут иметь рейтинг на 2-3 ступени ниже. Кредитный спред - это разница между доходностью вашей облигации и соответствующего по валюте и дюрации бенчмарка. Бенчмарком, как правило, выступают государственные облигации той страны, в валюте которой совершаются заимствования. Чем ниже рейтинг той или иной облигации (то есть выше риск), тем больше спред. Существует несколько видов спредов, но основные из них - это номинальный и Z-спред. Номинальный спред - это разница между доходностями оцениваемой облигации и бенчмарка. Z-спред - более сложный вариант, который используют профессионалы, так как он учитывает различия в волатильности. Ниже представлен пример композитных кривых американских корпоративных облигаций и номинальные спреды, в зависимости от рейтинга по отношению к казначейским облигациям США на 02.03.18.

Диаграмма и таблица выше иллюстрируют разницу между облигациями инвестиционного уровня (AA, BBB) и спекулятивными облигациями (BB, B). Кредиторы требуют более высокую премию за облигации с более низким рейтингом и долгосрочными облигациями. Это подводит нас к основному вопросу оценки возможности дефолта компании. Вместо проведения сравнительного анализа баланса, расчета различных коэффициентов и построения моделей прогнозирования денежных потоков, что является работой аналитиков, мы сосредоточимся на макроэкономических показателях страны, в которой расположена оцениваемая компания. Эти показатели (такие как уровни процентных ставок и волатильность, наклон кривой доходности государственных облигаций, уровни инфляции, опережающие показатели экономического роста, доходность акций и волатильность, а также дивидендная доходность) могут влиять на уровни спредов. Например, кризис 2014 года оказал значительное влияние на российские компании и банки из-за резкого падения цен на нефть и внезапного повышения курса доллара и процентных ставок. Банки замедлили кредитование реального сектора, и компаниям стало намного дороже занимать и инвестировать в развитие, что привело к значительному снижению потребительского спроса и темпов экономического роста. Вы можете найти информацию о макроэкономических показателях в общедоступных источниках, таких как tradingeconomics.com веб-сайт, который является очень удобным ресурсом.

Макроэкономические факторы могут привести к систематическим рискам на финансовых рынках и повлиять на кредитные спреды, но существуют также внутренние и внешние нефинансовые факторы риска, которые зависят от конкретной компании. Эти факторы связаны с конкурентной средой отрасли, возможностью компании улучшать свою позицию в долгосрочной перспективе и использованием имеющихся возможностей. Такие факторы могут рассматриваться как источники специфического кредитного риска. Для анализа внутренних факторов, влияющих на кредитный риск, можно использовать метод Портера, который позволяет оценить конкурентную позицию компании в отрасли и секторе.

Если мы хотим проанализировать макроэкономические факторы и систематические риски, то мы можем обратиться к финансовой отчетности компании. Компании должны генерировать наличные деньги, включая выплаты по долгам, поэтому анализ кредитного риска будет сосредоточен на факторах финансового риска, связанных с доходами и денежными потоками. Для измерения денежных потоков мы можем использовать показатель EBITDA, который исключает эффект финансовых и бухгалтерских решений, связанных с основным капиталом. Однако EBITDA не измеряет доступные для платежей инвесторам и кредиторам денежные потоки, поэтому финансовый анализ компании должен учитывать другие показатели, такие как операционный денежный поток (ОДП) и свободный денежный поток (СДП). Свободные денежные средства могут быть распределены среди инвесторов, включая держателей облигаций компании. Эти показатели могут быть получены с сайтов компаний или информационных ресурсов, таких как Сbonds, Investfunds, Bloomberg, или рассчитаны самостоятельно.

Анализ кредитного риска для определенной компании сосредотачивается не только на вышеуказанных показателях, но также на фактических и прогнозных значениях ключевых финансовых коэффициентов, которые связаны с ее способностью выполнять платежи по обслуживанию долга и ее общим финансовым положением. Эти коэффициенты включают в себя коэффициенты долговой нагрузки/финансового левериджа, коэффициенты ликвидности и коэффициенты обслуживания долга. Они могут отличаться в зависимости от отрасли, в которой действует компания, и оптимально было бы рассчитать их для компаний схожих по размеру активов из одной отрасли, чтобы получить средние значения. Если на это нет времени, то можно использовать указанные выше значения. После оценки кредитного риска компании следует обратить внимание и на другие риски.

Процентный риск, также известный как рыночный риск - связан с возможностью изменения доходности базовых активов. В России это связано с изменением доходностей ОФЗ, которые зависят от ставок денежного рынка, оценочных темпов роста экономики и инфляции. Обычно доходность облигации и ее цена движутся в противоположных направлениях, т.е. если доходность облигаций растет, цена падает и наоборот. Если вы купили облигации качественного эмитента и держите их до погашения, то процентный риск влияет на вас временно, так как вы уже зафиксировали доходность в момент покупки. Однако, если вы продаете облигации заранее, то можете «поймать» неблагоприятный момент. Чтобы оценить потенциальное изменение цены, достаточно умножить модифицированную дюрацию (МД) на изменение доходности. Например, если цена оцениваемой облигации составляет 100% и МД равна 5, а доходность выросла на 0,5%, то теоретически цена должна скорректироваться на 2,5%, что означает снижение до 97,5%.

Риск реинвестирования - возникает, когда купоны, полученные от облигаций, переводятся вновь в инвестиции и могут принести меньшую доходность из-за падения ставок на рынке. В такой ситуации, процентный риск и риск реинвестирования взаимно влияют друг на друга и могут быть уравновешены в зависимости от ваших инвестиционных целей и временных рамок.

Только те инвесторы, которые приобретают облигации, выпущенные в иностранной валюте, например, еврооблигации в долларах, должны беспокоиться о валютном риске. Однако, важно понимать, как вы намерены использовать полученную прибыль, чтобы определиться с выбором валюты. Если вы планируете использовать свои средства в России, то рубли являются предпочтительным вариантом, а если в Европе или США, то лучше выбрать евро или доллары. Кроме того, учитывая, что рубль может только ослабевать по отношению к "жестким" валютам в долгосрочной перспективе, разнообразие портфеля по валютам, инструментам и рискам является оптимальным решением, в зависимости от ситуации на мировых и внутренних рынках, а для этого вам может помочь личный брокер.

Риск ликвидности - возникает, когда вы решаете продать свою облигацию раньше срока погашения или когда она перестает быть привлекательной для инвесторов, например, когда достигнута целевая доходность. Этот риск возможен, если выпуск облигаций сконцентрирован у крупных игроков на рынке, или если компания начинает испытывать финансовые проблемы, и все пытаются продать свои облигации, но спрос на них маленький или отсутствует вовсе. Разнообразие портфеля и более глубокое изучение ситуации на рынке помогут снизить риск ликвидности.

Если вы учитываете все упомянутые выше риски, то вы можете более реалистично оценивать свои инвестиции в облигации и не стремиться к сверхвысокой доходности, которая может оказаться слишком привлекательной, чтобы быть правдой. Если на российском рынке государственных облигаций «безрисковые» активы, такие как ОФЗ-ПД, дают доходность в 6,5-7% годовых, то не стоит бросаться на облигации, которые показывают доходность в 12-15-17%, не оценивая их должным образом. Следите за новостями компаний, которые выпустили облигации, которые вы приобрели, следите за их отчетностью и желаю вам успешных инвестиций!