Давайте же кратко разберемся. (кратко и упрощенно)✔

Итак. Как вообще работает система:

Обычный парень Джон несёт 1000 $ в банк на вклад под 1%, а банк дает их в долг государству под 2%. Вот на разницу в 1% и живет. (Всё решают объемы)

Этот самый мемный госдолг США представляет собой облигации с фиксированной выплатой на определенное время.

Допустим, одна десятилетняя облигация стоит 1000 $ и приносит в год 20$ - те самые 2% годовых, а через 10 лет с момента выпуска, США её погашает – т.е. возвращает 1000 долларов обратно.

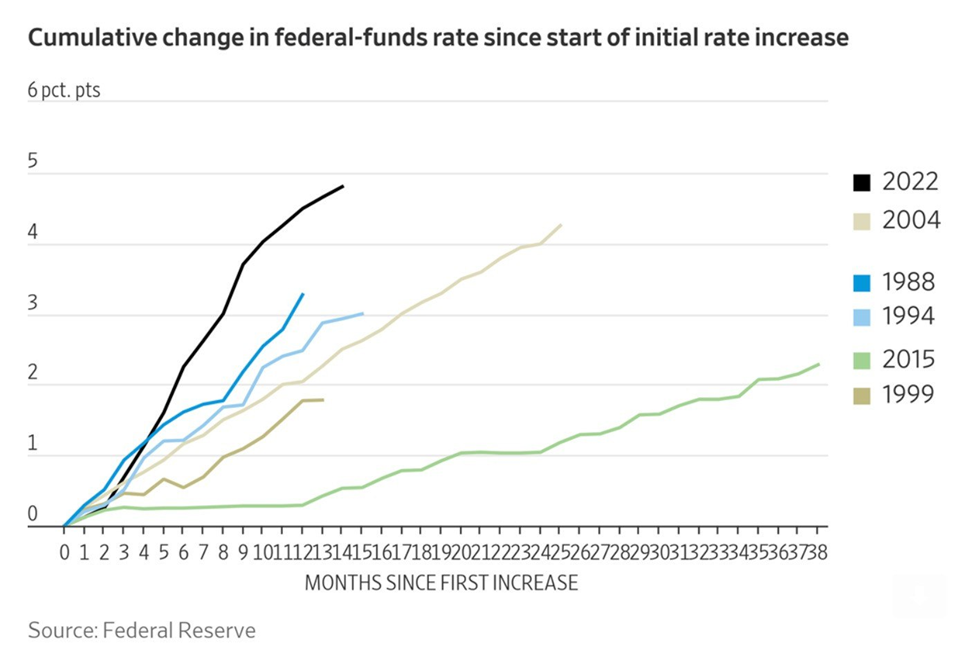

И вроде всё хорошо. Так и было, пока ФРС (аналог ЦБ) не стал повышать «ключевую» ставку.

{Ставка — это процент, под который центральный банк выдает кредиты коммерческим банкам.}

И при этом - очень быстро! Буквально самыми быстрыми темпами за последние 30 лет. (черная линия самая «резкая» из всех)

Но всё дело в том, что с ростом ставки растёт и доходность новых облигаций США, а значит, растёт и доходность новых вкладов.

Сейчас ставка 5,25% и доходность госдолга – около 4% - вклады 3%.

Джон (из нашего примера), не будь дураком, идёт в банк и снимает свои 1000$ с вклада 1%, что бы положить его на вклад под 3%.

И вот тут главная проблема: для того что бы отдать Джону 1000 $, банк должен продать ту самую облигацию.

Но на рынке появились облигации в 1000$ c доходностью 4% и старая 1000$ c 2% никого не интересует.❌

Для того что бы продать её, банк должен предложить скидку: продать ту самую тысячадолларовую 10-летнюю 2% облигацию за 900$, например.

Таким образом, Банк теряет по 100 $ с каждой 1000$

И если одного Джона он переживет, то толпу уже нет. И тут мы вспоминаем, сколько денег со вкладов сняли в марте.

Таким образом, небольшие региональные банки в США, которые не имеют большого количества свободной наличности, в полной ж. 🍑

Вернее сказать, под подозрением на банкротство. И массовое бегство населения из депозитов только ухудшает ситуацию.

И опять же "небольшие региональные" - это относительно. Их капитализация намного крупнее, чем у "лопнувших" банков в 2008 году.

Надеюсь теперь стало более-менее понятна причина банкопада. К этому так же можно приложить падение разных акций в 2022 году, которые банки держали на балансе и пролемы с возвратом обычных кредитов и ипотек.

С вами был @Ded.Banzay, и никогда не берите в долг, если не сможете вернуть!

Если понравилось, ставьте лайк и подписывайтесь! 🔥 Лучшая мотивация для работы!

Так же создал телеграмм, на случай бана (https://t.me/Ded_Banzay_official), куда выкладываю как обычные посты, так и кратко комментирую все самые важные новости России и Мира без цензуры.