Цены на нефть в последнее время потеряли свою поступательную динамику, и на этой неделе цены на нефть марки Brent и WTI упали. На рынках нефти наблюдается довольно загадочная тенденция: существует большой разрыв между данными по запасам и ценами на нефть.

Запасы сырой нефти, впервые в этом году, упали ниже среднего за пять лет. На прошлой неделе подразумеваемый спрос на бензин вырос на 992 тысячи баррелей в сутки до 15-месячного максимума в 9,511 баррелей , что соответствует увеличению с начала месяца по сравнению с прошлым годом. Несмотря на эти положительные данные по запасам, цены на нефть марки WTI снизились с 83,26 доллара за баррель 12 апреля до 68,85 доллара 3 мая, в то время как цены на нефть марки Brent снизились с 87,33 доллара до 72,54 доллара за баррель за указанный период.

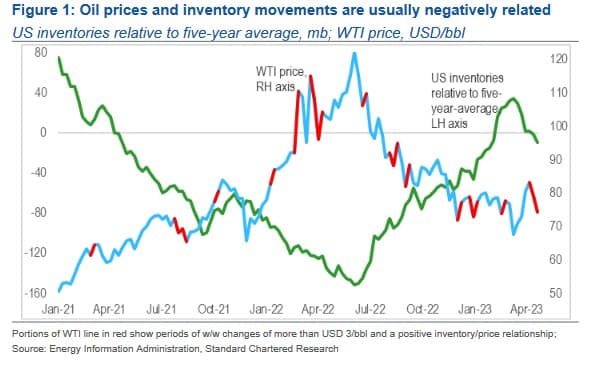

Обычно запасы нефти в США и цены на нефть имеют сильную обратную зависимость: сокращающиеся запасы подталкивают цены вверх, а рост запасов имеет противоположный эффект. Тем не менее, значительное сокращение запасов за последние пару недель не смогло предотвратить значительного падения цен. Как отмечают аналитики Standard Chartered по сырьевым товарам, эти нарушения, как правило, носят временный характер и происходят в периоды, когда цены двигаются в основном под влиянием других фундаментальных факторов нефтяного рынка, ожиданий, более широких рынков активов и финансовых потоков. В этом случае недавний оптимизм в отношении сокращения добычи ОПЕК+ не смог развеять опасений по поводу спроса, связанного с ослаблением экономического фона и ястребиной политикой Федерального резерва, что привело к тому, что цены на нефть остаются в диапазоне. Кроме того, есть сообщения о том, что поставки российской нефти остаются высокими.

Несмотря на санкции и эмбарго: агентство Reuters сообщило, что апрельские отгрузки нефти из западных портов России могут достичь самого высокого уровня с 2019 года и превысить 2,4 млн баррелей в сутки.

К счастью, некоторые представители Уолл-стрит по-прежнему считают, что энергетический сектор остается хорошим в долгосрочной перспективе.

Goldman Sachs посоветовал инвесторам покупать акции энергетических и горнодобывающих компаний, заявив, что эти два сектора могут извлечь выгоду из экономического роста в Китае. Стратег по сырьевым товарам GS прогнозирует, что сырая нефть марки Brent и WTI вырастет на 23% и будет торговаться на уровне $100 и $95 за баррель в течение следующих 12 торговых месяцев.

«Энергия торгуется с дисконтом и остается нашим предпочтительным циклическим перевесом. Мы также рекомендуем инвесторам владеть акциями горнодобывающих компаний, которые зависят от роста Китая за счет роста цен на металлы», — говорится в сообщении инвестиционного банка для клиентов.

Действительно, энергетические акции остаются очень дешевыми как по абсолютным, так и по историческим меркам.

Энергетический сектор является самым дешевым из всех 11 секторов рынка США, с текущим коэффициентом PE 6,7 . Для сравнения, следующим самым дешевым сектором является Базовые материалы с оценкой PE 10,6, в то время как Финансы являются третьим самым дешевым сектором со значением PE 14,1. С некоторой точки зрения, средний коэффициент PE S&P 500 в настоящее время составляет 22,2. Таким образом, мы видим, что акции нефтегазовых компаний остаются очень дешевыми даже после прошлогоднего резкого роста, во многом благодаря годам отставания.

Более того, перспективы энергетического сектора остаются оптимистичными. Согласно исследовательскому отчету Moody's , доходы отрасли в целом стабилизируются в 2023 году, хотя они будут несколько ниже уровня, достигнутого в 2022 году.

Аналитики отмечают, что цены на сырьевые товары снизились по сравнению с очень высокими уровнями ранее в 2022 году, но предсказывают, что цены, вероятно, останутся циклически высокими до 2023 года. Это, в сочетании с умеренным ростом объемов, будет поддерживать сильный денежный поток для производителей нефти и газа. По оценкам Moody's, EBITDA энергетического сектора США в 2022 году составит $623 млрд, но упадет до $585 млрд в 2023 году.

Аналитики говорят, что низкие капиталовложения, растущая неопределенность в отношении расширения будущих поставок и высокая премия за геополитический риск продолжат поддерживать циклически высокие цены на нефть.

Другими словами, для людей, инвестирующих в фондовый рынок США, просто нет лучшего места для размещения своих денег, если они хотят серьезного роста прибыли.

Но самая большая причина для оптимизма в отношении сектора заключается в том, что текущий профицит нефти, вероятно, превратится в дефицит по ходу кварталов.

Цены на нефть топтались на месте с момента значительного первоначального роста после объявления о шоке, при этом опасения по поводу глобального спроса и рисков рецессии продолжают давить на рынки нефти. Действительно, цены на нефть почти не изменились даже после того, как данные EIA показали, что запасы сырой нефти в США сокращаются, а Саудовская Аравия с мая поднимет свои официальные отпускные цены на всю нефть, продаваемую азиатским покупателям.

Но StanChart предсказал, что сокращения ОПЕК+ в конечном итоге устранят профицит, накопившийся на мировых нефтяных рынках. По мнению аналитиков, большой избыток нефти начал формироваться в конце 2022 года и распространился на первый квартал текущего года. По оценкам аналитиков, текущие запасы нефти на 200 млн баррелей выше, чем в начале 2022 года, и на добрых 268 млн баррелей выше минимума июня 2022 года.

Тем не менее, теперь они с оптимизмом смотрят на то, что накопление за последние два квартала исчезнет к ноябрю, если сокращения будут сохраняться в течение всего года. В несколько менее оптимистичном сценарии то же самое будет достигнуто к концу года, если текущие сокращения будут отменены примерно в октябре. Алекс Кимани для Oilprice.com