Повысит ли Федеральная резервная система процентные ставки на этой неделе? Вот чего ожидать.

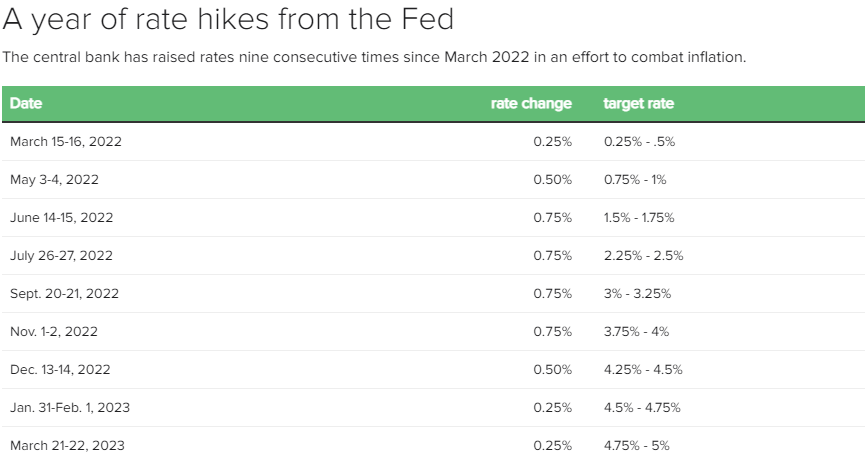

Многие американцы ощущают на себе резкое повышение процентных ставок в результате девяти последовательных повышений ставок Федеральной резервной системы с марта 2022 года, в результате чего все, от ипотеки до задолженности по кредитным картам, стало дороже.

Теперь, когда Федеральная резервная система встречается в среду, чтобы обсудить свой следующий шаг, экономисты, инвесторы и потребители размышляют о том, ожидаются ли новые повышения ставок, или центральный банк может сказать, что он закончил — по крайней мере, на данный момент — с дополнительным повышением. .

Вот что говорят эксперты.

Что происходит на этой неделе

Ожидается, что в среду Федеральная резервная система повысит свою базовую процентную ставку в 10-й раз подряд с марта 2022 года в рамках своей кампании по сдерживанию самой высокой инфляции за четыре десятилетия.

Ожидается, что центральный банк повысит базовую ставку до диапазона от 5% до 5,25%, что отражает увеличение на 0,25 процентных пункта, согласно экономистам, опрошенным компанией FactSet, занимающейся финансовыми данными.

Это будет отражать 16-летний максимум, а также уровень, который будет на целых пять процентных пунктов выше, чем в марте 2022 года.

График повышения процентной ставки ФРС

В долларовом выражении каждое увеличение базовой процентной ставки ФРС на 0,25 процентного пункта означает дополнительные 25 долларов в год в виде процентов на 10 000 долларов долга.

Целевой диапазон ФРС в марте 2022 года, когда она запустила режим повышения ставок, составлял 0,25–0,5 процентных пункта. Если центральный банк повысит свою целевую ставку до 5-5,25%, заемщики будут платить на 500 долларов больше процентов каждый год на каждые 10 000 долларов долга.

Повлияло ли повышение ставок на экономику?

Да, потому что они сделали займ денег более дорогим. Ипотечные кредиты, автокредиты и кредитные карты повысили ставки в ответ на более высокую базовую ставку ФРС. Скачок ставок по ипотечным кредитам затормозил покупку жилья, вытеснив с рынка некоторых охотников за жильем.

Удивительно устойчивый рынок труда, который месяцами удерживал уровень безработицы около 50-летнего минимума, теперь показывает некоторые трещины. Прием на работу замедлился, количество объявлений о вакансиях сократилось, и все меньше людей увольняются с работы в пользу других, как правило, более высокооплачиваемых должностей.

Более высокие процентные ставки также повлияли на банковский сектор. Silicon Valley Bank и First Republic потерпели крах после того, как пугливые вкладчики сняли деньги из-за опасений по поводу балансов банков. В случае SVB это отчасти произошло потому, что более высокие процентные ставки привели к снижению стоимости инвестиций банка, что привело к убыткам и вызвало опасения по поводу его стабильности среди вкладчиков.

Как повышение процентных ставок помогает инфляции?

Более высокие процентные ставки являются наиболее мощным инструментом Федеральной резервной системы для борьбы с инфляцией, главным образом потому, что они делают более дорогим заимствование денег, действуя как тормоз для экономической деятельности, такой как покупка новых домов, автомобилей или расширение бизнеса.

Когда расходы снижаются, становится меньше стимулов для повышения цен, что может помочь смягчить инфляционное давление.

На данный момент экономисты говорят, что есть доказательства того, что повышение ставок Федеральной резервной системой оказывает влияние на инфляцию, которая снизилась с годового уровня 9,1% в июне 2022 года — 40-летнего максимума — до 5% в марте .

Возьмет ли ФРС передышку?

Это большой вопрос, занимающий умы экономистов, особенно в связи с продолжающимися признаками слабости в банковском секторе, который особенно чувствителен к повышению процентных ставок.

Например, First Republic Bank колебался в течение нескольких недель, прежде чем рано утром в понедельник его арестовали регулирующие органы, которые затем приняли предложение от банковского гиганта JPMorgan Chase почти на все его активы. Первая республика была ослаблена массовым оттоком депозитов из-за опасений по поводу ее финансовой устойчивости.

После краха Первой республики есть опасения по поводу эффекта «заражения» с растущими опасениями по поводу силы небольших банков, которые сильно подвержены незастрахованным депозитам, что делает их более уязвимыми для банковского изъятия.

В то же время инфляция остается намного выше целевого показателя Федеральной резервной системы в 2%. Учитывая эти противоречивые тенденции, инвесторы и экономисты с нетерпением ждут комментариев Федерального комитета по открытым рынкам [FOMC] в среду, чтобы понять, что может произойти дальше с процентными ставками.

«После мая мы ожидаем, что FOMC сохранит ставки на прежнем уровне до конца года, хотя возможны несколько путей, многое в зависимости от того, насколько сильно банковский стресс влияет на экономику», — отметил экономист Goldman Sachs Дэвид Мерикл в исследовательском отчете.

Но некоторые эксперты не так уверены в том, что ФРС смягчится, тем более что инфляция остается выше, чем хотелось бы центральному банку. Некоторые эксперты говорят, что даже если ФРС сигнализирует о паузе в повышении ставок, она все равно может не снижать ставки в 2023 году.

«ФРС будет сильно зависеть от данных. Они хотят поддерживать финансовую стабильность, одновременно ужесточая финансовые условия, чтобы снизить инфляцию», — отметил Джо Дэвис, главный глобальный экономист Vanguard, в электронной записке. «Более важным, чем окончательная ставка, является наше мнение о том, что ФРС не будет сокращать ее в 2023 году».