Для чего нужен приказ на представительские расходы?

Представительские расходы, список которых определен в п. 2 ст. 264 НК РФ, могут быть использованы субъектом уплаты налога по ОСН в целях сокращения налогооблагаемой базы в размере, не превышающем лимит — 4% от расходов предприятия на оплату труда. Для задействования представительских расходов подобным образом необходимо:

- удостоверить факт их совершения;

- удостоверить факт их обоснованности.

Решение обеих задач может быть осуществлено посредством составления различных удостоверяющих документов. Таковым может быть, в частности, приказ об осуществлении расходов. Например, обоснованность издержек, возникающих при проведении того или иного делового мероприятия, может быть подтверждена приказом о проведении мероприятия (письмо Минфина от 13.11.2007 № 03-03-06/1/807).

Данный приказ дополняется (письмо Минфина от 10.04.2014 № 03-03-РЗ/16288):

- отчетом по представительским расходам;

- первичными источниками, удостоверяющими те факты, что отражены в отчете.

Грамотно оформить авансовый отчет по представительским расходам вам помогут разъяснения и образец от экспертов КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Рассматриваемый приказ также может дополняться:

- актом по представительским расходам;

- программой делового мероприятия;

- сметой по данному мероприятию;

- договором между фирмой-налогоплательщиком и сторонним хозяйствующим субъектом, услуги которого были заказаны в рамках проведения мероприятия, а также иными первичными документами.

Рассмотрим, в какой структуре соответствующий документ может быть представлен.

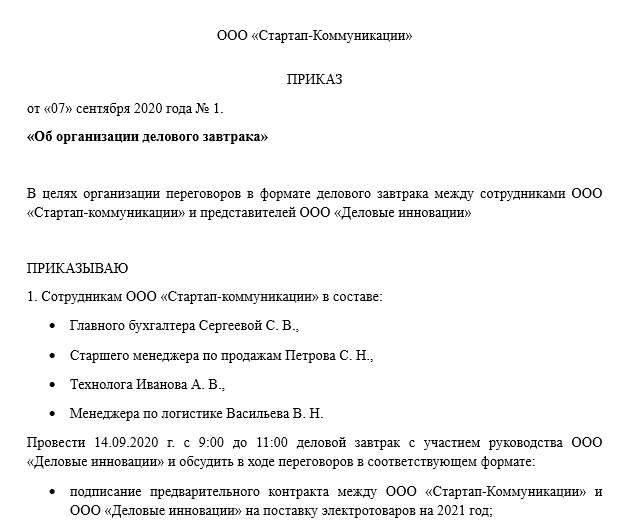

Приказ о представительских расходах: структура документа

Приказ может состоять из следующих информационных блоков:

1. Отражающего наименование хозяйствующего субъекта.

2. Включающего наименование документа (оно может звучать, к примеру, как «Приказ о проведении делового завтрака»).

3. Отражающего сущность, цель проводимого делового мероприятия.

4. Включающего резолютивные формулировки («Приказываю...»).

В данном блоке может отражаться:

- перечень специалистов, ответственных за проведение делового мероприятия;

- перечень тех задач, которые возлагаются на данных сотрудников.

5. Включающий подпись руководителя фирмы, которая удостоверяет факт утверждения документа.

6. Включающий подписи ответственных сотрудников, удостоверяющие факт их ознакомления с документом.

7. Отражающий перечень приложений к приказу — при их наличии.

В качестве подобных приложений могут использоваться, к примеру, программа мероприятия и смета, то есть те источники, что подобно приказу составляются до проведения мероприятия.

В свою очередь, в документе могут присутствовать формулировки о необходимости составления других удостоверяющих источников — таких как акт и отчет, оформляемые после проведения мероприятия.

Скачать образец приказа о представительском мероприятии, который соответствует рассмотренной структуре, вы можете на нашем сайте по ссылке ниже.

Итоги

Представительские расходы могут быть использованы фирмой-налогоплательщиком в целях снижения налогооблагаемой базы в пределах, определенных законодательством. Для этого нужно подтвердить факт совершения, а также обоснованность соответствующих расходов посредством документов, в числе которых может быть приказ о представительском мероприятии.

Узнать больше о нюансах, характеризующих применение представительских расходов, вы можете в статьях: