Всем привет, сегодня я хочу ответить на вопрос, который обычно возникает у граждан, которые допустили образование просроченной задолженности по своему кредиту или микрозайму - "Стоит ли платить коллекторам или лучше дожидаться суда?".

Кредиторы довольно быстро привлекают коллекторов для работы с проблемной задолженностью своего клиента - должника, иногда проходит всего несколько недель после образования задолженности, а долг уже передали на обслуживание в коллекторское агентство в рамках заключенного агентского договора.

Сегодня вся работа коллекторов обычно сводится к телефонным звонкам, текстовым сообщениям в мессенджерах и бумажным письмам по адресу регистрации должника.

Коллекторы всегда предлагают погасить задолженность в полном объеме для того, что бы избежать судебного разбирательства, начинают запугивать заёмщиков судом и последствиями после суда.

В предыдущей статье я уже рассказал о том, как коллекторы пугают должников и вводят их в заблуждение.

Сами кредиторы и коллекторы не любят решать вопрос с долгами в судебном порядке, это долго, затратно и зачастую неэффективно, ведь должник может существенно понизить сумму долга в судебном порядке, списав начисленные штрафы и неустойки или и вовсе оспорить некоторые моменты в исковом заявлении и затребовать дополнительные доказательства по делу. Поэтому кредиторы тянут с судом до последнего.

Как же лучше поступить, начать платить коллекторам сейчас или платить позже, по решению суда?

Возвращать просроченную задолженность следует только после суда! Никакой частичной оплаты задолженности кредитору или оплаты долга коллекторам быть не может!

1. Коллекторам без решения суда можно платить очень долго и в итоге сильно переплатить.

Вам могут предложить для оплаты удобный для вас платеж, но сама сумма долга может быть сильно завышена. Очень часто кредиторы и коллекторские агентства при обращении в суд сильно завышают итоговую сумму долга, только в суде можно понизить сумму долга списав излишне начисленные неустойки и штрафы. Важно внимательно проверить расчеты суммы долга, учел ли кредитор внесенные вами ранее платежи.

2. Без проверки всех документов на основании которых задолженность была уступлена коллекторам вы не можете быть уверены в том, что сделка состоялась с соблюдением всех норм и требований закона. При ознакомлении с делом в суде, часто можно обнаружить ошибки, несоответствия, отсутствие некоторых доказательств, ошибки в расчетах суммы задолженности и т.д. В суде можно и важно заявлять о всех ошибках, ведь это может сильно повлиять на конечный исход дела. Намного больше шансов выиграть суд у коллектора, чем у вашего первоначального кредитора.

3. Совершением добровольной оплаты вы прерываете течение сроков исковой давности. Чаще всего сроки исковой давности прерываются именно по долгам, которые продавались коллекторам. Напомню, что сроки исковой давности составляют по общему правилу три года с момента последнего внесенного вами платежа по кредиту без графика платежей (займы, кредитные карты, кредиты до востребования).

Почему кредиторы пропускают сроки исковой давности?

Как я уже сказал, не все кредиторы торопятся в суд, некоторое время кредитор пытается вернуть деньги своими силами, если долг вернуть не удается, кредитор избавляется от долга путем его уступки (продажи) другой кредитной организации или коллекторскому агентству. Продавать старые долги они вынуждены, так как большое количество просроченных и старых долгов влияет на рейтинговую оценку банка.

Продажа долга может происходить несколько раз и всё это занимает время, это не запрещено законом. На моей практике встречался кредит, который продавался в различные организации более десяти раз, и каждый из кредиторов держал у себя этот долг порядка одного года.

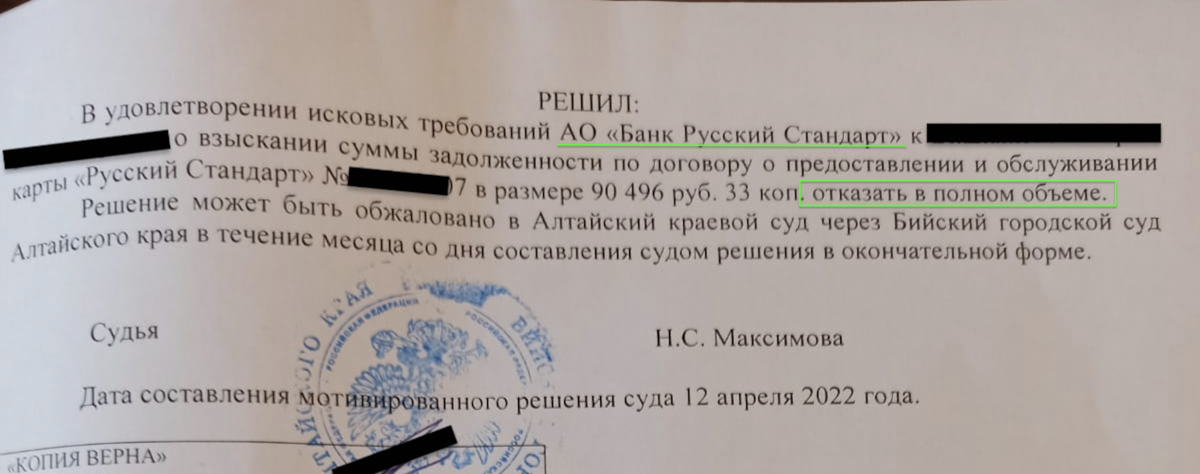

Затем последний покупатель этого долга (коллекторское агентство) обратилось в суд с исковым заявлением о взыскании долга, итоговая сумма долга к тому времени сильно выросла.

Заёмщику очень повезло, что всё это время он отслеживал почту и не пропустил важное судебное письмо с повесткой в суд, обратился ко мне за помощью, было составлено возражение по пропущенным срокам исковой давности. Суд мы выиграли, истцу полностью отказали в удовлетворении его требований.

Если бы заемщик послушал одного из новых кредиторов и внес платеж по своему кредиту, таким действием он бы прервал течение сроков исковой давности и кредитор смог бы выиграть дело в суде.

Для того, что бы прервать срок исковой давности, кредиторы идут на хитрости, предлагают внести хоть какую-то оплату якобы для подтверждения платежеспособности или грозятся подать заявление в полицию по факту мошенничества, если не произвести оплату по договору. Были и такие случаи, когда кредиторы самостоятельно вносили небольшой платеж по кредиту должника для прерывания СИД, но такие действия можно обжаловать в суде.

Подведя итог, хочу что бы вы не совершали таких популярных ошибок, как внесение частичной оплаты по своему старому кредиту и не совершали оплату долга через коллекторов.

Коллекторские агентства существуют исключительно на разницу между покупкой долга (по цессии) у первоначального кредитора и итоговую сумму, которую они взыскивают с должника по суду и за вознаграждение, которое им выплачивает кредитор за успешно взысканный долг в рамках агентского договора.

Пока люди платят коллекторам, такие организации будут существовать в нашей стране.

Проблемы с долгами следует решать исключительно в судебном порядке, только в суде можно ознакомиться со всеми материалами дела, проверить правильность расчета суммы задолженности, проверить законность передачи долга к коллекторам, доказательства и т.д.

К суду нужно готовиться заранее, на судебном этапе важно работать с судом, а не игнорировать его (судья не будет за вас проверять все материалы дела, проверять не начислил ли вам кредитор чего-то лишнего), не забывайте про защиту имущества, делать это следует на также на досудебном этапе.

Если у вас образовалась задолженность, начали поступать первые звонки от кредиторов или коллекторов, не теряйте время, начинайте готовиться к суду своевременно. Замените карту на которую вы получали займ, не пользуйтесь банком в котором у вас имеется кредитная задолженность, закройте доступ к социальным сетям, смените номер сотового телефона.

Если у вас отсутствует опыт работы с кредиторами, коллекторами, судами, судебными документами и приставами, лучше доверьте работу кредитным юристам.

Обратиться ко мне за юридической помощью вы можете по указанным ниже ссылкам, приложил видео с описанием моей основной услуги.

1.Почта antonsev2011@mail.ru (связь для заказа услуг, опишите вашу проблему и укажите контактные данные).

2.Я ВКонтакте https://vk.com/clubprodolgi (описание услуг и прайс)

3.Мой новостной, правовой Telegram канал https://t.me/credit_prodolgi

4.WhatsApp +79086964990 (не для звонков, только для сообщений в WhatsApp и Telegram). Получить бесплатную консультацию вы можете задав мне вопрос в комментариях под статьей.