Татнефть обеспечена нефтью лучше всех, среди наших нефтяников. Только доказанных запасов компании (870 млн тонн) хватит на 29 лет работы. У Лукойла это 19 лет, у Газпромнефти 23 года, у Роснефти 27 лет.

👉 Нефть Татка продаёт в основном на внутреннем рынке. Доля экспортной выручки – 46%. У Лукойла 86%, у Роснефти 72%, у Газпромнефти 50%.

☝️Причём прибыль от продажи нефти на внутреннем и внешнем рынке не отличается, так как государство компенсирует компаниям разницу в цене в рамках демпфера.

Мажоритарным (главным) акционером является Республика Татарстан, которая просто не даст компании урезать дивы.

Сама по себе ситуация в отрасли постепенно будет улучшаться. Никаких сильных потрясений в 2023 нефтяники не потерпят. Дисконт сокращается, поставки в Индию, Китай, Пакистан растут.

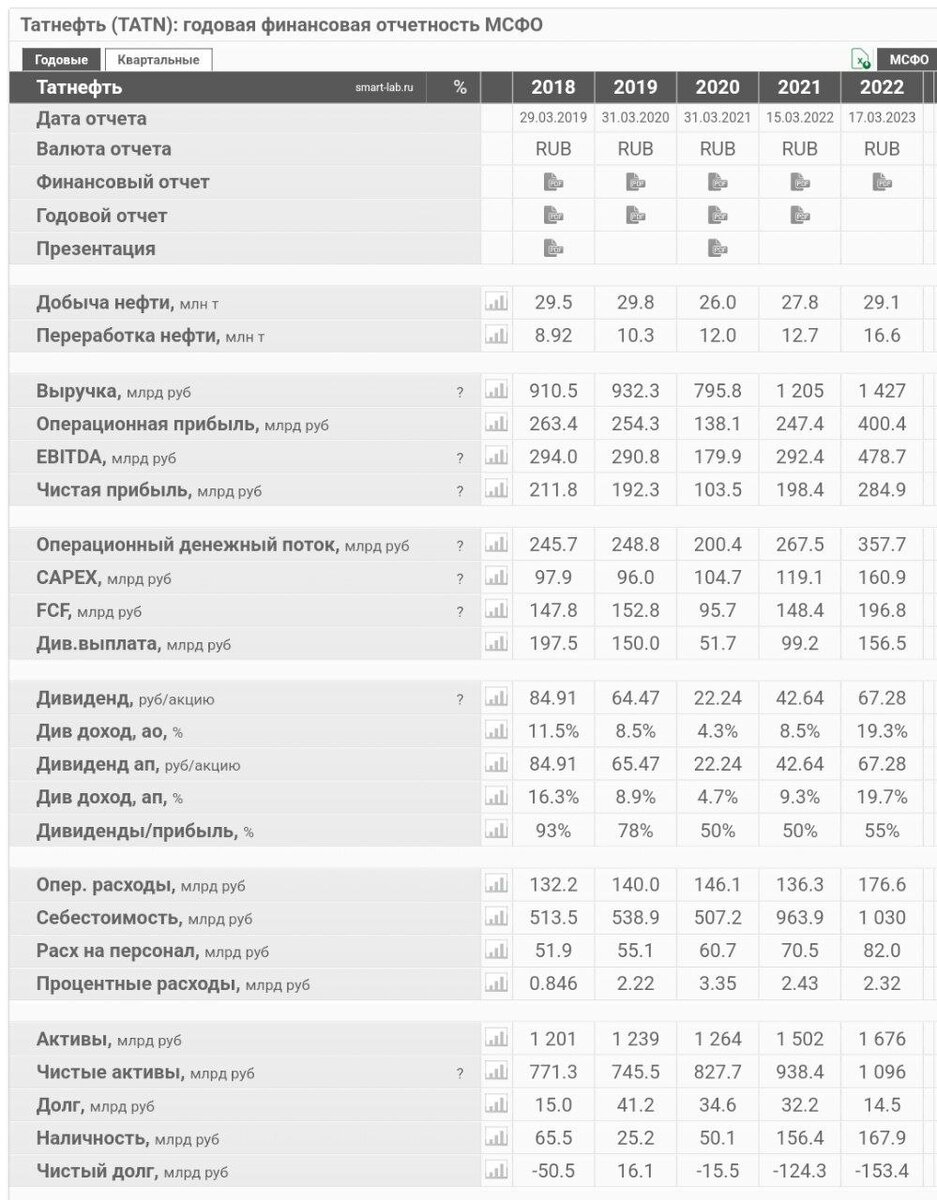

Добыча нефти не растёт (как и у других нефтяников), но компания ежегодно увеличивает переработку нефти. За 5 лет она выросла на 80%, с 8,9 млн тонн до 16 млн тонн.

Нефтепродукты, естественно, продавать значительно выгоднее, поэтому с ростом переработки нефти растёт выручка и прибыль компании. То есть она развивается!

Долг у компании всего 14 млрд и это при том, что на счетах лежит 167 млрд налички.

Дивидендная политика Татнефти подразумевает выплату не менее 50% от чистой прибыли. В этом году даже выплатила 55% и доходность составила 17% годовых! 😱

ИТОГ:

Запасов нефти хватит на 29 лет, доля экспортной выручки самая низкая среди конкурентов, растёт переработка нефти, за счёт чего компания развивается, долг отрицательный.

Голубая фишка даёт 17% дивидендов, при этом ещё и развивается. Когда в последний раз рынок давал такие возможности?!

‼️После продажи Башнефти во вторник припаркую деньги в Татку на долгосрок! Лучшая нефтяная компания на РФ рынке.

Жмите "нравится", если хотите больше узнать об инвестициях, фундаментале компаний и настроены читать только грамотную аналитику.

Оставляйте комментарии, я их все читаю!

Также, подписывайтесь на Telegram-канал.