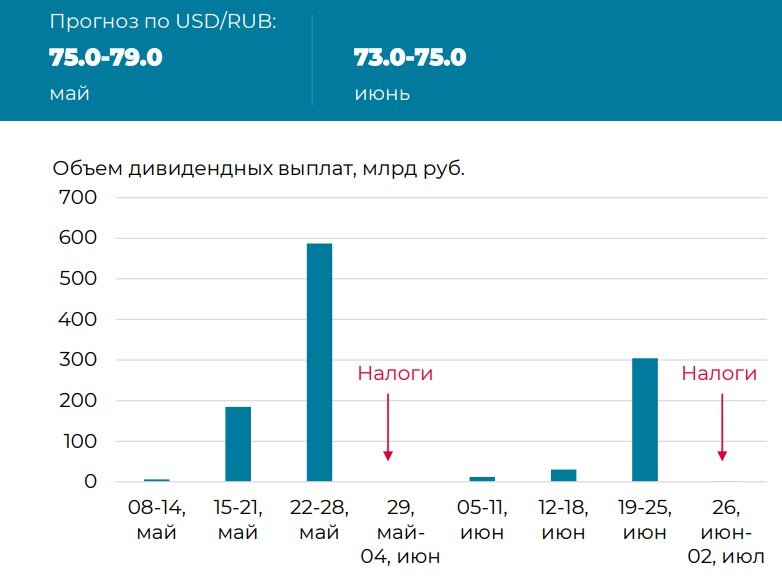

Рубль получил поддержку внутренних потоков

С конца апреля рубль предпринял настойчивую попытку укрепиться. Доллар-рубль после майских праздников опустился в интервал 75-77, евро-рубль – диапазон 83-85. Позитивная динамика реализовалась во многом благодаря внутренним факторам: 1/ навесу предложения валюты в преддверие дивидендных выплат и налогового периода, 2/ купированию влияния концентрированных покупок валюты в целях репатриации иностранного капитала, 3/ продлению Минфином операций по продаже юаня (в эквиваленте 2.0 млрд руб./день) в мае вопреки ожиданиям рынка.

На горизонте мая-июня влияние дивидендного и налогового факторов могут сохранить позитивное влияние на курс, что позволит доллар-рублю закрепиться в интервале 73.0-75.0 к концу 2к’23. Далее на первый план вернется баланс внешней торговли и внешние риски.

Тернистый путь укрепления для евро-доллара

Неустойчивые колебания EUR/USD в интервале 1.09-1.11 в начале мая лишний раз напоминают, насколько тернист путь укрепления для европейской валюты. Ключевой до недавнего времени фактор поддержки – разница в ожидаемой динамике процентных ставок – плавно отходит на второй план. ФРС в мае дала более четко понять, что текущий цикл повышения ставки Fed Funds, вероятно, завершен. Однако и представители ЕЦБ все чаще заявляют, что пространство для дальнейшего повышения ставок невелико – после того, как в мае депозитный индикатор достиг 3.25% годовых (в прошлом мае он равнялся -0.50% годовых). В дополнение к этому раскручивается тема с риском дефолта США в июне из-за достижения потолка госдолга. Это приводит к росту спроса на «безрисковые» активы – как ни парадоксально, в том числе на доллар.

Сохранение уверенного длинного позиционирования в евро остается важным подспорьем на период турбулентности.

Период затишья для юаня продолжается

Курс USD/CNY не демонстрирует волатильности в последние недели, учитывая затишье с точки зрения политических заголовков и важной экономической статистики. К слову, китайские статданные пока не позволяют однозначно понять, насколько устойчиво восстановление экономики и, в частности, насколько достижима цель по приросту ВВП «около 5%» по всему 2023 году. По итогам 1к’23 прирост ВВП КНР составил 4.5% г/г (в 4к’22 +2.9% г/г). Промышленное производство в марте приросло на 3.9% г/г (в феврале – на 2.4% г/г). Динамика экспорта в апреле замедлилась до +8.5% г/г (с +14.8% г/г в марте), импорта – просела до -7.9% г/г (с -1.4% г/г).

Наш прогноз по-прежнему предполагает умеренное укрепление юаня в оставшуюся часть 2023-го года, следуя за глобальным ослаблением позиций доллара США.

Тактика ЦБ неизменна вопреки обвалу инфляции

Банк России 28 апреля принял решение сохранить ключевую ставку на уровне 7.5% годовых. Риторика регулятора осталась весьма жесткой. Мы не видим в ней противоречия с уходом инфляции в конце апреля ниже 3.0% г/г, так как факт снижения имеет ретроспективную статистическую природу. По мнению регулятора, риски для инфляции со стороны бюджета, рынка труда и внешних условий на ближайшую перспективу остались актуальны. По итогам 2023 года инфляция может разогнаться до 4.5-6.5% г/г (Росбанк: 5.5% г/г).

В июне-июле высоки шансы на удержание ключевой ставки неизменной. Требуется время для оценки упомянутых рисков для инфляции, а Банк России в рамках плановой процедуры планирует пересмотреть нейтральный диапазон ключевой ставки (прогноз Росбанка: 6.0-7.0%). Смягчение риторики и снижение ставки в эти месяцы были бы непоследовательными.

Сокращение добычи пока не помогает ценам на нефть

В начале мая стоимость Brent закрепилась в нижней половине интервала $70-80/барр., притом что в прошлые месяцы превалировал диапазон $80-90/барр. Усилия стран ОПЕК+ по сокращению объемов добычи не имеют решающего значения, покуда устойчивость спроса на сырье остается под сомнением, а спекулятивное позиционирование (данные CFTC) не демонстрирует восстановительную динамику. Российский сорт Urals в моменте торгуется с более умеренным дисконтом в $20-25/барр. к сорту Brent. При этом время от времени представители отечественного Минфина озвучивают планы по дальнейшему росту налоговой нагрузки на отрасль.

Важным условием для перехода нефтяных котировок к росту в ближайшие месяцы является нереализация различных глобальных факторов риска (банковский сектор, потолок госдолга США).

Еще больше полезных материалов в нашем Telegram-канале.

* Настоящий обзор предназначен исключительно для информационных целей. Любое предоставление ПАО РОСБАНК («Банк») информации в рамках данного обзора не должно рассматриваться как предоставление неполной или недостоверной информации, в том числе как умолчание или заверение об обстоятельствах, имеющих значение для заключения, исполнения или прекращения сделок, или как обязательство заключить сделки на условиях, изложенных в данном обзоре, или как оферта, если иное прямо не указано в данном обзоре. Банк не несет ответственности за убытки (реальный ущерб и/или упущенную выгоду) от использования настоящего обзора и/или содержащейся в нем информации. Все права на обзор принадлежат Банку, и содержащаяся в нем информация не может воспроизводиться или распространяться без предварительного письменного разрешения Банка. Любая информация (включая информацию о валютных курсах, индексах, ценах на различные базисные активы и т.д.), указанная в настоящем обзоре, является индикативной (примерной) и может быть в любое время изменена, в том числе в результате изменения рыночных условий. Информация о валютных курсах , индексах, ценах на различные базисные активы и т.д. приведена на основании данных, полученных Банком из внешних источников. Банк не гарантирует правильность, точность, полноту или релевантность информации, полученной из внешних источников, несмотря на то, что эти источники разумно оцениваются Банком как достоверные. Настоящий обзор ни при каких обстоятельствах не представляет собой консультацию или индивидуальную инвестиционную рекомендацию. Финансовые инструменты, сделки или операции, упомянутые в настоящем обзоре, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). В настоящем обзоре не принимаются во внимание ваши личные инвестиционные цели, финансовые условия или нужды. Перед заключением какой-либо сделки с финансовым инструментом или инвестиций в финансовый инструмент вам следует провести свою собственную оценку финансового инструмента; его соответствия вашим инвестиционным целям, инвестиционному горизонту и уровню допустимого риска; его преимуществ, в особенности его налогообложения, не полагаясь исключительно на предоставленную вам информацию, путем получения юридических, налоговых, финансовых, бухгалтерских и иных профессиональных консультаций с тем, чтобы убедиться, что финансовый инструмент вам подходит. Банк не несет ответственности за ваши возможные убытки как инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в настоящем обзоре. Ваша ответственность, в том числе, состоит в том, чтобы определить, уполномочены ли вы заключать сделки с либо инвестировать в какие-либо финансовые инструменты.