Трудности, с которыми столкнулись бизнес и население после февраля 2022 года, как выясняется, практически не затронули региональную банковскую систему. Местные игроки воспользовались ситуацией и смогли кратно нарастить собственную прибыль, причём на фоне убытков крупных федеральных игроков. Для сравнения: в 2021 году вклад местных игроков в копилку общероссийской банковской прибыли, которая составила более 2,3 трлн рублей, едва превысил 1%, или 24,5 млрд рублей.

Тише воды ниже травы

В совокупных показателях всё же есть некоторая доля недосказанности: ВТБ условно можно считать петербургским банком. Впрочем, ЦБ РФ, несмотря на адрес прописки, считает его московским (на столичный регион приходится и значительная часть его налогов). Если учитывать показатели этого банка за 2021 год, то доля местных финансистов в совокупной прибыли банковского сектора составила бы уже 7% (за тот год он заработал 161 млрд рублей). Однако минувший период ВТБ завершил с убытками: согласно отчётности по РСБУ, они превысили 732 млрд рублей.

Сегодня к местным кредитным организациям фактически можно отнести 16 из 327 действующих в РФ (с учётом ВТБ). С каждым годом их число сокращается: в минувшем году регион прописки сменил Витабанк (перерегистрировался в Московской области), а в текущем году город покинули уже две кредитные организации: в марте — "Креди Агриколь", а в апреле — банк "Стрела" (бывший Севзапинвестпромбанк). Их новым местонахождением акционеры выбрали Москву.

Олег Скворцов, председатель правления Ассоциации российских банков, отмечает, что количество региональных банков (зарегистрированных не в Москве или Петербурге) на сегодня сократилось до 162 единиц, то есть примерно до половины от общего количества. "В 25 регионах РФ нет ни одного регионального банка, а в 26 — только один местный", — говорит Скворцов. Всего субъектов в стране 89, следовательно, 38 из них обходятся "иногородними" кредитными организациями. Получается, что Петербург, несмотря на последовательное сокращение банков, по совокупной влиятельности сохраняет вторую позицию по концентрации банковского капитала в стране.

Три четверти местных кредитных организаций (12 из 16) обладают универсальной лицензией (капитал — 1 млрд рублей и выше). Именно она, согласно требованиям регулятора, в том числе позволяет открывать корреспондентские счета в иностранных банках. И, как следствие, активизировать работу по валютным переводам, то есть работать на рынке, который до 2022 года был занят банками с иностранным участием и крупнейшими федеральными игроками.

Полной информации, за счёт каких операций местные банки сумели резко нарастить прибыль, нет: финансовая отчётность публикуется в сокращённом виде. По мнению экспертов (см. комментарии на стр. 5), успех достигнут в основном за счёт процентных (на фоне резкого роста ставок по кредитам) и комиссионных доходов (благодаря повышению тарифов на операции и роста их объёмов). И результаты оказались лучшими за последние 7 лет.

Банкиры категорически не комментируют собственные успехи или неудачи. У них, вероятно, сложилось мнение, что, единожды что–то публично рассказав о себе, можно навлечь неприятности, в том числе в виде санкций (первым под них ещё в марте 2014 года попал банк "Россия", затем, в феврале 2022 года, ВТБ, ещё годом позднее — "Санкт–Петербург"). С другой стороны, отказ от публичности официально разрешён уже более года и продлён как минимум до июля 2023–го: идея так понравилась, что некоторые даже обязательную финансовую отчётность не публикуют (банк "Таврический" единственный из местных не раскрыл финансовые итоги года). Другие игроки не публикуют и список своих иностранных банков–партнёров, через которые они могут осуществлять валютные переводы.

Поделить пирог

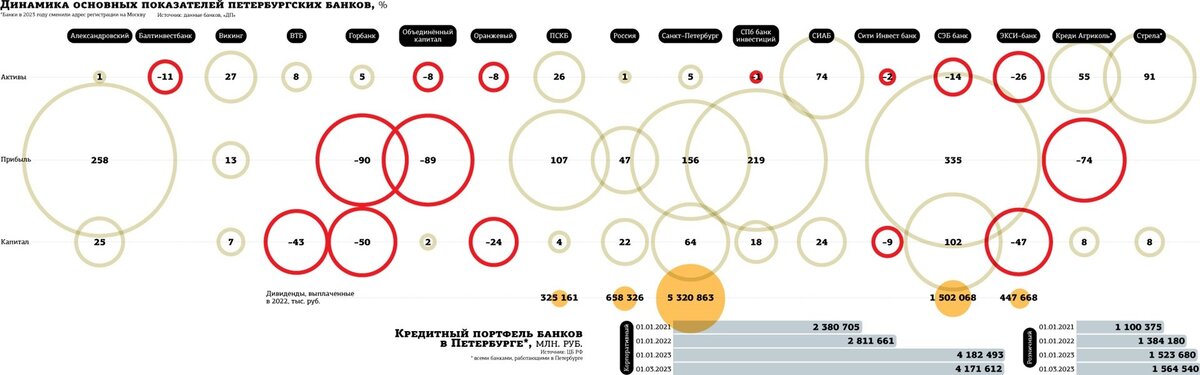

Лидером в гонке за прибылью оказался банк со 100%–ным иностранным капиталом — СЭБ банк, за год нарастив доход в 4,4 раза. Его единственным акционером является SEB Group, одна из крупнейших скандинавских финансовых групп со штаб–квартирой в Швеции. Местный "Александровский" увеличил прибыль в 3,6 раза по сравнению с 2021–м, Санкт–Петербургский банк инвестиций — в 3 раза, в 2,5 раза — "Санкт–Петербург", ПСКБ — в 2 раза. Прежде убыточные, с одной стороны, сократили убытки: "Сити инвест" — в 8 раз, "Оранжевый" — в 2,3 раза.

Примечательно, что в 2022 году местные банки выплатили своим акционерам 8,3 млрд рублей в виде дивидендов по результатам 2021–го, несмотря на негласный запрет со стороны регулятора. Это составило треть от совокупного финансового результата. Если в текущем году принцип будет сохранён, то собственники могут получить уже почти 19 млрд рублей. За скобками этих цифр прячется налог на прибыль, который платится в бюджет Петербурга (если следовать математической формуле, его объём может составить порядка 11 млрд рублей, или 3% от запланированных поступлений). А также и налог на доходы физических лиц, то есть конечных бенефициаров бизнеса (а это ещё примерно 2,5 млрд рублей).

К слову, всего три петербургских банка подпадают под новый вид налога, получивший название windfall tax. Пока речь идёт о разовом сборе с бизнеса в федеральный бюджет в виде 5% от суммы превышения прибыли за 2021–2022 годы над результатами 2018–2019 годов. Если ранее озвученные Минфином параметры (годовая прибыль должна превышать 1 млрд рублей) будут сохранены, то СЭБ банк, "Россия" и "Санкт–Петербург" должны будут выплатить дополнительно около 3 млрд рублей. "Не повезло" ВТБ: его прошлогодние убытки не позволят ему войти в список плательщиков данного разового сбора.

Успешные итоги минувшего года продолжают развиваться и в 2023–м. Пессимистические настроения банкиров, которыми они делились сравнительно недавно, переросли в оптимизм вслед за ростом прибыли. И ЦБ РФ так же оперативно корректирует собственные прогнозы: в базовом сценарии, опубликованном в марте, регулятор ждал чистую прибыль банковского сектора в 2023 году в диапазоне 1,2–1,5 трлн рублей, в 2024–м — 1,2–1,7 трлн. Итоги I квартала позволили чиновникам пересмотреть оценку: теперь регулятор полагает, что к концу текущего года банки могут заработать 1,9 трлн рублей. "Или даже больше, что сопоставимо с прибылью за 2021 год", — заявила зампред Банка России Ольга Полякова.

Несмотря на сверхприбыль, темп роста активов петербургских банкиров по итогам минувшего года оказался ниже, чем общероссийский (7% против 11,5%). Общую картину, вероятно, испортило снижение объёмов иностранных банков — "Креди Агриколь" (в 2 раза) и СЭБ банка (–14%). Совокупный капитал при общероссийском приросте на 6% рухнул на 34% (без учёта ВТБ у 17 местных банкиров он вырос в 1,4 раза, до 237 млрд). Сумеют ли региональные банкиры сохранить динамику по наращиванию клиентской базы и собственных доходов в результате передела рынка, станет понятно уже летом, когда регулятор разрешит полное раскрытие отчётности.

Рост прибыли связан с увеличением нестабильной составляющей доходов на фоне высокой волатильности на валютном и на рынке ценных бумаг. На процентную маржу давление оказывал рост стоимости фондирования, тогда как доходы от операций с валютой и ценными бумагами выросли. В связи с санкциями, коснувшимися крупных федеральных игроков, к региональным перешли привлекательные клиенты, ведущие внешнеэкономическую деятельность. Это дало толчок развитию корреспондентских отношений с банками из дружественных стран в новых валютах. Роспуск резервов может быть связан с сокращением кредитного портфеля и портфеля гарантий. Вероятно, банки не стремились наращивать такие направления на фоне проблем, связанных с нарушением логистических цепочек и падением выручки. Частично роспуск связан и с тем, что к концу года финансовое состояние заёмщиков выправилось, были найдены новые поставщики и логистические пути. Региональные игроки сосредоточены на МСБ региона. Размер их капитала не позволяет кредитовать крупные компании с потребностями в крупных кредитах. Поэтому небольшие банки, как правило, лучше знают своего клиента, могут мониторить его деятельность практически ежедневно и более гибки. В отличие от крупных федеральных банков, бизнес–процессы региональных менее бюрократизированы и они более оперативно принимают решения в том числе о выдаче какого–либо банковского продукта под нужды клиента.

Мы можем сказать, что региональные банки достаточно успешно прошли 2022 год. Им удалось нарастить клиентскую базу как в части кредитного портфеля, так и в части фондирования, в том числе за счёт клиентов, перешедших из санкционных банков. Выросла и прибыль: по имеющимся у агентства данным, в основном благодаря процентному и комиссионному доходам, а не за счёт роспуска резервов. Влияние переоценки доходов банков от операций с иностранной валютой и ценных бумаг на прибыль для региональных банков было несущественным. Преимущественно локальные кредитные организации работают с субъектами малого и среднего бизнеса и предприятиями регионального масштаба. В минувшем году кредитование МСБ оказалось наиболее быстрорастущим сегментом. Кроме того, региональные банки более тесно взаимодействуют со своими клиентами, учитывая специфику их потребностей и обеспечивая эффективное партнёрство, соответственно, быстрее реагировали на изменение ключевой ставки и смогли восстановить и нарастить процентную маржу по итогам 2022 года. При отсутствии новых макроэкономических и политических шоков мы ожидаем, что прибыль по банковскому сектору составит до 2 трлн рублей (200 млрд по итогам 2022 года и 2,4 трлн в 2021–м), у некоторых банков уже по итогам I квартала прибыль сопоставима с итогами 2022 года. Рост активов (без учёта валютной переоценки) составит около 10%.

Совокупная прибыль петербургских банков за прошлый год превысила итоги 2021 года более чем в 2 раза, что заметно лучше динамики прибыли всего сектора. Однако она неоднородна, что характерно и для всей системы. На финансовый результат значительное влияние могли оказать специфика бизнес–модели конкретного банка и получение отдельными игроками временных конкурентных преимуществ в условиях введения санкций в отношении крупнейших игроков.

Достижению итогового финансового показателя способствовало увеличение активов, в том числе за счёт роста кредитного портфеля физлиц, развития эквайрингово–транзакционного бизнеса и проведения операций с иностранной валютой. Прибыль в большей степени получена за счёт увеличения процентного дохода. Банковский сектор справился с трудностями 2022 года, создав потенциал устойчивости и сдержанного оптимизма для деятельности в 2023 году. Тем не менее все участники — и бизнес, и финансовые игроки — продолжают адаптироваться к текущим реалиям, демонстрируя индивидуальные темпы восстановления.

https://www.dp.ru/a/2023/05/12/nechego-terjat-peterburgs?from=dzen-news