$€ На бирже продолжается распространенная игра, под названием: "и хочется и колется". Акции забрались высоко, и покупать их ещё страшнее. А если покупать дискомфортно, то это хороший признак в пользу роста. Роста не глобального к историческим максимумам, а локального, на 5-10%.

Сколько продлится эта ситуация сказать невозможно. И сейчас выгоднее всего условия для тех, кто купил на "низах". Им сейчас более комфортно. Движения для них почти безопасны. Даже если рынок обвалиться на 10-15%, они будут в плюсе. И это помогает им сохранять спокойствие и хладнокровие.

А вот те, кто купил относительно недавно, для них эта ситуация очень некомфортна. И соответственно, они больше всего и подвержены риску из-за эмоций. Им может быть тяжелее совладать с собой и держать прибыльную позицию.

Это, что касается эмоционального фона биржи. Теперь о физике процесса. Рынок идёт равномерно. Резких движений по-прежнему нет. А это значит, что всё ещё технические условия для коррекции не созрели. Она может начаться в любое время, но на данный момент, ещё рановато.

Небольшое содержание статьи. Кому интересно про акции и фондовый рынок, то это вторая часть статьи. А в первой части политика ЦБ и перспективы рубля.

Итоги заседания ЦБ. Есть интересная информация.

После заседания ЦБ и комментариев Набиуллиной, у меня в голове полностью сложился пазл происходящего в нашем экономическом и биржевом пространстве. И этими мыслями я сейчас с вами и поделюсь.

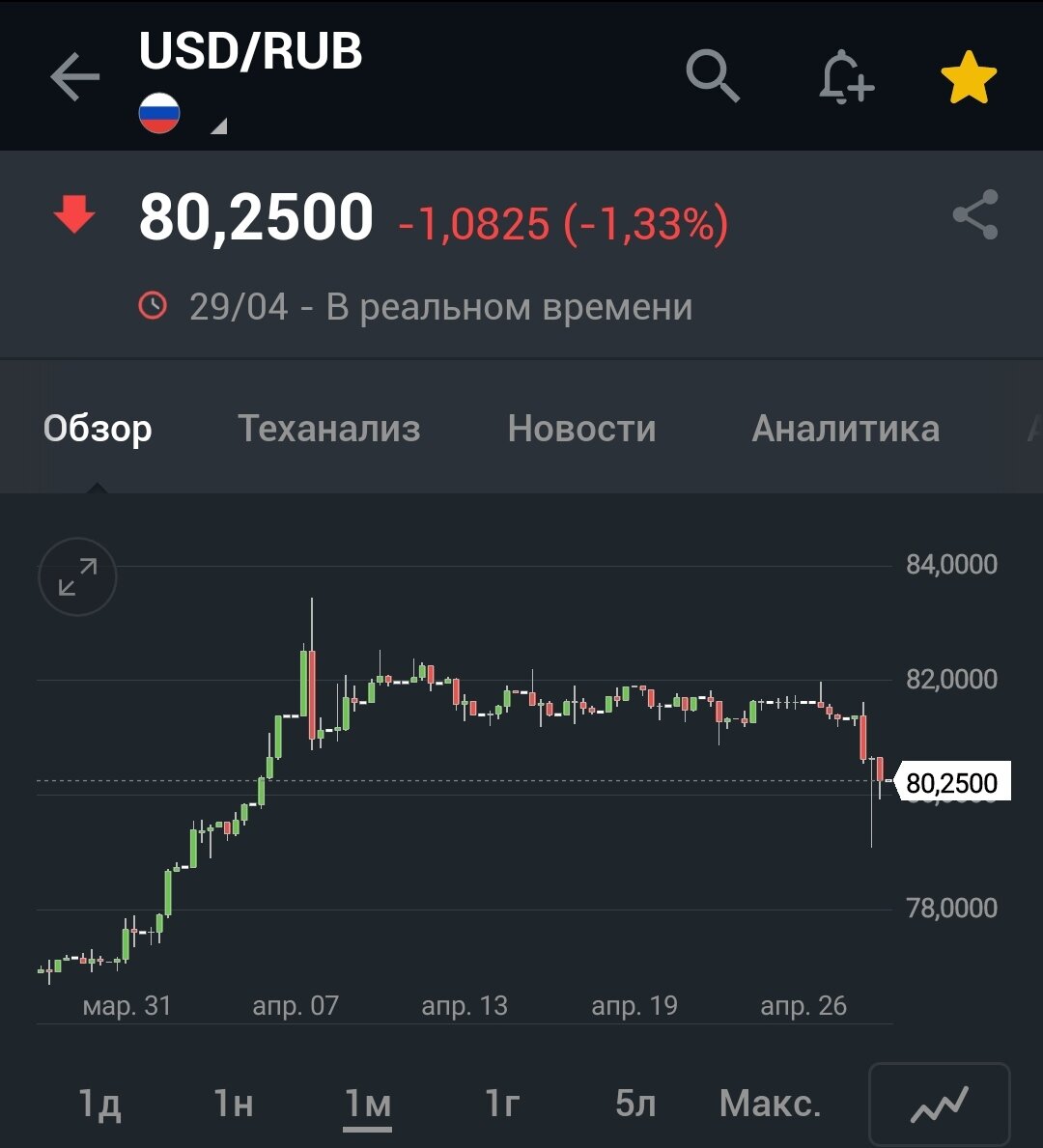

И так, после заседания, доллар улетел камнем вниз. Почему? Да, там был последний день налогового периода. Но обвал из-за этого? Это странновато. Странновато было бы, если кто-то тянул с выплатой до последнего. Поэтому, нужно искать причину в другом.

Дело в комментариях ЦБ. Они были жестче, чем этого ждал рынок. Ставку не подняли. Но обещали это сделать в ближайшее время. Т.е о снижении ставки речь в принципе не шла. Да, пока это только словесные интервенции.

Но такими словами не шутят. И значит, у ЦБ сейчас ястребиный настрой. И вот в этом то всё и дело. С виду, это кажется очень странным и непоследовательным. Зачем планировать ужесточение ДКП при такой низкой инфляции, о которой отчитались в том же ЦБ? В марте инфляция замедлилась до рекордных 3,5%.

Зачем повышать ставку выше 7,5%, при инфляции в 3,5%? Тут есть два момента.

Первый.

Низкая инфляция в марте и апреле связана с высокой базой прошлого года. Именно год назад, цены взлетели после начала СВО и санкций. А сейчас инфляция измеряется относительно тех цен. И, следовательно, поэтому сейчас прирост цен небольшой, относительно прошлогодних показателей. Иными словами - дальше некуда расти.

Второй.

Очевидно, ЦБ владеет большей информацией. И ожидает, что дальше инфляция может быть выше. Почему?

Во-первых, потому, что как раз подоспеет эффект девальвации рубля. Рубль подешевел на 15-20%. И вклад обесценивания рубля в инфляцию не происходит сразу, а постепенно. Поэтому, с большой долей вероятности, дальше инфляция может ускориться из-за валютного фактора.

Во-вторых, государственные расходы. Они не снижаются. Государство продолжает заливать экономику деньгами. Пусть эти вливания связаны в основном только с СВО, всё равно эти деньги попадают в экономику. Это тоже инфляционный фактор.

Кстати, эти цифры говорят о том, что ситуация ухудшается. Наличие инфляции, при снижающейся экономике - это негативный признак.

К тому же, если государство накачивает экономику деньгами, то перед ЦБ уже не стоит задача предоставления ликвидности. ЦБ не нужно увеличивать экономическую активность снижая стоимость денег.

За ЦБ это сделало государство, увеличивая расходы и вливая тонны денег в экономику. Поэтому, снижать ставку нет особой необходимости, если рассматривать это через призму увеличения экономической активности.

Перспективы рубля.

Я по-прежнему вижу коридор 77-85 на ближайшее время. Там доллар/рубль находится уже месяц. И на данный момент, мне видится баланс и некое равновесие. Выход из коридора для валютных пар, это всегда экстраординарное событие. Для этого нужны экстраординарные поводы.

Политика ЦБ направлена сейчас именно на это, на создание стабильности рубля. При этом, обратил внимание, что некоторые крупные телеграмм каналы ждут укрепление рубля до 70.

Лично мне, непонятно за счёт чего это может произойти. Крепче 76-77 рублей за доллар, я не вижу. И главное, на это не видно причин.

На данный момент рубль будет там, где это нужно государству. Если надо, то сделают и 70. Но зачем? У них есть все ресурсы для этого. Мне неизвестно, какой курс оптимален для мин.фина. Но чиновники часто говорили об уровнях 78-80 рублей за доллар.

При этом, резкое движение рубля на 79 в пятницу показало, что ликвидности там мало, и валютную пару можно двинуть в любую сторону и очень сильно, был бы повод. Если же убрать в сторону эмоции и различные инфоповоды, которые могут и что самое главное будут двигать рубль, то фундаментально со следующей недели логично ослабление рубля.

Если смотреть на год вперёд, то выше 100 - это по-прежнему крайний сценарий, который возможен только на геополитической нестабильности. К выборам 2024 года, власть навряд ли допустит уход за 100. Поэтому 90-100, это по-прежнему базовый сценарий в течение 2023 года.

Налоговый период закончился в пятницу. Спрос на рубли снизится, что фундаментально будет двигать рубль в сторону 85. Если бы не ястребиные комментарии ЦБ, я бы ждал уверенно тест 85. Но принимая во внимание озвученные намерения Набиуллиной, в ближайшее время, 85 - маловероятно. Скорее 82-83.

Фондовый рынок.

Интересно, что ЦБ и тут вызвал некое влияние. После объявления намерений повысить ставку в ближайшее время, наш ФР в моменте резко просел. Это была первая реакция. Но потом, бычьи тенденции взяли своё и просадку выкупили. Сегодня больше обсудим конкретные эмитенты, а не рынок в целом.

Сбербанк и ВТБ. Чтобы закрыть на сегодня тему ЦБ и государственного влияния на финансовую систему, обсудим сначала банки.

Финансовые результаты обоих крупнейших банков России за первый квартал 2023 года, стали впечатляюще позитивными. Прибыль Сбербанка 350 миллиардов, а ВТБ - 147 миллиардов. Откуда столько?

Одной из причин является дефицит бюджета. А именно, резкое увеличение расходной его части. Государство вливает в экономику огромную ликвидность. В том числе и через операции РЕПО и эмиссию ОФЗ.

И естественно, всё это происходит через банковскую систему. Большая часть гос. расходов, оседает у банков. Что и приводит к таким показателям. Есть и другие причины, о которых мы обсуждали. Но гос расходы - это отдельный и жирный вклад в доходы банков.

Отсюда и рост. Сбербанк взял паузу, а вот ВТБ обновил локальные максимумы. Тут обойдусь пока только констатацией фактов. Без прогнозов. До каких ещё уровней задерут этот шлак-банк мне непонятно. Если Костин выходит на рынок, то с акциями он может делать, что захочет.

Газпром.

Моё негативное отношение к этой акции не изменилось. По-прежнему считаю проявлением неуважения к своему портфелю, наличие там акций Газпрома.😊

Государство вновь засекретило данные по добыче нефти и газа в РФ. И объяснение, что это сделано чтобы враги не знали - не выдерживает никакой критики.

Очевидно, что после того как Газпром потерял свой основной рынок сбыта в ЕС, его добыча сократилась очень сильно. Газ Газпрома который шёл в ЕС, привязан исключительно к газопроводу.

Перенаправить экспорт как танкерную нефть, там не получится. Я уже устал об этом повторять. Поэтому, ничего кроме как снижать добычу на таких месторождениях как Ямбургское, Медвежье, Бованенковское или Уренгойское - нету.

Они все работали, либо на запад, либо на внутренний рынок. На Восток это не перенаправить. Поэтому, добыча газа снизиться так сильно, что публиковать такие данные будет не комильфо.

А самая пострадавшая сторона - Газпром. Поэтому не вижу абсолютно никаких причин, чтобы покупать эти акции. Может дивиденды? На мой взгляд если они будут, то будут последними на предстоящие несколько лет. И соответственно, образующийся див гэп не будет закрыт очень долго. Соответственно, можно застрять в акциях, которые будут только снижаться, после дивидендов. Если ещё они будут...

Норникель.

Норникель долгие годы платил очень высокие дивиденды. Но, в начале 2023 года соглашение между Русалом и Норникелем о дивидендной политике истекло.

И теперь, Норникель больше не обязан платить дивиденды. Чем там и воспользовались. Производство, за этот период дивидендного изобилия, стало недоинвестированным. Аварии прошлых лет подтвердили это. Поэтому, там решили немного восстановить жизнеспособность средств производства.

Локально и в моменте - это негатив и снижение котировок акций Норникеля. Но глобально и долгосрочно - это на мой взгляд позитив.

А вот что будет с Русалом, который долгие годы жил за счёт Норникеля, вот это вопрос. 😊

Яндекс.

Вышел отчёт. Он прекрасен. Однако, не всё так просто. Выручка Яндекса удваивается за достаточно короткий промежуток времени. При этом цена акций уполовинилась за год. Почему?

Такие компании, как Яндекс (акции роста) всегда торгуются с премией. С большой премией. P/E там раньше был больше 50. И обычно, инвесторы ожидают от таких компаний бурного роста финансовых показателей.

Яндекс оправдывает эти ожидания. Но эти ожидания были по сути еще выше. От Яндекса ждали экспансии на мировой рынок. Но после СВО эти перспективы стали сомнительными. И поэтому большая премия из акций ушла. И P/E теперь ниже 10.

Ранее, когда я продал эти акции по 5000 с лишним, я ожидал, что эти акции уйдут до 10000, в ближайшие годы. Но тогда ещё не было СВО. Были перспективы выхода автопилота на внешние рынки. Теперь всё это под вопросом. Это по-прежнему одна из лучших акций на нашем рынке. Но вопросы с реорганизацией, проблемы с выходом на внешний рынок, и самое главное - СВО, всё это пока не позволяет мне рассматривать эти акции для покупки.

Нефть и внешние рынки.

Нефть показало повышенную волатильность. И это нормально. Был переход на июньски контракт, что и вызвало такие движения в разные стороны.

Западные биржевые площадки продолжают расти. Корпоративные отчеты поддержали рынки.

Но, есть одно, но. Проявились негативные эффекты от ужесточения ДКП от ФРС и ЕЦБ о которых мы с вами обсуждали. Последние годы ставка сильно выросла, что естественно сказалось на динамике ВВП. И в ЕС и США существенное снижение роста валового продукта.

Совсем скоро, в ближайшие месяцы, это может стать проблемой. Если динамика во втором квартале сохраниться, то летом-осенью рынки будут гораздо ниже. А пока можно и порасти.

На этом у меня всё. Спасибо за внимание. Ваш Sol. $€

Мой Telegram про инвестиции.