Что изменилось в 6-НДФЛ с 2023 года

В 2023 году форма 6-НДФЛ опять изменилась, потому что в России существенно поменялся механизм уплаты налогов (приказ ФНС России от 15.10.2020 № ЕД-7-11/753@ в редакции приказа ФНС от 29.09.2022 № ЕД-7-11/881@). В первом разделе теперь не нужно отражать даты перечисления налога в бюджет. В форме указаны сроки (периоды) перечисления, по которым необходимо распределить общую сумму налога из строки 020. При этом строка 024 заполняется только в отчете за год.

Отчетный период

Строка 021

(по 1-му сроку перечисления)

Строка 022

(по 2-му сроку перечисления)

Строка 023

(по 3-му сроку перечисления)

Строка 024

(по 4-му сроку перечисления)

1 квартал С 1 по 22 января С 23 января по 22 февраля С 23 февраля по 22 марта — Полугодие С 23 марта по 22 апреля С 23 апреля по 22 мая С 23 мая по 22 июня — 9 месяцев С 23 июня по 22 июля С 23 июля по 22 августа С 23 августа по 22 сентября — Год С 23 сентября по 22 октября С 23 октября по 22 ноября С 23 ноября по 22 декабря С 22 по 31 декабря

Напомним, что сроки удержания и перечисления НДФЛ тоже изменились. С 2023 года налоговые агенты обязаны удерживать НДФЛ в день выплаты работникам любого вида дохода, в т.ч. больничных и отпускных. А перечислить удержанный налог нужно не позднее 28-го числа месяца, в котором произошло удержание. Такие правила действуют в связи с введением Единых налоговых счетов.

Как теперь заполнять раздел 1 в 6-НДФЛ: разбираемся на примере

Процесс заполнения первого раздела формы 6-НДФЛ рассмотрим на примере отчета за 1 квартал 2023 года. В ООО «Весна» работают 3 человека — все они оформлены по трудовым договорам. Их общий заработок за каждый месяц квартала (январь, февраль, март) составил 200 тыс. руб. Зарплата выплачивается дважды в месяц: 20-го и 3-го числа.

В первом квартале бухгалтер сделал 6 удержаний:

- 20.01.2023 — 13 000 руб. с зарплаты за первую половину января;

- 03.02.2023 — 13 000 руб. с зарплаты за вторую половину января;

- 20.02.2023 — 13 000 руб. с зарплаты за первую половину февраля;

- 03.03.2023 — 13 000 руб. с зарплаты за вторую половину февраля;

- 20.03.2023 — 13 000 руб. с зарплаты за первую половину марта;

- 03.04.2023 — 13 000 руб. с зарплаты за вторую половину марта.

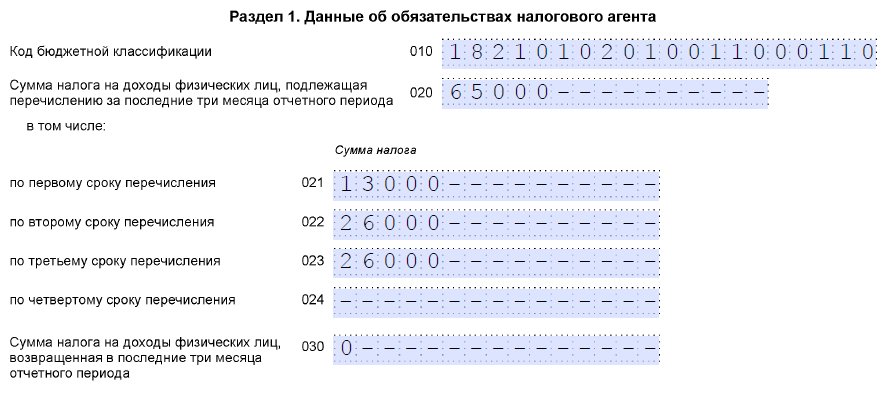

На основе этих данных заполним первый раздел формы. В строке 020 формы покажем общую сумму налога, который бухгалтер удержал у работников с января по 22 марта 2023 года — 65 000 руб. Далее потребуется разбить эту сумму по срокам перечисления.

В строку 021 поставим сумму 13 000 руб., потому что она была удержана 20 января (первая запись). Эта дата входит в первый срок перечисления — с 1 по 22 января.

В течение второго срока перечисления (с 23 января по 22 марта) бухгалтер удержал 26 000 руб. (вторая и третья записи). Сумму в размере 26 000 руб. отразим по строке 022.

Строка 023 показывает период с 23 февраля по 22 марта, поэтому сюда войдет сумма 26 000 руб. (четверая и пятая записи).

Так, первые 5 удержаний вошли в отчетность за 1 квартал. А шестая запись будет отражена по итогам 2 квартала, потому что первый квартал включает суммы, удержанные до 22 марта 2023 года.

Итоги

С 2023 года применяется новая форма расчета 6-НДФЛ, в котрой существенно изменен первый раздел. Теперь не нужно указывать даты перечисления налога, но потребуется распределять сумму по срокам перечисления.