Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Банк России 28 апреля 2023 года сохранил ключевую ставку на уровне 7,5% годовых. Пресс-релиз по итогам решения и пресс-конференция заставили задуматься.

Сигнал завибрировал: отдельные комментарии выглядят жестче, но на пресс-конференции повторили прежний тезис о том, что вероятность повышения ставки выше вероятности снижения. Это указывает на неизменность сигнала. Разница с прошлым пресс-релизом:

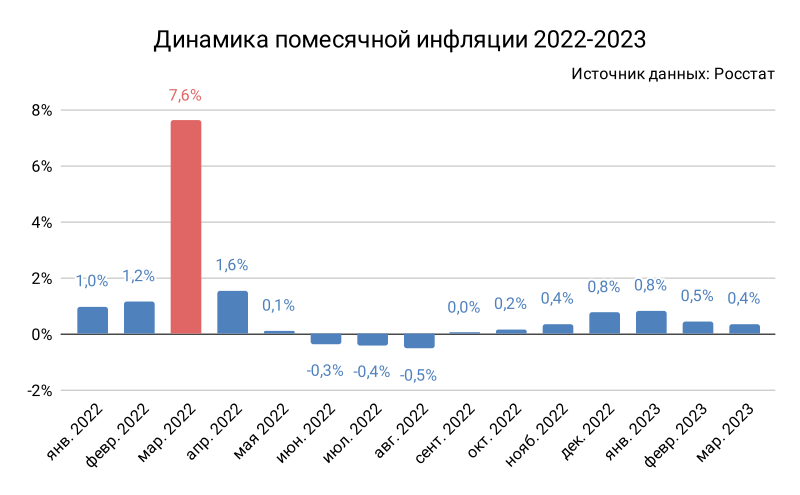

- Текущие темпы прироста потребительских цен "увеличились с конца 2022, но остаются умеренными". В предыдущем пресс-релизе только оставались умеренными

- Инфляционные ожидания населения и бизнеса, проинфляционные и дезинфляционные риски без изменений: "Инфляционные ожидания населения снизились. При этом они сохраняются на повышенном уровне, как и ценовые ожидания предприятий". Утверждение не сочетается с другой фразой из пресс-релиза: "В апреле инфляционные ожидания населения снизились, тогда как ценовые ожидания предприятий выросли". Все же ценовые ожидания предприятий выросли

- "В условиях постепенного увеличения текущего инфляционного давления ЦБ на ближайших заседаниях будет оценивать целесообразность повышения ключевой ставки". Ранее говорилось об оценке целесообразности повышения при усилении проинфляционных рисков. Изменение риторики выглядит жестче, но в ходе пресс-конференции было сказано о возможности повышения ставки при появлении рисков ускорения инфляции: риторика не изменилась

- Диапазон инфляции в базовом сценарии 2023 понижен до 4,5-6,5% с 5-7%. На пресс-конференции пояснили, что изменение диапазона связано с учетом фактических цифр инфляции за январь-апрель 2023 года и удлинением действия дезинфляционных факторов

- Доходности краткосрочных ОФЗ снизилась

- Отмечается улучшение потребительских настроений, оживление потребительского кредитования сигнализируют о начале постепенного снижения склонности населения к сбережению с повышенных значений. Фактор роста спроса Банк России рассматривает как проинфляционный

- Деловая активность растет быстрее, чем предполагалось в февральском прогнозе

- Раздел инфляционных рисков не изменился за исключением двух нюансов: формулировка "нехватка рабочей силы" изменилась на "значительная нехватка рабочей силы" в описании проинфляционных рисков. Появился акцент на потребительском спросе: "Риском также являются высокие и незаякоренные инфляционные ожидания, особенно чувствительные к курсовым колебаниям. В этих условиях продолжающийся рост наиболее ликвидных активов в структуре сбережений населения может создать предпосылки для более быстрой активизации потребительского спроса в будущем"

- Диапазон средней ключевой ставки в понижен до 7,3-8,2% в новой версии среднесрочного прогноза против 7-9% ранее, что является скорее учетом факта по итогам января-апреля 2023 года

Нюансы пресс-конференции:

- Фактор спроса отметили как риск для роста инфляции. Появление признаков ускорения инфляции может потребовать повышения ключевой ставки на ближайших заседаниях, если появится угроза достижению цели 4% в 2024 году. Денежно-кредитная политика действует с временным лагом. Следующие решения будут приниматься с учетом целей по инфляции 2024 года: текущие значения годовой инфляции не играют роли

- Годовая инфляция временно находится на пониженных уровнях: сработал эффект базы из-за выбытия высокого показателя марта 2022 года. Банк России считает, что этот эффект временный, но сохранится и в апреле. Выход на целевой уровень 4% ожидается в 2024 году

- Рассматривалось сохранение и повышение ставки

- Ослабление рубля влияет на инфляцию даже при сохранении на текущих уровнях, но растянуто по времени. Ожидается перенос части эффекта на 2024 год

- Неожиданные результаты принесли вопросы по лимиту на покупку валюты при выходе иностранцев из России. Эльвира Набиуллина упомянула, что ранее графика покупки и лимитов не было и это приводило к колебаниям на валютном рынке. Неужели выходили сразу на полную "котлету"? Курс останется плавающим при введении лимитов с точки зрения Банка России, что выглядит странно: появятся берега

- Не привела к результатам попытка уточнить у Банка России триггеры для роста ставки: пороговых значений текущей инфляции и дефицита бюджета, которые приведут к повышению ключа, не назвали. Действует много разнонаправленных факторов, все сложно

- Наконец прокомментировали ситуацию с выкупом ОФЗ у нерезидентов: основные сделки прошли в прошлом году. Эльвира Набиуллина почти сказала слово "в конце", когда говорила о прошлом годе, и допустила влияние таких сделок на курс.

Неспроста произошло сокращение объема ОФЗ на 563 млрд руб. у нерезидентов в ноябре. Гипотеза с ОФЗ и курсом оказались не такой и невероятной.

Операции с такими бумагами ограничены и находятся в портфелях до погашения, поэтому навес пока не угрожает рынку госдолга, но часть обязательств гасилась за счет ОФЗ. Последняя фраза заставила задуматься: кто-то смог продать на рынке бумаги, которые выкупил у иностранцев? - Проблема с индийскими рупиями существует: российским экспортерам сложно вывести такую валюту, поскольку страна имеет валютные ограничения. Последний факт не позволяет запустить финансовые инструменты в рупиях на российском рынке

Инфляция тускнеет на фоне откровенных высказываний о сделках по выходу иностранцев из России, операциях с ОФЗ и ситуации с индийскими рупиями. Польза пресс-конференции открылась с новой стороны.

По ссылке файл с кратким дайджестом последних пресс-релизов.

При частичном или полном использовании ссылка на источник обязательна.

#цб #ставка #инфляция #валюта #рубль #офз