Доброго времени суток уважаемые подписчики и гости моего

Последние время очень много разговоров об компании Алроса , как позитивных так и негативных, и вот я решил разобраться стоит ли инвестировать в данную компанию в нынешних реалиях

АЛРОСА - Российская компания занимается разведкой месторождений, добычей, обработкой и продажей алмазного сырья. Принадлежит 5 горно-обоготителтных комбинатов.

95% - добываемых алмазов в России приходится на Алроса

27% - всех добываемых алмазов в мире приходится на Алроса

Основная деятельность сосредоточена в Якутии, Архангельской области и Африке

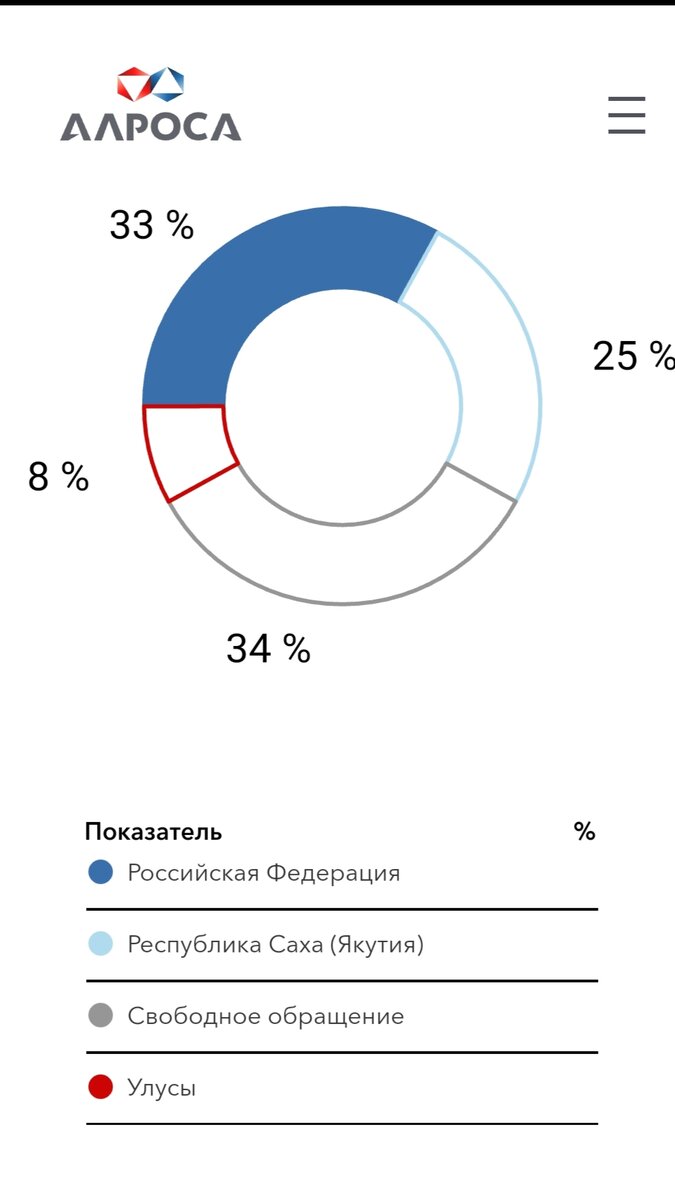

Основные акционеры:

33% - государство

25% - республика (Саха) Якутия

8% - административные центры Якутии

34% - в свободном обращении

Грубо говоря Государство+Республика имеют контрольный пакет акций.

Финансовые отчёты компания перестали публиковать, есть лишь скудная информация что объемы продаж остались в районе прошлогодних значений, а это в районе 34-35 млн. карат в год.

Дивиденды компания в 2022 году не выплачивала:

Дивидендная политика Алроса если чистый долг / EBITDA не превышает 1,5 то выплачивается 50% от чистой прибыли по МСФО за год.

В 2021 году этот показатель составлял 0,44

Алмазы особую ценность представляют в ограненной форма - бриллианты.

90% всех обрабатываемых в мире бриллиантов занимается Индия

Естественно и основной покупатель алмазов у Алросы это Индия, а Индия пока держится от санкций против России.

Итак подойдём к плюсам и минусам и возможным драйверам роста котировок акций Алроса:

Минусы:

1. Компания не публикует финансовые отчёты уже 2-й год, и мы полностью не можем представлять что происходит внутри компании.

2. ЕС и США ни как не успокаиваются и мечтают ограничить продажу Алмазов из России

3. Компания заявила о масштабных капитальных вложения в развитие новых месторождений

4. Искусственные алмазы ( но будем честными это не сильно отражается на компании т.к. люди покупающие брилианты не сильно экономят на себе)

5. Новый налог на повышенную прибыль

Драйверы роста:

1. Алмазы ресурс ограниченный и с каждым годом добыча становится всё меньше и меньше

2. АЛРОСА это компания экспортер и ослабления рубля только увеличивает выручку

3. Высокие цены на алмазы на протяжении нескольких лет

4. Отмена НДС на покупку алмазов и бриллиантов

5. Если объявят о выплате дивидендов ( сейчас аналитики прогнозируют 6-8 рублей на акцию)

Как видим у данной компании есть как риски так и толчки для роста, компания уже за месяц прибавила в стоимости около 10 рублей или 17%

Лично я держу в портфеле акции данной компании, но брал ещё в 2020-2021 годах, пока в минусе, но жду решений по выплате дивидендов, если же будет отрицательное решение в совете директоров то скорее всего закрою позицию, хотя компания очень привлекательная, ведь кто не хочет иметь кусочек алмазодобывающей компании в своем портфеле.

Не является инвестиционной рекомендацией личное мнение автора