продолжаем

вся подборка проблем с ЕНС:

Начало:

Ранее, разобрали 5 случаев.

Ниже - еще 1.

6. Не резервируются платежи, оплаченные частями с одним и тем же налоговым периодом.

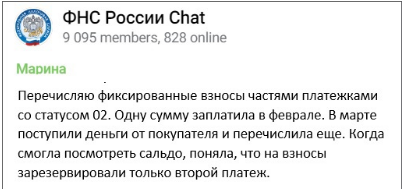

- платили взносы частями, а дошел только последний платеж.

Отправили пп со статусом 02 с одним периодом при оплате взносов частями - 38% опрошенных

Разберем на примере ИП. (но, аналогично происходит и с ООО)

ИП перечисляют свои фиксированные взносы не сразу единой суммой в 45 842 руб., а делят ее на части и платят ежеквартально, чтобы уменьшить на фиксированные взносы налог по УСН за каждый отчетный период либо патенты, которые брали на срок меньше года.

Платежи по взносам относятся к одному налоговому периоду, и во всех платежках-уведомлениях (пп со статусом 02) ИП ставят в поле 107 «ГД.00.2023» - так велит НК РФ.

Но!

ФНС , как мы уже убедились, не учитывает условия Налогового кодекса, а действует, как велит им новый цифровой босс:

ИИ АИС-3 зачисляет по указанному в пп периоду ТОЛЬКО ПОСЛЕДНИЙ ПЛАТЕЖ.

Предыдущие платежи пойдут в сальдо ЕНС.

И Налоговики распределят их на другие платежи, а в конце года ИП придется заново платить фиксированные взносы, чтобы к 9 января 2024 года осталось положительное сальдо, так как возникнет недоимка.

И в этом случае Налоговики рекомендуют нам самим решить эту проблему.

То есть, они ее создали, а решать - нам.

- советуют подавать Заявление на зачет правильно оформленных и оплаченных БЕЗ ОШИБОК взносов в счет взносов (денег в счет денег) с указанием срока уплаты:

А, прежде, чем подать Заявление на зачет, сначала надо выяснить - куда Налоговики засунули платежи!

Зачет суммы в счет взносов произойдет только в пределах положительного сальдо (п. 2 ст. 78 НК). То есть, если мы опоздаем с Заявлением и Налоговики уже используют оплаченные фиксвзносы на другие оплаты, соответственно, положительного сальдо не будет или его не хватит, и, естественно, и ЗАЧЕТА НЕ БУДЕТ!

И уменьшить аванс по УСН за I квартал можно будет ТОЛЬКО ПОСЛЕ ЗАЧЕТА.

А такое - НЕ ПРОПИСАНО В НК РФ!!!

Вывод:

понимаете, в чем подвох?

Даже, если ты полностью и правильно все оплатил, то ты - все равно должен!

- цифровую тварь больше не интересует "налоговый период" в принципе, ее интересует дата жратвы, то есть, дата, когда ее покормят - "срок оплаты".

- налоговики перед нами не отчитываются, сколько, что и куда они списали из наших платежей.

ps. а самое мерзкое - это то, что ОБ ЭТОМ никто нас не предупреждал.

- ни с экранов тв

- ни с официального сайта налоггавру

- ни в письмах ФНС и Минфина

- ни на вэбинарах

- НИКТО И НИГДЕ!

А это - прямое доказательство ПРЕСТУПЛЕНИЯ.

.......

продолжение, часть 4: