Ссылка на часть 3: https://dzen.ru/a/ZEcvjmmPZXlyeAiI?share_to=link

Сегодняшняя статья будет объемной и непростой. Поговорим сначала о том, что написано об излишне удержанном налоге в законодательстве. Далее посмотрим на формулы расчётов. В конце статьи вы найдёте ссылки на гугл-таблицы с примерами.

Исчисленный и удержанный налог

Вспомним статью 226 НК РФ. Часть третья определяет правила исчисления налога, а часть четвертая говорит нам о том, что удерживать налог нужно при фактической выплате дохода.

Другими словами, исчисленный налог - это расчетная сумма налога, которую мы собираемся удержать при фактической выплате дохода. А удержанный налог - это та сумма, которую мы смогли удержать у сотрудника и затем должны перечислить в бюджет.

До этого момента мы учились считать налог на очень простых примерах. На каждую дату получения дохода расчетная сумма налога была положительной, и подразумевалось, что эту же сумму мы и удержим. На практике это не всегда так, и суммы могут отличаться.

Почему исчисленный налог может отличаться от удержанного

Причин на это две:

- Доход не был выплачен вообще или был выплачен частично (налог не удержан);

- По итогам налогового периода сумма исчисленного налога была пересчитана в меньшую сторону (образовался излишне удержанный налог).

В этой статье поговорим о втором случае - излишне удержанном налоге - о том, почему он образовался и как с ним поступать далее.

Как образуется излишне удержанный налог

Излишне удержанный налог образуется, если по итогам налогового периода ранее удержанный налог оказался больше исчисленного налога:

- Сотрудник сменил статус с нерезидента (ставка налога 30%) на резидента (ставка налога 13%);

- Ранее налог был исчислен ошибочно, по итогам пересчета уменьшился;

- Начисление на одну из прошлых дат получения дохода сторнировано (например, в результате отзыва из отпуска);

- Сотрудник предоставил уведомление о вычете, сумма которого больше ранее начисленного дохода, либо ежемесячный вычет на детей превысил начисление текущего месяца.

Что делать, если обнаружен излишне удержанный налог

Излишне удержанный налог необходимо вернуть сотруднику (статья 231 НК РФ).

Внимание! Если сотрудник сменил статус с нерезидента на резидента, возврат налога выполняет только налоговый орган (ч. 1.1. ст. 231). Налоговый агент не имеет права возвращать налог такому сотруднику!

В остальных случаях необходимо сообщить сотруднику о факте излишнего удержания налога в течение 10 дней. Сотрудник имеет право написать заявление о возврате налога и в таком случае обязан в заявлении указать реквизиты для безналичного перечисления средств (возврат в наличной форме не допускается).

Что налоговый кодекс не объясняет

Не вполне понятно, нужно ли возвращать налог всякий раз в течение налогового периода, когда образуется излишне удержанный налог и при этом мы точно знаем, что по итогам налогового периода излишне удержанного налога не будет.

Например, сотрудник в середине года принес уведомление о вычете, сумма в котором больше, чем начисленная зарплата на текущий момент. На текущую дату выплаты образуется излишне удержанный налог, но по итогам налогового периода его зарплата перекроет вычет,и излишне удержанного налога не будет.

Пример такого расчета мы рассмотрим ниже и дадим ссылку на гугл-таблицу с расчетом.

Наше мнение о том, в каких случаях нужно вернуть налог сразу же

Налог нужно возвращать сразу, если мы точно понимаем, что исчисленный налог по итогам налогового периода не превысит ранее удержанный налог:

- Когда сотрудник увольняется;

- Когда сотрудник продолжает работать, но его зарплата точно не перекроет предоставленный вычет до конца налогового периода.

В остальных случаях каждую следующую положительную сумму налога на текущую дату получения дохода можно зачитывать в счет ранее удержанного налога. Таким образом, излишне удержанный налог на каждую дату выплаты будет уменьшаться, а рано или поздно исчисленный налог по итогам года превысит ранее удержанный - и тогда мы продолжим удержание.

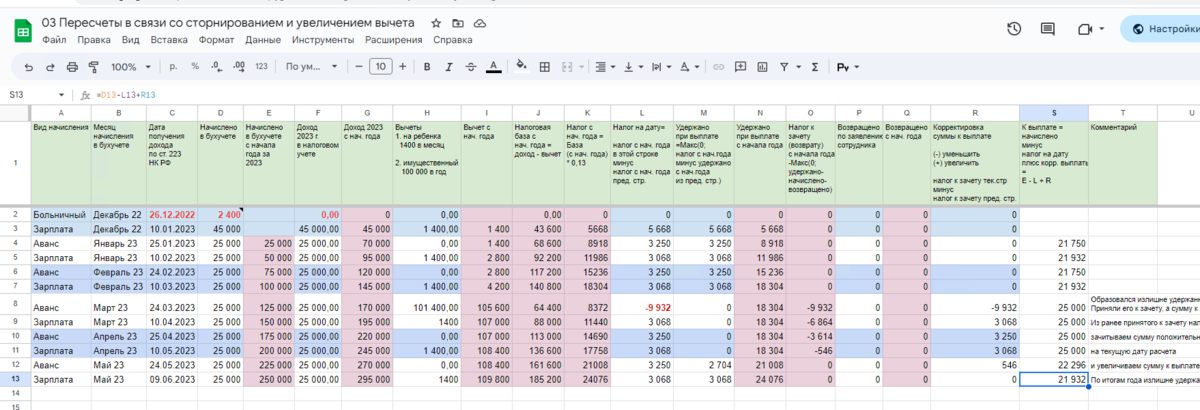

Формулы для расчета налога к удержанию и излишне удержанного налога

Во второй части мы рассматривали общий порядок расчета исчисленного налога. Напоминаем, что у нас есть расчетная таблица, каждая строка которой соответствует дате фактического получения дохода, и все вычисления мы выполняем в каждой строке поочередно.

На картинке ниже приведен пример расчета удержанного налога в гугл-таблице. Далее указываем имя колонки (букву) и формулу её расчёта:

- E = начислено на дату получения дохода

- К = исчисленный налог с начала года (правила во второй части);

- L = исчисленный налог на дату получения дохода

- N = удержанный налог с начала года = N[-1] + M;

- М = удержать на текущую дату = Макс(0; K - N[-1])

- O = налог к зачету/возврату с начала года = - Макс(0; N - K - Q)

- Q = возвращено налога с начала года по заявлению сотрудника

- R = корректировка суммы к выплате = O - O[-1]

- S = сумма к выплате = E - L + R = начислено минус налог на дату получения дохода плюс корректировка выплаты

Обозначение N[-1] значит, что нужно взять значение из колонки N предыдущей строки

О том, что такое налог к зачету/возврату - чуть ниже, это непростая тема...

Переводим на человеческий язык:

- Удержано с начала года в текущей строке = удержано с начала года в предыдущей строке плюс налог к удержанию в текущей строке;

- Налог к удержанию в текущей строке = Исчислено с начала года минус удержано с начала года в предыдущей строке, но не меньше нуля.

- Налог к зачету/возврату с начала года = - Макс(0; удержано с начала года минус начислено с начала года - возвращено с начала года)

- Корректировка суммы к выплате в текущей строке = налог к зачету/возврату из предыдущей строки минус налог к зачету/возврату в текущей строке;

- Сумма к выплате в текущей строке = начислено в текущей строке минус исчисленный налог в текущей строке плюс корректировка выплаты в текущей строке.

Так как ранее удержанный у сотрудника налог уже был перечислен в бюджет, то мы не можем его сразу же вернуть. Нужно либо заявление сотрудника (тогда уменьшаем сумму перечисления в бюджет при очередном платеже), либо должен накопиться положительный налог у того же сотрудника, чтобы образовалась сумма к выплате.

Таким образом, показатель "корректировка выплаты" позволяет не выплачивать сотруднику излишне удержанный налог из средств организации.

Дочитали до этого места?

Да, формулы не самые простые и взаимосвязи между показателями тоже. Дальше поговорим о конкретных примерах, так будет немного проще.

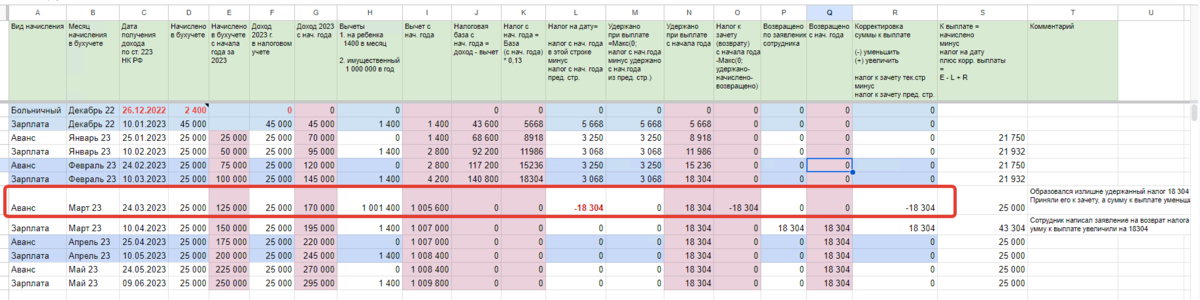

Пример 1. Уведомление о вычете

Этот пример приведен на листе "Зачет налога" (ссылка на таблицу в конце статьи).

В январе-феврале сотрудник имел общий доход на сумму 145 тысяч рублей, вычет на детей на сумму 4200 и с него удержали налога на сумму 18 304.

К моменту расчета аванса за март (выплата 24.03) сотрудник принес уведомление о вычете на сумму 100 тысяч рублей. В строке 8 примера мы видим, что по итогам применения вычета исчисленный налог с начала года составляет 8 372, а ранее удержали 18 304. Образовался излишне удержанный налог на сумму 9 932.

Так как сотрудник продолжает работать, и его заработная плата к концу году превысит итоговый вычет, было принято решение не возвращать излишне удержанный налог сразу же, а зачитывать по мере накопления положительного налога в последующие даты выплаты.

По итогам расчета был начислен аванс на сумму 25 000, и мы видим сумму исчисленного налога в текущей строке -9 932. Чисто арифметически получается, что на руки полагается 25 000 - (-9932) = 34 932. Но заявления сотрудника о возврате налога не поступало, и выплатить эту сумму пока не из чего. Поэтому налог приняли к зачету (в колонке "О" сумма -9 932), а сумму к выплате уменьшили на 9932. Итого к выплате теперь 25 000.

Далее, на дату выплаты зарплаты за март (см. строку 9 расчета) мы видим, что налог с начала года составил 11 440, а налог на дату 3 068.

Пересчитываем налог к зачету/возврату с начала года = - Макс(0; 11 440 - 18 304) = -6 864.

Пересчитываем корректировку выплаты = налог к зачету/возврату в прошлой строке (-9932) минус налог к зачету/возврату в этой строке (-6864) и получаем 3068. Другими словами, это исчисленный налог на текущую дату, если он положительный.

У сотрудника появился положительный налог. В других обстоятельствах мы бы его удержали у сотрудника и перечислили в бюджет, но сейчас видим, что этого делать не нужно, так как ранее удержанный налог все равно превышает исчисленный с начала года. Поэтому сумму 3068 мы можем зачесть - то есть вернуть сотруднику на руки.

Из ранее принятого налога к зачету (9932) вычитаем сумму положительного налога (3068), остается принятого к зачету налога 6864.

Сумма к выплате за март составляет 25 000 - 3068 (налог исчисленный) + 3068 (корректировка выплаты) = 25 000.

В 10 и 11 строках расчета видим, что таким же образом зачитывается налог с аванса в апреле и с зарплаты, выплаченной в мае.

Со строки 12 начинается очередное удержание налога, так как исчисленный налог с начала года вновь превышает удержанный.

Пример 2. Возврат налога сотруднику

На листе "Возврат налога" мы обыграли ситуацию, когда размер вычета по уведомлению точно превысит годовой доход сотрудника.

В строке 8 учитываем вычет в размере одного миллиона рублей и видим такой же излишне удержанный налог, как в прошлом примере - 18 304. Этот налог приняли к зачету, и на руки выплатили сумму 25 000 (она равна начисленной сумме аванса, без учета излишне удержанного налога).

Сообщили о этом сотруднику и он принял решение написать заявление о возврате налога в следующую дату выплаты, 10.04. В строке 9 расчёта мы видим, что сумма к выплате увеличена на 18 304 и составила 25 000 + 18 304 = 43 304.

При этом весь налог, ранее принятый к зачёту, был зачтен операцией возврата налога. Поэтому в следующих строках расчета сумма к выплате в точности равна сумме начисления - потому что у нас нет налога, который бы могли удержать или вернуть.

Пример 3. Сторнирование отпуска

Третий пример показан в расчетной таблице двумя листами - "Отпуск до сторнирования" и "После сторнирования отпуска".

На листе "Отпуск до сторнирования" мы видим, что на дату выплаты отпуска (10.04) исчисленный и удержанный налог по итогам года совпадают, сумма налога 24 440.

На листе "После сторнирования отпуска" начисляем больничный с датой выплаты 25.04. Так как этот больничный пересекается с периодом отпуска, то часть отпуска сторнируется (обратите внимание, что сторнируется на первоначальную дату отпуска, в строке 10 расчетной таблицы).

Итоги и выводы

Мы рассмотрели три примера, когда образовался излишне удержанный налог по различным причинам.

При этом во всех примерах мы рассчитывали сумму сумму излишне удержанного налога и сумму к выплате по одним и тем же формулам.

Да, формулы не самые простые, но и не самые сложные, а предложенная нами методика даёт возможность учесть самые сложные случаи пересчета налога.

Знаю методику, мы можем вручную проверить расчёт налога, выполненного другим бухгалтером и в любой учетной системе (программе). Достаточно только разложить все известные нам суммы в расчётную таблицу применить формулы расчёта поочередно к каждой строке.

Ссылка на примеры расчетов в гугл-таблицах:

Нажми сюда, чтобы перейти на гугл-таблицу с расчетами

Что дальше?

На этом цикл статей не прекращается. В следующей статье немного расслабимся и поговорим на более простую тему - о вычетах из налоговой базы и о том, как их правильно применять.

Подписывайтесь, задавайте вопросы в комментариях, приглашайте коллег и друзей.

Следующая часть: https://dzen.ru/a/ZE9rJnK4QhYFt7ke?share_to=link