Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Весной традиционно растет интерес к дивидендным историям на российском рынке. Акционеры Сбербанка утвердили выплаты 25 руб./акцию, Совет директоров Лукойла рекомендовал 438 руб./акцию, инвесторы ждут новостей Газпрома. Картина выглядит любопытно при взгляде в прошлое.

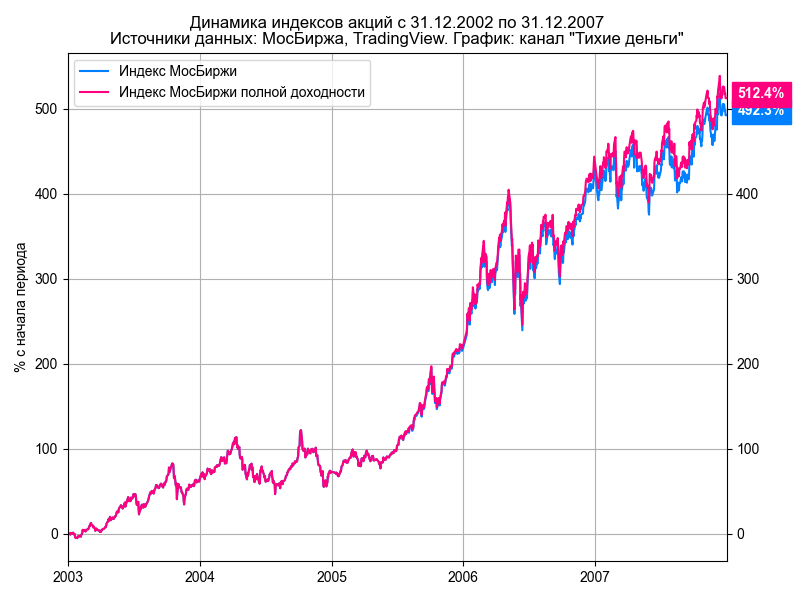

Российский рынок бурно рос в начале 2000-х: нефть Brent подорожала с 29 долл. США/баррель на конец 2002 года до 94 долл. США/баррель к началу 2008 года, экономика восстанавливалась. МосБиржа рассчитывает классический индекс акций IMOEX и индекс полной доходности MCFTR, который учитывает выплату дивидендов. Индексы показывали сопоставимую динамику до кризиса 2008 года. Индекс МосБиржи вырос на 492% в абсолютном выражении или 43% годовых с начала 2003 года в следующие 5 лет, индекс полной доходности увеличился на 512% в абсолютном выражении или 44% годовых. Компании не баловали акционеров дивидендами.

Затем ситуация изменилась: за 2009 год индекс полной доходности обогнал индекс МосБиржи на 5%. Рекордная разница в 10% сложилась за 2019 год. Выплата дивидендов позволила индексу полной доходности далеко оторваться от классического индекса: 186% в абсолютном выражении или 7% годовых против 40% в абсолютном выражении или 2% годовых.

Индекс полной доходности обгонял индекс МосБиржи в среднем на 5%/год за период с 2008 по 2022 годы. Итоговый результат 7% годовых выглядит скромно: наличный доллар, государственные и корпоративные облигации принесли 8% годовых за аналогичный период. Влияет ценовая динамика: российский рынок акций ведет себя волатильно. Результат зависит от выбора начальной и конечной точек, но риски переоценки сохраняются .

История с отдельными компаниями выглядит похожим образом. Сбербанк, Газпром и Лукойл формируют 46% индекса МосБиржи по состоянию на 24 апреля 2023 года. Результаты представлены в таблице. В расчетах не учитывался налоговый эффект и объявленные дивиденды 2023 года, выплаты реинвестировались, варьировалось начало периода, указывается среднегодовая доходность. В оценке участвовали обыкновенные акции Сбербанка.

Цифры меняются как в большую, так и в меньшую сторону с увеличением глубины истории. Выплата дивидендов улучшает итог, но изменение цены акций остается фактором риска. Акции Газпрома показали грустный результат: за 15 лет долгосрочные инвесторы остались "при своих", если учесть дивиденды и реинвестирование.

Культура дивидендных выплат сформировалась на российском рынке относительно недавно по историческим меркам. Меняются экономическая ситуация и доходы компаний, дивидендные политики. Привлекательная дивидендная доходность сегодня не гарантирует выплат в будущем и постоянного роста стоимости акций. Доходность страдает при падении рынка, стоит учитывать этот риск.

Публикация располагает к размышлениям и дискуссии: добро пожаловать в комментарии.

При частичном или полном использовании ссылка на источник обязательна.

#акции #инвестиции #финансы