В первую очередь, покупая ОФЗ, вы одалживаете деньги государству на определенный срок. Поэтому в этом случае оценить надёжность эмитента можно по следующим признакам:

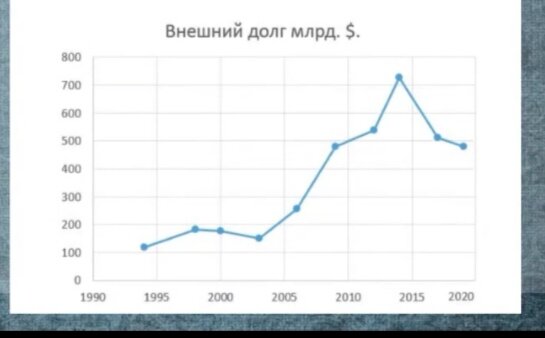

- Размер внешнего долга. Россия, как и любая другая страна, берёт деньги в долг на развитие собственной экономики во внешнем ресурсе – обычно это другие страны.

После событий в 2014г. доверие к ней несколько снизилось, санкции сыграли свою значительную роль, поэтому одалживать денежные средства РФ становилось всё рискованней. На данный момент мы можем видеть, что внешний долг нашей страны очень даже небольшой – тут всё в порядке.

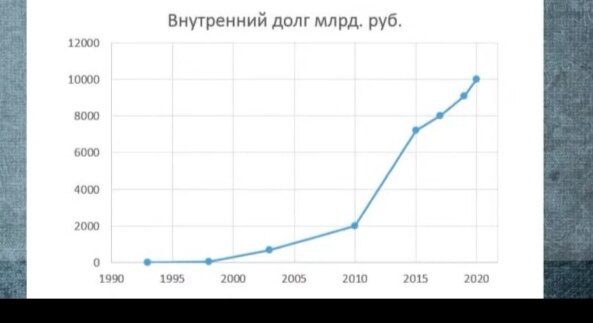

2. Размер и динамика внутреннего долга. Внутренний долг государства включает в себя:

- Долговые обязательства РФ перед физическими лицами;

- Долговые обязательства перед юридическими лицами в национальной валюте;

- Государственные займы;

- Кредиты;

- Выпуск облигаций;

- Долговые обязательства под гарантии правительства.

Таким образом, государство берёт у нас с вами в долг денежные средства под реализацию своих программ и обязательств. А вот сможет – ли отдать видно из отношения внутреннего долга к ВВП.

Первая колонка - это процентное отношение внутреннего долга государства по отношению к собственному ВВП. То есть, если долг растёт, а ВВП нет, процент будет только расти. Из года в год этот показатель для России немного растёт и на данный момент он что-то около 19%, что, в принципе, составляет довольно низкую нагрузку по сравнению с другими государрствами. Наше государство обходится повышением налогами на доходы юрид.лиц, НДПИ и др. В то время, как Япония давно и прочно живёт в долг - 266%, а вот внутренний долг США по отношению к собственному ВВП - 108% и это только середина сравнительной таблицы, но тут особый случай, зная о возможностях ФРС к эмиссии собственной валюты, которая пока является общемировой.

От чего же зависят риски инвестирования в ОФЗ?

- В первую очередь – это девальвация рубля, т.е удешевление национальной валюты влечёт за собой рост инфляции и, зачастую, увеличение ключевой ставки ЦБ. Есть даже такой барометр экономической ситуации: если доходность облигаций начинает расти при неизменной ключевой ставке, значит увеличиваются риски любых инвестиций. В США подобный барометр – трежера – облигации федерального казначейства. Как только в узких кругах узнают о предстоящем обвале фин.системы, начинает расти доходность именно этих облигаций, как самых надёжным видов вложения. У нас происходит примерно то же самое – начинает расти доходность ОФЗ.

- Вторым видом риска может быть возможная высокая инфляция по рублю. Облигации – это не акции. Рост инфляции, конечно, приведёт к росту доходности облигаций, но уже других, не тех, что приобрели вы. Доходность по вашим облигациям на дату погашения не изменится. Если вы приобрели ОФЗ за 950руб с процентной доходностью купона порядка 9%, значит на дату погашения вы получите 1000руб и те купонные выплаты, что были заявлены при покупке. Это касается железобетонных ОФЗ с постоянным купоном. По остальным видам ОФЗ будет изложено чуть ниже.

- Дефолт Российской Федерации как эмитента также может привести к отказу по выплатам и отказу по возврату тела долга, поскольку государство себя объявляет банкротом. Но, оценивая величину внешнего и внутреннего долгов нашей страны, в ближайшие год-два о дефолте можно не беспокоиться.

Типы ОФЗ в обращении.

- ОФЗ с постоянным купоном. Срок их обращения от 1 до 30 лет, выплаты купонов производятся 2 раза в год.

В колонке с восклицательным знаком указывается тип купона. Если она пуста, значит имеется ввиду, что это тип облигации с Постоянным купоном. Цена указывается в процентах к номиналу. То есть не 1040руб, а 104%. Тут всё просто.

2. ОФЗ с переменным купоном.

Срок обращения от 1 до 15 лет. Выплата купонов производится 2 или 4 раза в год. Помним, что заявленная процентная доходность таких облигаций имеет конечный срок, и он обычно меньше, чем срок до погашения. То есть, эмитента может заявить доходность облигации 6% на два года, а на оставшиеся 2 года поменять доходность согласно своей стратегии - имеет право.))После того, как заканчивается предварительный срок определенной доходности, эмитент вправе поменять процентную ставку на большую или меньшую. Защититься от возможного убытка мы можем, если за три дня до оферты подадим заявление о возврате тела долга, и ОФЗ будет погашена по номиналу в 1000руб в любом случае. Если по-русски, за три дня до изменения процентной ставки подаём заявление о погашении облигационного долга, не ожидая окончания всего срока - тоже имеем право)) .

3. ОФЗ с индексируемым номиналом.

Интересная модель займа. Изначально этот тип облигаций имеет небольшую доходность – порядка 2-3%. Но зависимость её доходности от индекса потребительских цен постоянно удорожает номинал на процент его роста. То есть, приобретая ОФЗ-ИН за 1000руб изначально, вы получаете не только постоянные купонные выплаты, но и ежемесячный прирост номинала согласно роста ИПЦ. Н-р, в декабре ИПЦ вырос на 2%, значит номинал вашей облигации также вырос на 2% и будет составлять 1020руб. Размер купонный выплаты также увеличится. Поскольку его процент привязан к размеру номинала.

Подобный тип ОФЗ интересен тем, кто желает подсобрать капитал, обгоняя инфляцию. ОФЗ-ИН более доходны на длинных отрезках времени порядка 3-5 лет и больше. Целью является – сохранить средства, обыграв инфляцию.

При дефляции тело номинала будет конечно же сокращаться, но о дефляции в России пока ещё никто не слышал.))

4. ОФЗ с амортизацией тела долга.

Облигации, с которых инвестор регулярно получает не только купонные выплаты, но также и часть номинала. То есть, купив облигацию за 1000руб, инвестор в течение года получает 2 купонные выплаты по 17руб и 200руб от номинала. На следующий год инвестор получит 200руб и 2 выплаты уже по 13,6 руб, поскольку тело номинала будет уже 800руб, а процент купона не меняется. В следующем году ваши выплаты составят опять 200руб и 2 купонные выплаты по 10,2 руб. И так далее…

Подобный тип облигаций интересен тем, что возврат долга происходит быстрее и бОльшими суммами, нежели если бы это были только купонные выплаты. На эти деньги можно приобретать другие ценные бумаги, по которым условия стали более выгодными за это время.

5. Народные облигации. Обозначаются индексом – Н.ОФЗ-53004-Н. Срок их обращения 3 года, выплата купона производится 2раза в год. Агентами по продажам выступают банки-агенты. Для покупки бумаг необходимо открыть банковский и депозитный счёт. Минимальный порог – 10тыс. рублей.

В следующей статье разберём чек-лист по выбору ОФЗ, чтобы выбрать быстро, относительно доходно и без излишних рисков.))