продолжение

Начало:

Ранее, разобрали 2 случая.

Ниже - еще 3.

3. Налоги и взносы оплачены пп со статусом 02 на отдельные КБК, указаны без ошибок суммы и другие реквизиты, но платежи не резервируются:

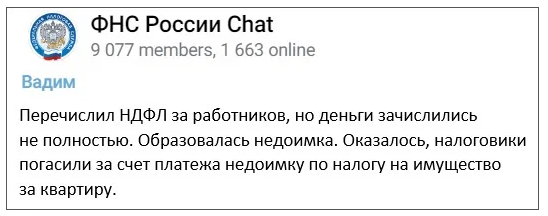

вовремя заплатили, но появилась недоимка - 13% опрошенных попали в такую ситуацию

- Налоговики погасили прошлую недоимку: платеж вначале погасит прошлую недоимку. С 2023 года инспекторы распределяют все поступившие в бюджет суммы в счет прошлых недоимок, текущих обязательств, пеней и штрафов в определенной последовательности (п. 8 ст. 45 НК):

так работает совокупная обязанность:

А У ИП - имеется ДОПОЛНИТЕЛЬНАЯ ПРОБЛЕМА в том, что с прошлого года объединены два личных кабинета в один:

ЛК физлица и ЛК ИП.

И по ИП-шникам налоговики вначале погашают недоимки и по налогам физлица и по ИП:

- если недоимок несколько, то деньги вначале направят на недоимку с наиболее ранним сроком уплаты. А, если сроки уплаты совпадают, а денег недостаточно, платежи и деньги на ЕНС распределят пропорционально суммам обязательств ИП.

ПРИМЕР. Как ИФНС распределит ЕНП у ИП между платежами одной очереди.

В апреле ИП должен заплатить:

— аванс по УСН за I квартал — 12тр.

— НДФЛ за работников — 39тр;

— взносы за работников — 53тр.

Всего ИП должен заплатить 104тр.

Срок уплаты — 28 апреля.

У физлица - числится недоимка по налогу на имущество 6тр .

26 апреля ИП перечислили ЕНП — 104тр.

ИФНС из них зачла 6тр. в счет недоимки, на уплату текущих налогов и взносов осталось 98тр. Задолженность зачтут пропорционально суммам обязательств.У ИП возникло отрицательное сальдо ЕНС: ИП должен погасить 6тр.

Как ИФНС распределяет суммы между платежами с одним сроком:

Обязательство Какую сумму погасят ЕНП Задолженность

Аванс УСН за Iкв. 11308р.(98тр×12тр/104тр) 692р.(12тр-11308р)

НДФЛ 36750р.(98тр×39тр/104тр) 2250р.(39тр-36750)

Взносы 49942р.(98тр×53тр/104тр) 3058р.(53тр-49942)

Вывод:

Налоговой плевать, что и как заполнено в пп и Уведомлении.

4. Непонятки с исправленными Уведомлениями.

- исправили Уведомления и получили двойной налог - 7% опрошенных.

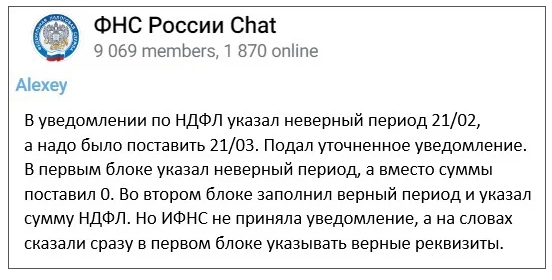

ИП подал Уведомление по НДФЛ и взносам за февраль. Но в блоке с НДФЛ указал неверный период. Чтобы исправить период, ИП заполнил новое Уведомление, а ИФНС его не приняла:

- то есть, ИП сделал ровно так, как сама ФНС велела:

А Налоговая ему ответила:

"подать Уведомление с верными реквизитами и суммой, а Уведомление с нулем и неправильным кодом не отправлять"...

- это как?!

если так поступить, то Уведомление с неверным периодом продолжит действовать!!!

ИФНС распределит сумму с ЕНС по двум кодам!!!

А если сальдо ЕНС не хватит на двойной налог, возникнет недоимка!!!

Вывод:

Исправили Уведомление - получили двойной налог.

5. Отказ в уменьшении патента.

ИФНС не приняла Уведомление об уменьшении патента - 15% опрошенных

Подали Уведомление об уменьшении и получили отказ.

Чтобы снизить патент на взносы, надо подать заявление на зачет ЕНП в счет взносов и Уведомление об уменьшении. ИП так и сделал, но получил отказ в ИФНС.

ФНС разрешила при уплате фиксированных взносов на КБК ЕНП не подавать Заявление о распоряжении в виде зачета, а при наличии положительного сальдо на ЕНС сразу направлять Уведомление об уменьшении патентного налога на взносы (письмо ФНС от 31.03.2023 № СД-4-3/3898). Если вы воспользуетесь этой рекомендацией, то придется до конца года отслеживать наличие сальдо на ЕНС в размере фиксированных взносов. ИФНС распределит уплаченную сумму в счет взносов только в срок уплаты, то есть 9 января 2024 года.

ОДНАКО!

Налоговая отказала, так как уже распорядилась деньгами налогоплательщика:

- зарезервировала всю сумму на ЕНС в счет налога при ПСН. В итоге положительного сальдо на ЕНС не хватило на взносы и зачитывать было нечего.

Хотя, согласно НК РФ срок уплаты налога — последний день действия патента.

Вывод:

налоговики игнорируют НК РФ - сами резервируют суммы сразу, как поступают деньги на ЕНС и наши Уведомления на уменьшения не принимают.

Как нам выйти из этой ситуации? - Налоговую это не волнует.

в НК РФ НЕ ПРОПИСАН СРОК подачи Уведомления на уменьшение патента!

И мы НЕ можем предугадать действия Налоговой!

Может быть сработает такой вариант через Заявление на зачет?

- подать Заявление на зачет за месяц до конца действия патента:

Заявление о распоряжении суммой на ЕНС в счет взносов надо подать, если платите взносы досрочно единым платежом.

Без заявления налоговики не зарезервируют платеж на КБК взносов. Только после того, как убедитесь, что взносы зарезервировали, подайте Уведомление об уменьшении патентного налога.

ИФНС согласно НК РФ может рассматривать Уведомление 20 рабочих дней. Поэтому, Заявление на зачет и Уведомление об уменьшении безопаснее подавать за месяц до конца действия патента.

Если, все же решите подать Заявление о распоряжении за несколько дней до конца патента, заранее перечислите единым платежом сумму, которой хватит и на патент, и на взносы. Лишняя сумма после зачета и уменьшения стоимости патента останется на ЕНС.

Однако, мне такой вариант совсем не нравится - получается, что вместо УМЕНЬШЕНИЯ налога мы ЕЩЕ БОЛЬШЕ ПЛАТИМ!