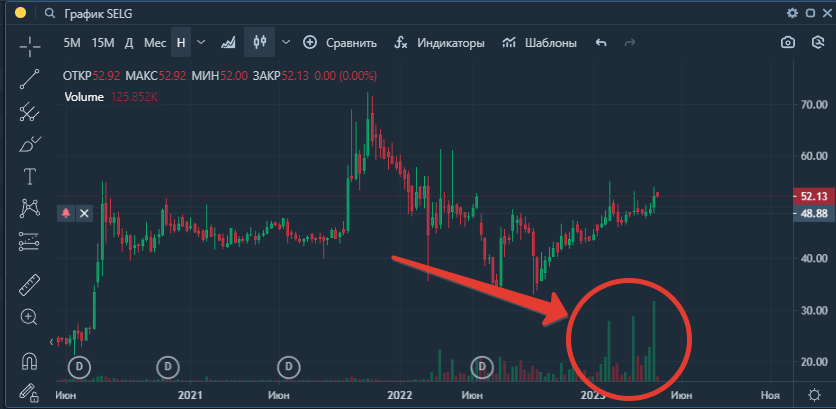

Последние недели наблюдается заметный рост объемов по акции золото добывающей компании Селигдар

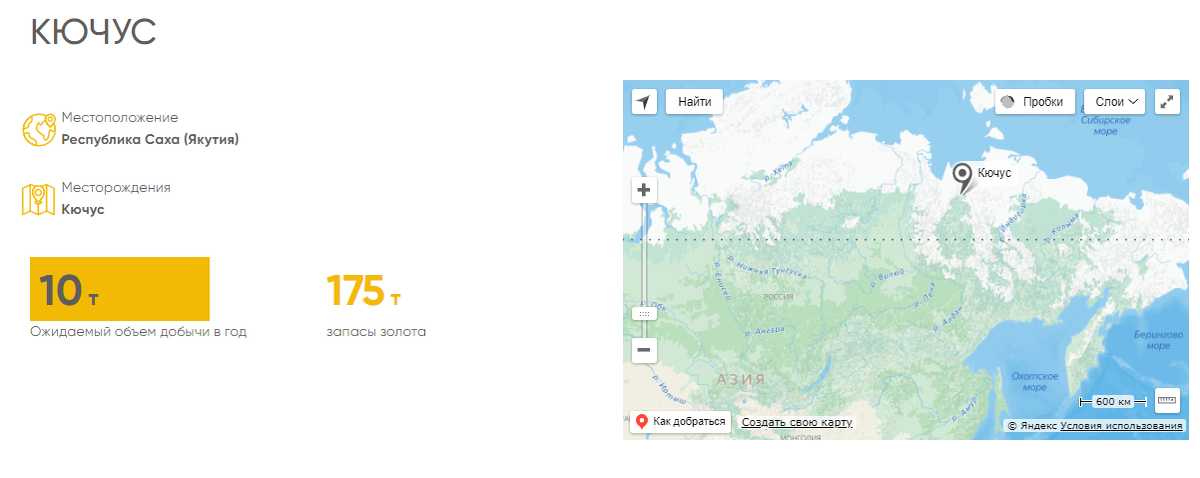

Основная идея в акции это запуск месторождения "Кючус" всего одно месторождение увеличит добычу золота на 10 тонн в год(сейчас 7.6), запуск запланирован на 2028 год, контракты на поставку ЭЭ уже заключены.

За 2022 год все рудники компании добыли 7.6 тонн золота, в 2021 - 7.2 тонн, а в 2020 ровно 7. Кючус не только кратно увеличит добычу, но и сама концентрация золота в руде довольно большая, что снизит себестоимость.

Компания зарегистрирована в РФ, платит дивиденды, в том числе платила в 2022. Чистая прибыль в первом полугодии 2022 была равна 10.5 млрд ₽. EPS 10.6₽ всего за пол года, при том что акция стоит 52₽.

Во втором полугодии из-за укрепления рубля компания снижала продажи откладывая золото на склады, выручка и ЧП упали. Сейчас рубль ослаб, а цены на золото выросли.

На складах лежит много золота не проданного с прошлого года:

Вероятнее всего все эти запасы будут проданы в 2023 году.

В пятницу «Селигдар» объявил операционные результаты 1 квартала 2023 года.

Производство лигатурного золота компаниями Холдинга увеличилось на 13% и составило 777 кг.

Производство олова в концентрате выросло на 20%, до 652 т.

Производство вольфрама в концентрате выросло на 95%, до 31 т, за счет повышения технологического извлечения.

Производства меди в концентрате выросло на 63% по сравнению с аналогичным периодом прошлого года и достигло 294 т вследствие вовлечения в переработку руд с высоким содержанием меди на обогатительной фабрике производственного комплекса Солнечный.

Я держу акции Селигдара в своем див портфеле не только как защитный инструмент (золото), но и как хорошую дивидендную компанию с перспективой кратного роста бизнеса