Смотрю на продолжающийся рост фондового рынка и не могу определиться - радоваться или грустить. Двоякое чувство. С прошлого инвестиционного понедельника счет подрос примерно на 20 000 рублей. Вроде это должно радовать, но во время очередных покупок понимаешь, что за акции нужно выложить больше.

Приходится выбирать те, что подешевле. Вот и сегодня выбрал одну такую акцию. В общем, мои покупки на сегодня:

4 лота Алросы по цене 68,49 рублей за акцию.

Всего на счету 596 000 рублей.

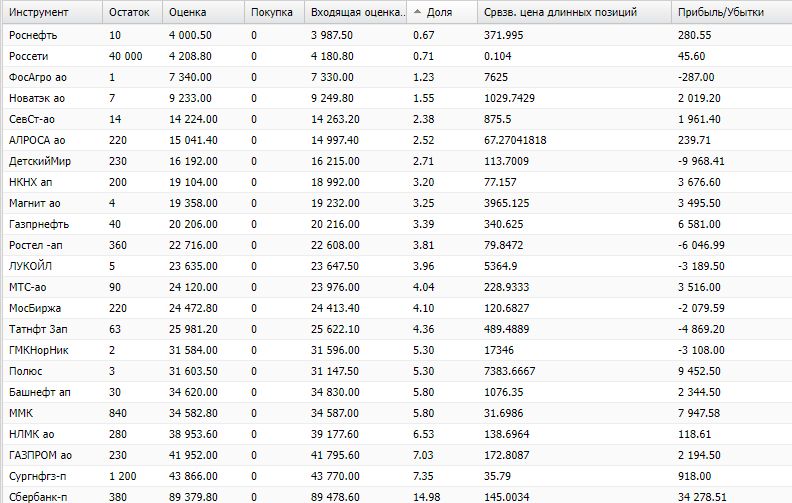

Весь портфель выглядит вот так:

На прошлой неделе покупал Алросу вместе с Газпромом, а сегодня решил остановиться лишь на Алросе. Хотя в последнее время я и не обращаю внимания на долевой дисбаланс в портфеле, но все же, если есть разумное обоснование для того, чтобы проводить ребалансировку - я ее провожу.

Провожу я ее определенным способом - покупаю относительно дешевые акции из портфеля, доли которых в портфеле малы по сравнению с другими акциями. Таким образом происходит постепенное выравнивание долей. Хотя, как я уже и сказал, внимания особо большого на дисбаланс не обращаю, больше акцентирую внимание именно на цене. А Алроса сейчас выглядит так:

Осенью 2021 года цена акций Алросы доходила до 150 рублей, а сейчас стоимость менее 70 рублей. То есть, дешевле они стали в два раза. Отсюда вопрос - почему бы их не купить?

Еще бы понимать, что будет с дивидендами, да и в целом перспективы компании туманны. Но с другой стороны, - в каких компаниях сейчас имеется ясность? Разве что Сбер растет несмотря ни на что.

Есть вероятность, что до момента дивидендной отсечки цена достигнет своих максимальных исторических значений, которые также были в 2021 году. И заметьте - никаких нерезидентов. Просто я помню разговоры, что "раз нет нерезидентов, то не будет и роста рынка".

И "тогда" я относился к таким разговорам скептически, и сейчас продолжаю думать, что рост все равно будет. Как бы там не было, компании развиваются. Да и инфляция не стоит на месте, а она тоже является неплохим стимулятором роста фондового рынка.

Кстати, на прошлой неделе пришли дивиденды от Фосагро. Точнее - дивиденд (у меня всего одна акция этой компании).

Сейчас посмотрел, оказывается уже в мае (11 числа) закрытие реестра по дивидендам Сбера (почему-то я думал, что позже). Вроде как уже "твердо и четко" они (дивиденды) должны быть. Это я вообще к тому, что, все же погорячился написав выше, что к моменту дивидендов цена на акции Сбера дорастет до своих максимальных значений. 11 мая уже совсем близко, не успеют. Но все равно еще подрастут.

Насчет "подрастут" и дивиденды будут "твердо и четко" (если помнишь откуда фраза - пиши в комментах) - это всего-лишь предположения. До 11 мая всякое может произойти. Я вообще жду... если не обвала, то хотя бы какой-то заметной коррекции.

На банковском счете тоже кое что скопилось, примерно около 60 000 рублей. Этот кэш как раз на случай каких-то "непредвиденных" ситуаций на рынке. А сейчас у меня этот кэш выступает еще и в качестве подушки безопасности. Два в одном - подушка кэша для черных дней, как на фонде, так и в жизни.

Конечно, и сейчас многие компании все еще дешевые. Тот же Сбер пока еще продается с достаточно хорошим дисконтом. Неизвестно какая цена будет через год... а через три?

Насчет Фосагро, тоже хорошая компания, но что-то, на мой взгляд, пока еще дорога. Дивиденды платятся, поля удобряются, но не покую я ее потому, что жду более низких цен. Может санкции какие введут? Там еще поговаривают про полное эмбарго... В общем, как некоторые говорят - будем посмотреть.

Сбер я перестал покупать наверное уже с месяц назад, если не больше. У меня средняя цена (по префам) - 145 рублей. На мой взгляд неплохо я ее срезал. Хотя помню, что осуществлял покупки, когда они стоили и за 300 рублей.

Покупать я их (акции Сбера) начал более активно в конце прошлого года, когда цена на них была что-то в районе 120-130 рублей. Как раз, когда все "ругали" Сбер, да и вообще, все другие компании. Вот тогда и была самая "малина" для покупок. Вообще, это общеизвестное правило на фондовом рынке - "держись подальше от толпы".

В ноябре прошлого года, кстати, писал статью про Сбер с "фантазиями" насчет дивидендов. Я там предположил, что в 2023 году Сбер вполне может заплатить 18,7 рублей на акцию, как в 2021. Еще там опрос проводил, спрашивал у людей какие дивиденды они ожидают от Сбера.

В общем-то люди были близки к правильному ответу. Но всегда хорошо ошибиться в прогнозах по дивидендам в меньшую сторону. Если люди ожидали 20 рублей, но получат 25... думаю они не сильно расстроятся. Если хотите, можете перечитать эту статью. Мне лично было прикольно почитать ее сейчас, зная уже какие будут дивиденды. И комменты тоже интересно читать. Хорошо было бы, если в прошлом году, кто-то из будущего написал в комментах точную сумму дивидендов и цену котировок... Знал бы прикуп...