Ранее, в декабре, представлял вам схему, благодаря которой можно зарабатывать до 32 000 руб в год с помощью кредитных карт. Кто уже опробовал, прошу отписаться в комментариях, все ли у вас получается и с какими трудностями столкнулись.

В этот раз хочу дополнить схему, что позволит получить еще больше дохода, увеличив итоговую выгоду на момент написания статьи до 56 000 руб в год.

❓В чем суть

С декабря Тинькофф позволяет с каждой кредитки при наличии подписки Pro бесплатно переводить 100 т.р. в месяц, а с подпиской Premium - 200 т.р. Если подписок нет, тогда только 50 т.р. При этом такие переводы идут в льготный период, т.е. комиссия за пользование деньгами не начисляется так же, как и по обычным покупкам по карте до 55 дней.

Фактически, банк дарит от 13 до 54 т.р. в год, которые можно заработать на процентах, если размещать средства на накопительном счете.

✔️Что нужно делать

1️⃣ Открываем кредитную карту, например Платинум или All Airlines

2️⃣ Подключаем подписку Pro за 199 руб/мес (ссылка, при подключении по которой 2 месяца бесплатно, если подключать из приложения будет только 1 месяц бесплатно), дожидаемся ее активации.

Либо подключаем Премиум (по этой ссылке дадут 2 месяца безусловно бесплатно для всех, у кого ранее не было премиума в течение последнего года). Далее Премиум будет бесплатен при суммарных активах в банке и на брокерских счетах свыше 3 млн.

3️⃣ Переводим с кредитки средства на накопительный счет в другом банке через СБП по номеру телефона. Делаем это раз в месяц на следующий день после формирования выписки. Именно тогда обновляется лимит на бесплатные переводы с кредитки.

Повышенный лимит в 100 т.р. (подписка Pro) или 200 т.р. (подписка Premium) можно будет снимать бесплатно через 1-2 недели после подключения подписки. При переводе в приложении должно быть написано «комиссия не взимается», также в приложении можно найти счетчик, который показывает, сколько можно перевести без комиссии и процентов за текущий расчетный период.

4️⃣ За 2-3 дня до даты платежа возвращаем средства на кредитку (берем с запасом на всякий случай). Сумма платежа для сохранения беспроцентного периода будет указана в приложении - не запутаетесь.

✅ Рассмотрим на примере:

→ У нас подключена подписка Pro. Дата выписки - 4 число (у каждого своя в зависимости от даты выдачи карты, при желании дату выписки можно поменять на любую другую через чат поддержки)

▪️Переводим 100 т.р. 5 мая - в первый день расчетного периода. Беспроцентный период на этот перевод будет действовать 55 дней, т.е. до 28 июня.

▪️Получаем выписку 4 июня. 5 июня начнется новый расчетный период, лимиты на бесплатные переводы обновились, переводим еще 100 т.р. На накопительном счете суммарно лежит уже 200 т.р.

▪️Возвращаем на кредитку 100 т.р. 26-27 июня (28 июня - крайняя дата платежа). Таким образом мы вернем 100 т.р., которые сняли 5 мая и которые пролежали у нас на накопительном счете 52-53 дня, принося нам процентный доход. На накопительном счете остается 100 т.р.

▪️Получаем выписку 4 июля. 5 июля переводим снова 100 т.р. Теперь на накопительном снова 200 т.р.

▪️Возвращаем на кредитку 100 т.р. 27-28 июля (29 июля - крайняя дата). Вернем те 100 т.р., которые сняли 5 июня. На накопительном счете осталось 100 т.р.

▪️Получаем выписку 4 августа. 5 августа переводим 100 т.р. Далее продолжаем по аналогии.

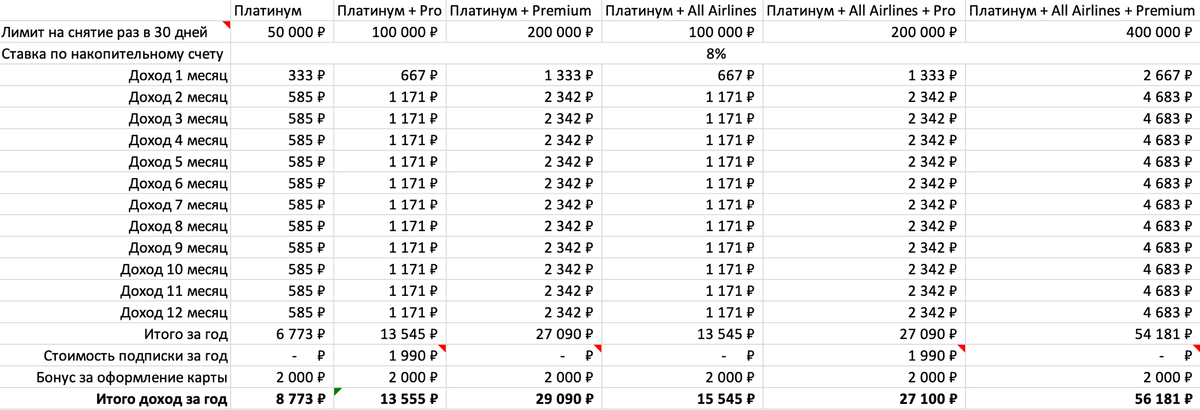

❓Сколько можно заработать?

→ Суммарный доход при использовании одной карты за год - 13 500 руб с подпиской Pro и 27 000 руб с подпиской Premium.

→ Дополнительно получаем бонусы за открытие карт: 2 000 руб за Платинум и 3 000 миль за All Airlines

→ Плюс вы получите все преимущества, которые дает подписка Pro в качестве бонуса. Подробнее о них здесь

→ Если вам одобрят сразу 2 карты, доход вырастет до 27 000 руб c Pro и до 56 000 руб с Premium.

Подробные расчеты привел в эксель-файле в телеграм sergeyhelper:

Для расчетов использовалась ставка 8% годовых (хотя на рынке сейчас можно найти и более выгодные предложения, см. в статье)

❗️Что еще важно знать?

▪️Обязательно проверяйте лимиты бесплатных переводов банка по системе быстрых платежей, в который будете переводить средства. У всех банков обязательный бесплатный лимит 100 т.р. по СБП в месяц. В комментариях приложил список банков с лимитами по СБП свыше 100 т.р.

▪️Банк о схеме знает и не против ее применения. Если бесплатные переводы отменят, можно будет погасить задолженность по кредитке и при желании дистанционно закрыть карту.

▪️Переводы по карте улучшают кредитную историю, поскольку по кредитному счету начинают проходить большие обороты, а значит повышается вероятность одобрения кредиток других банков и ипотеки. Разумеется, при условии, что вы вовремя возвращаете кредитные средства в течение беспроцентного периода, не допуская просрочек.

▪️Если одобренный кредитный лимит у вас меньше 50 000 руб, смысла подключать подписку пока нет. Дождитесь повышения кредитного лимита. При активном использовании карты банк со временем сам предложить его поднять.

Как вам схема?

👍, если было полезно, и вы хотите больше подобных схем