Добрый день, уважаемые читатели канала! Достаточно давно не было материалов на канале. Возвращаюсь к публикации, надеюсь, после возвращения из отпуска смогу выпускать их чаще. На рынке за время моего отсутствия произошло не мало событий, но сегодня хотел остановиться на одном - дивидендах Татнефти. Тем более, что 27 апреля компания проведет Совет Директоров, на котором рассмотрит вопрос о рекомендации дивидендов по итогам 2022 года.

Хочу напомнить, что в Дзене выходят только статьи. Остальная информация публикуется в Телеграмме, так что если хотите получать актуальные новости, дивидендные календари и тд., подписывайтесь!

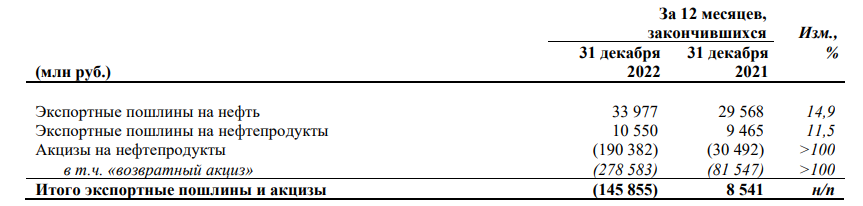

Финансовые результаты

Для начала обратимся к финансовым результатам, которые компания представила около месяца назад. Выручка нефтегазовой компании выросла на 18,4% до 1,43 трлн. руб. Чистая прибыль Татнефти увеличилась на 43,2% до 284,9 млрд. руб. благодаря высоким ценам на нефтепродукты, росту объемов продаж нефтепродуктов, а также укреплению рубля.

В целом, результаты впечатляющие. Предположу, что среди всех нефтегазовых компаний это будет самый лучший результат, но есть один важный нюанс, на котором необходимо остановиться.

Сильные итоги 2022 года во многом обеспечены существенным увеличением"возвратного акциза", который государство платит нефтегазовым компаниям в качестве компенсации за разницу между внутренними и внешними ценами на нефтепродукты. Грубо говоря, когда при росте цен на нефть цены на бензин остаются стабильными, знайте, что этот процесс обеспечивается исключительно компенсационными выплатами государством в пользу нефтегазовых компаний.

По итогам 2022 года «возвратный акциз» увеличился в 3,4 раза до 278,58 млрд. руб., тем не менее, с 1 апреля 2023 года произошла корректировка в формуле расчета демпфирующих надбавок для сокращения бюджетных трат на выплату нефтяным компаниям по демпферу, что может негативно отразиться на итоговом результате Татнефти в 2023 году.

Какой будет дивиденд?

Согласно Дивидендной политике компании, Совет директоров Общества при рекомендации по размеру дивиденда исходит из размера чистой прибыли Общества по РСБУ или МСФО, при этом, целевым уровнем средств, направляемых на выплату, выступает норматив в размере не менее 50% чистой прибыли по РСБУ или МСФО, в зависимости от того какая из них является большей.

Исходя из этой формулы, дивиденд за 2022 год должен составить 21,66 руб. или 5,33% дивидендной доходности, а совокупный дивиденд с учетом предыдущих выплат – 61,24 руб., что составляет 15,07% дивидендной доходности к цене закрытия пятницы.

Выводы по Татнефти

Несмотря на сильные финансовые результаты, остается ряд вопросов по поводу 2023 года. Помимо уже обозначенных поправок в законодательство относительно демпфирующих надбавок, остается вопрос со сбытом продукции, так как основные поставки компания осуществляла по нефтепроводу Дружба.

На мой взгляд, компания в данный момент оценена справедливо и в ближайшей перспективе существенного апсайда, также как и двузначной дивидендной доходности, аналогичной результату 2022 года, ждать не стоит. Идея в Татнефти - исключительно долгосрочная, которая может дать результат к 2030 году. Среднесрочные драйверы роста отсутствуют.