Сегодня хотела рассказать вам о своем опыте в абсолютно не рисковых инвестициях. Не могу сказать, что довольна всеми продуктами этого Сбербанка, но «Дополнительный образовательный план» (ДОП) мне понравился. Расскажу о нем своими словами, чтобы вы не изучали многостраничные договоры с мелким шрифтом и банковскими терминами. Программа поможет накопить средства на образование ребенка и создать финансовый резерв на случай потери трудоспособности родителя.

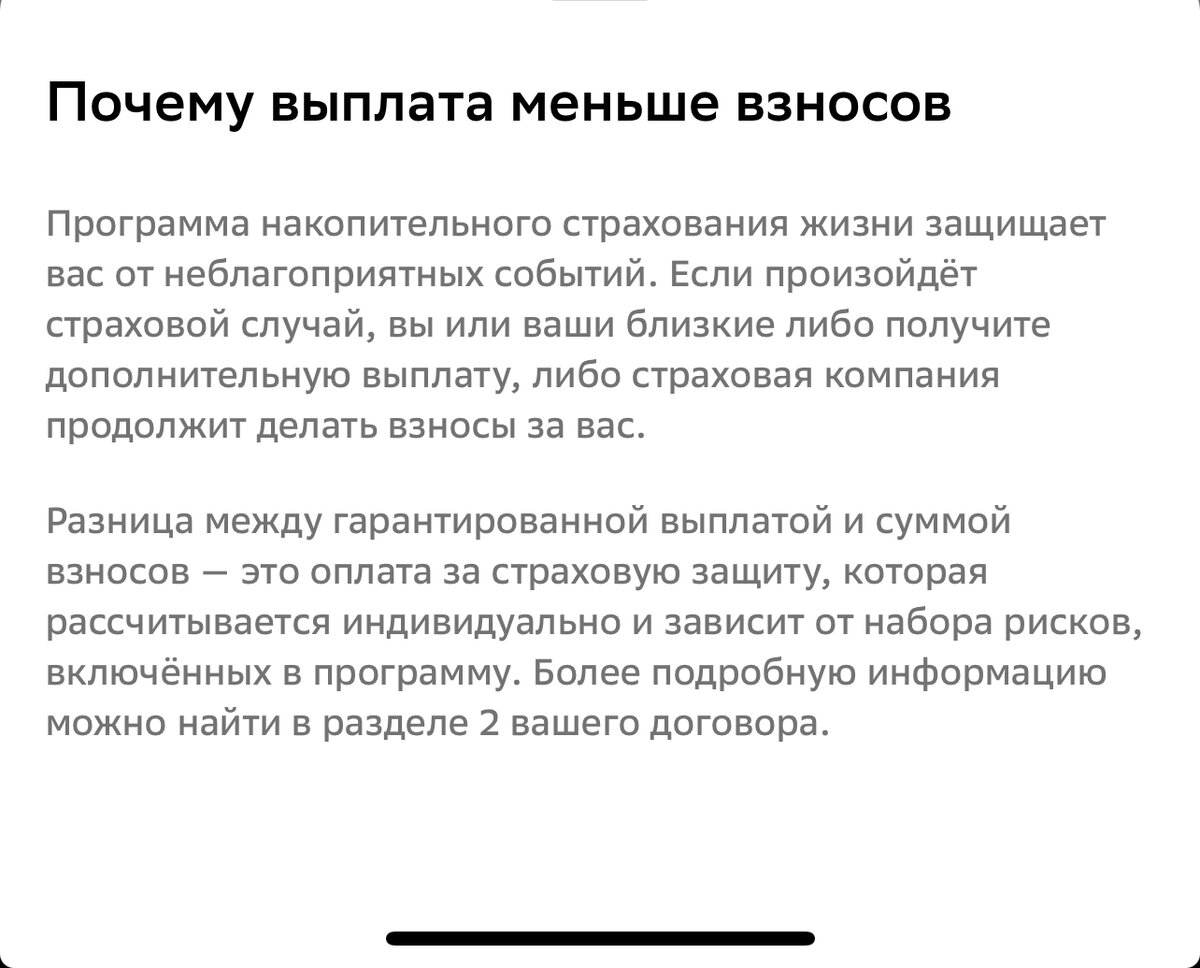

Итак, если у вас есть ребенок от 5 до 17 лет, то вы можете открыть данную страховку. Да, это страховка, и вы не получите всю внесенную сумму по сроку выплаты. С вас удержат страховую премию. Вот что пишет Сбербанк Страхование по этому поводу:

В этом я увидела единственный минус, но он перекрыл все другие плюсы.

Вы сами определяете:

1. Сумму накоплений. В год оптимально не более 120 000,00 рублей, так как именно с этой суммы вы получите налоговый вычет 13%. Можно больше.

2. Срок. Я оформила, когда дочери было 11 лет сроком до ее 17 летия.

3. Периодичность взносов. Можно платить ежемесячно, можно квартально, полугодием. Я платила одной суммой.

Теперь в цифрах для примера:

Открываем инвестицию на 5 лет: 5 * 120 000,00 = 600 000,00 рублей

Ежегодно сдаем декларацию 3-НДФЛ и возвращаем себе 15 600 рублей (120 000*13%). 5 * 15 600 = 78 000,00 рублей.

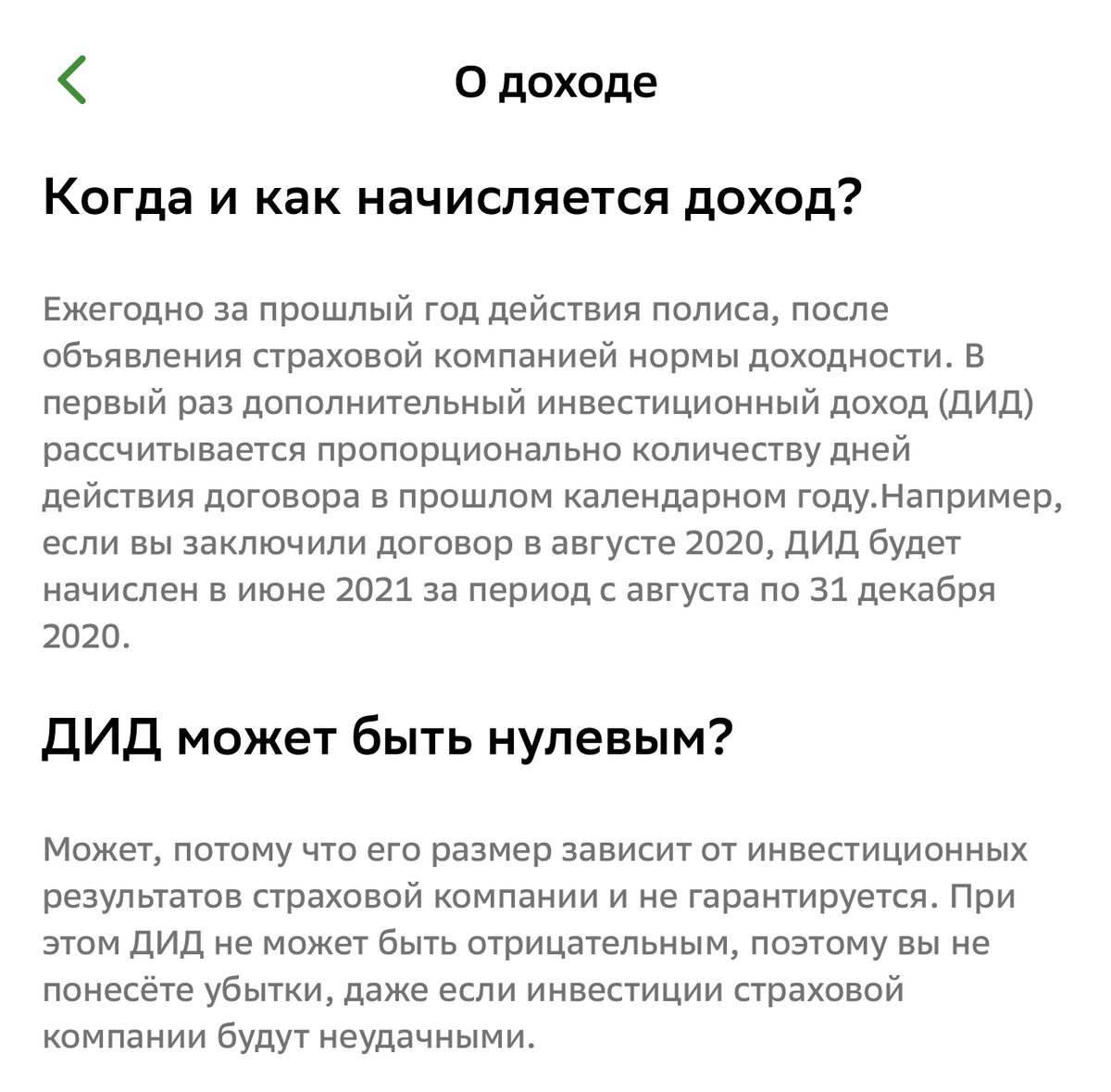

Кроме того, на текущую сумму на счете начисляется дополнительный инвестиционный доход (ДИД). Зависит о разных факторов, по моим примерным подсчетам составляет около 2%. Возьмем это значение равным 12 000 рублей.

Ваши инвестиции + доход: 600 000+78 000+12 000 =690 000 рублей.

Страховая премия составила около 2% от всей суммы взносов, то есть 12 000 рублей.

Итого: 690 000-12 000 = 678 000 рублей.

То есть, вы получаете 13% годовых. Таких ставок сейчас в банках нет. Деньги не лежат под подушкой, надежно защищены и к определенному сроку, например поступление ребенка в ВУЗ, вы имеете хорошую подушку.

Повторюсь, сумма может быть любой! Я описала максимально выгодную.

Теперь одно большое НО. Данный продукт уже не доступен в Сбербанк страхование.

Но работают другие, аналогичные по условиям программы:

Индивидуальный пенсионный план

Билет в будущее

Думаю о будущем

В следующем году у нас заканчивается ДОП. Мы уже знаем куда потратим эти накопления. И надо задуматься над подключение другого продукта, пока есть официальный источник дохода и можно сдавать 3-НДФЛ.

Эта статья ни в коем случае не РЕКЛАМА!!!!

Возможно кто-то не знал об этом, ищет безрисковые способы накопления и ему данная статья будет полезна.

Спасибо, что дочитали!

Всем увеличения капиталов!

#дети#деньги#инвестиции