Что относится к таре в бухучете?

Тара — элемент упаковки, предназначенный для размещения продукции (п. 3.2.24 ГОСТ 17527-2014, введен приказом Росстандарта РФ от 05.09.2014 № 1004-ст). Согласно ст. 481 ГК РФ поставщик должен передать покупателю товар в таре либо упаковке (если иное не предусмотрено договором). Исключение сделано для товаров, не требующих упаковки.

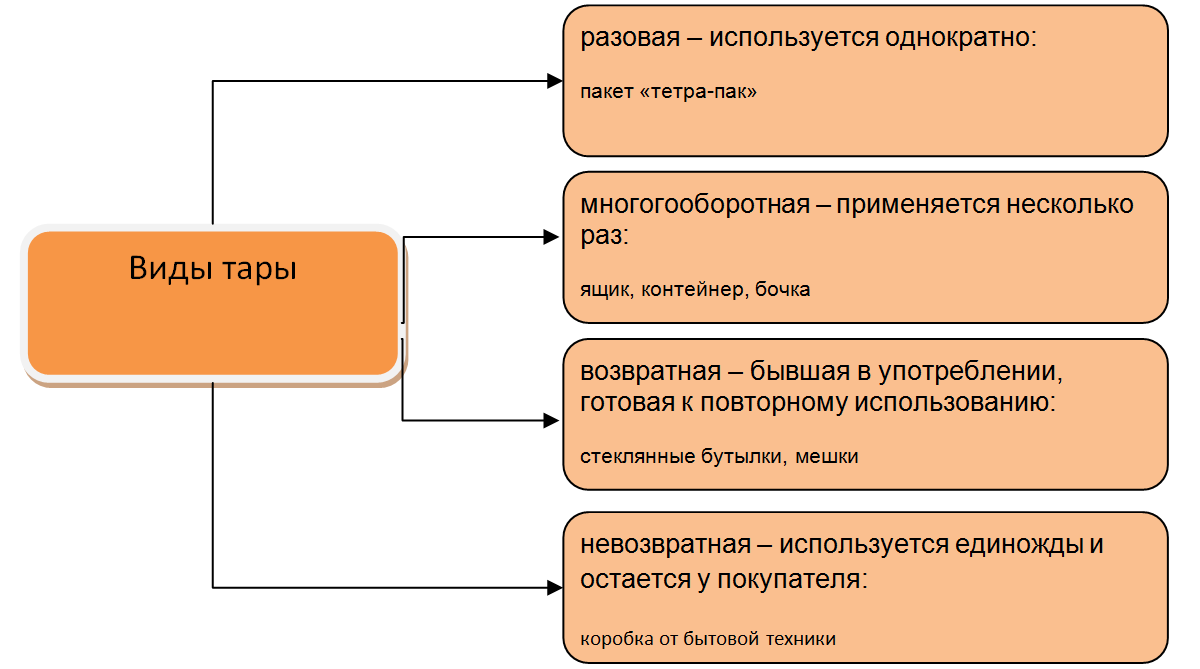

В действовавшем ранее ГОСТ 17527-2003 были указаны следующие виды и типы тары:

- открытая;

- закрытая;

- стандартная;

- индивидуальная;

- возвратная;

- многооборотная и т. д.

В актуальном ГОСТ 17527-2014 основной используемый термин — «упаковка». Виды тары, которые были в предыдущем ГОСТ 17527-2003, теперь относятся к упаковке. В деловом же обороте используются оба термина.

Виды тары не исключают друг друга: так, тара может быть многооборотной, но невозвратной. Вид и тип тары, порядок ее включения в цену и расчеты по таре прописываются в условиях договора.

Есть и другое определение тары — вид МПЗ, предназначенных для упаковки, транспортировки и хранения готовой продукции, товаров и иных материальных ценностей.

В бухучете тара отражается на субсчетах в соответствии с типом материала, из которого она сделана: деревянная, картонная или бумажная, стеклянная, тканая, металлическая, пластмассовая.

В состав тары включаются детали, используемые для ее изготовления и ремонта: заклепки и железные обручи для бочек, пробки для бутылок и др.

Разовая тара включается в себестоимость продукции и отдельно не оплачивается (пп. "г" п. 3, п. п. 9, 10, пп. "а" п. 11, пп. "а" п. 12 ФСБУ 5/2019). Многократную тару покупатель либо возвращает поставщику, либо оставляет у себя. Для гарантии возврата многооборотной тары поставщик может брать за нее залог с покупателя. Такая тара называется залоговой, а размер самого залога, порядок его уплаты и последующего возврата оговариваются в договоре.

Как составить формулировку в договоре поставки о залоговой цене возвратной тары, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный демо-доступ к системе К+, и бесплатно переходите в Путеводитель по сделкам.

Поставщик принимает к учету тару, которую он будет использовать для упаковки ТМЦ, по фактической себестоимости. В редких случаях (огромная номенклатура и большое количество операций с тарой) тара может учитываться по учетным ценам.

Приобретенную тару и тарные материалы для упаковки ТМЦ учитывают:

- компании из сферы торговли и общепита — на субсчете 3 счета 41 «Тара под товаром и порожняя»;

- производственные фирмы, использующие тару для упаковки собственной готовой продукции — на субсчете 4 счета 10 «Тара и тарные материалы» Плана счетов (утвержден приказом Минфина РФ от 31.10.2001 № 94н).

Однако в некоторых ситуациях тару следует учитывать за балансом.

Порядок учета тары на забалансовом счете

Забалансовые счета предназначены для сбора информации о ценностях, которые принадлежат компании или предпринимателю только временно.

ВАЖНО! Индивидуальный предприниматель не обязан вести бухучет на основании п. 2 ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ. Но он может вести бухучет хозяйственных операций для собственного удобства. В дальнейшем мы рассматриваем нюансы учета тары и у юрлица, и у ИП.

В каких ситуациях операции с тарой отражаются с применением забалансовых счетов?

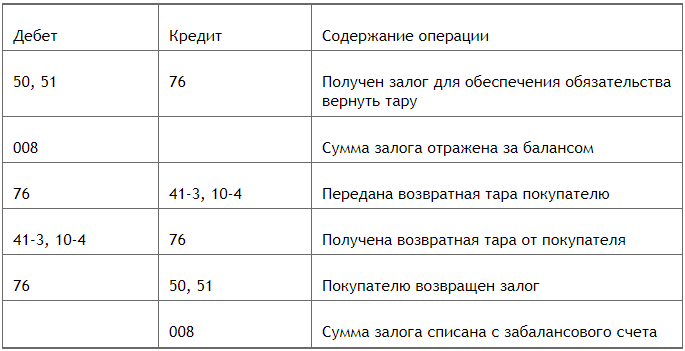

Если поставщик передает покупателю продукцию в возвратной таре и берет с него залог, то сумма полученных залоговых средств фиксируется в бухучете поставщика с использованием счета 008 «Обеспечения обязательств и платежей полученные»:

Установить контроль над сохранностью тары, переданной покупателю, можно 2 способами:

- Завести бухрегистр (назовем его, к примеру, журналом учета движения тары) и в нем фиксировать, кому, когда и сколько было передано ящиков, коробок и прочих объектов тары, когда и в каком состоянии они вернулись. Образец такого журнала следует составить с учетом требований п. 4 ст. 10 закона № 402-ФЗ и включить в состав учетной политики.

- Отражать переданную покупателю тару за балансом — в таком случае компании или предпринимателю следует разработать и закрепить в учетной политике и рабочем плане счетов соответствующий счет для возвратной тары, находящейся у покупателя. Тогда передача залоговой тары контрагенту будет отражаться по кредиту забалансового счета, а ее возврат — по дебету этого же счета. Этот способ рекомендуют некоторые чиновники, однако мы относимся к нему скептически — отражение собственного имущества за балансом загромождает учет и противоречит логике забалансовых счетов, поскольку тара и в момент нахождения у покупателя принадлежит компании.

Сама возвратная тара в стоимость реализуемых ценностей не входит и отражается в первичке отдельной строкой. Возвратную тару следует включать в акт сверки расчетов.

Покупатель учитывает полученную залоговую возвратную тару на субсчете 3 счета 41 «Тара под товаром и порожняя» или субсчете 4 счета 10 «Тара и тарные материалы» по залоговым ценам (п. 183 Методуказаний), а сумму залога — на счете 009 «Обеспечения обязательств и платежей выданные»:

Есть другая точка зрения на учет возвратной тары у покупателя: поскольку имущество иных юрлиц, находящееся в данный момент у организации, должно отражаться в учете обособленно (п. 5 ПБУ 1/2008, утверждено приказом Минфина РФ от 06.10.2008 № 106н), залоговую тару следует хранить до возврата поставщику на счете 002 «ТМЦ, полученные на ответственное хранение». Тогда операции с возвратной тарой бухгалтер покупателя оформляет в учете так:

Использование счета 002 представляется в данной ситуации логичным, поскольку тара покупателю не принадлежит, ставить ее на баланс — значит, нарушать принцип имущественной обособленности и достоверности учета, искажать показатели бухбаланса по строке 1210 и загромождать бухучет.

Возвратную тару следует передавать поставщику в срок, определенный в договоре (ст. 517 ГК РФ).

Если покупатель не вернул тару в срок либо передал испорченную тару, поставщик вправе не возвращать залог покупателю (п. 1 ст. 334 ГК РФ). При этом невозвращенная тара считается реализованной: поставщик должен начислить НДС и выставить покупателю счет-фактуру (подп. 1 п. 1 ст. 146 НК РФ, ст. 218 ГК РФ). Сумма залога учитывается как прочий доход (п. 7 ПБУ 9/99, утверждено приказом Минфина РФ от 06.05.1999 № 32н).

ВАЖНО! Вопрос учета входного НДС по таре у поставщика непростой: суммы налога, предъявленные изготовителем тары, чиновники запрещают принимать к вычету (письмо УФНС РФ по Москве от 02.10.2007 № 19-11/093454, письмо Минфина РФ от 30.04.2013 № 03-07-11/15419). Но судьи поддерживают компании, решившиеся заявить вычет НДС по залоговой таре (постановление ФАС ВВО от 14.07.2011 № А29-8379/2010). Если покупатель не вернул тару, то Минфин требует, чтобы поставщик исчислил и уплатил в бюджет НДС с суммы залога цены тары по ставке 18%, а не по расчетной ставке 18/118 (письмо Минфина РФ от 21.03.2007 № 03-07-15/36). В этой статье мы не рассматриваем нюансы начисления НДС при невозврате залоговой тары, поскольку данный вопрос требует отдельного подробного изучения.

В бухучете поставщика следует сделать такие записи:

Как поставщику, применяющему ФСБУ 5/2019, учитывать возвратную тару, узнайте в экспертном мнении от КонсультантПлюс. Получите бесплатный пробный доступ к К+ и переходите к вопросу, чтобы узнать все подробности данной процедуры.

У покупателя полученная залоговая тара приходуется на баланс за вычетом НДС, а сумма залога становится платой за полученную тару. В бухучете покупателя следует сделать такие записи:

Если же покупатель приходовал полученную залоговую тару за баланс на счете 002, то операции в его учете будут такими:

Итоги

Если контрагенты заключили между собой соглашение об использовании залоговой возвратной тары, то в бухучете операции с такой тарой и сама тара могут отражаться с применением забалансовых счетов.

Подробнее о документировании операций с возвратной тарой читайте в материале «Учет возвратной тары: цена, проводки, налоги».