Ссылка на Часть 4: https://dzen.ru/a/ZEjgStw12WNiI15V?share_to=link

Сегодня посмотрим тему попроще - о вычетах и налоговой базы и об особенностях их применения. В конце статьи разберём алгоритм расчета суммы вычета, которую мы можем предоставить сотруднику.

В первой части мы видели, что порядок предоставления вычетов регулируется статьями 218-221 НК РФ.

Внимание! В из налоговой базы уже исключены суммы выплат, перечисленные в статье 217 НК РФ - это суммы, не подлежащие налогообложению. Они также не учитываются в сумме дохода за налоговый период.

Однако, есть виды доходов, перечисленные в ст. 217, которые являются объектом обложения НДФЛ и входят в налоговую базу частично - это матпомощь, подарки и призы в размере 4000 рублей в год.

Виды вычетов

Виды вычетов можно разделить на две группы:

- Вычеты, применяемые к конкретному виду дохода;

- Вычеты, применяемые к доходу в целом, независимо от вида дохода.

К первой группе относятся вычеты из матпомощи (п. 28 ст. 217 НК РФ) и профессиональные вычеты (ст. 221). С ними все относительно просто, сумма вычета всегда либо равна сумме дохода, либо меньше него.

Вторую группу вычетов можно разделить на стандартные, имущественные и социальные вычеты. Такие вычеты предоставляются налогоплательщику по его заявлению одним из налоговых агентов.

К сожалению, налоговый агент (работодатель) никак не может проверить, написал ли его сотрудник заявление о предоставлении вычетов где-либо еще. С другой стороны, обязанности выполнять такую проверку у работодателя и нет.

Особенности применения стандартных вычетов на детей

В этой статье не будем вдаваться во все тонкости законодательства, а поговорим о "технической" части - начиная с момента, когда мы (как работодатель и налоговый агент) получили от работника документы, подтверждающие право на вычет.

Как теперь этот вычет применить к доходам сотрудника так, чтобы не создать проблемы ни ему (как налогоплательщику), ни организации (налоговому агенту) ?

Казалось бы, какие тут могут быть проблемы - берём право на вычет да и применяем его к доходам налогового периода, всё просто!

Но есть и особенности..

Особенность первая - до какого месяца действует вычет на ребенка

Вычет на ребенка действует до конца года, в котором ребёнку исполняется 18 лет (или 24 года для студента очной формы обучения).

Особенность вторая - размер дохода

Вычет на ребенка применяется до месяца, в котором доход сотрудника с начала года достигает 350 тысяч рублей. При этом учитывается также доходы, начисленные у других налоговых агентов.

Особенность третья - что делать, если в месяце нет дохода?

В налоговом кодексе (например, в ст. 218) мы видим формулировки - "вычет .... за каждый месяц налогового периода". Но что значит "за каждый месяц"?

Если в месяце налогового периода не было дохода, можем ли мы применить вычет за этот месяц? С одной стороны, кодекс на этот счет разъяснений не дает, но с другой - и не запрещает.

Обратимся к разъяснениям Минфина.

Письмо Минфина от 15.02.2018 № 03-04-05/9654 - "Неиспользованный вычет по НДФЛ переносится на следующий месяц, но только в течение календарного года".

При этом разъяснения Минфина и ФНС не являются нормативно-правовыми актами и необязательны для исполнения, поэтому бухгалтер принимает решение о применении или неприменении вычета в таких случаях самостоятельно.

Немного забегая вперед - в программе ЗУП 3.1 в настройках учетной политики можно выбрать порядок применения вычетов, которые не удалось использовать в текущем месяце налогового периода - их можно либо перенести на следующий месяц, либо они "сгорают".

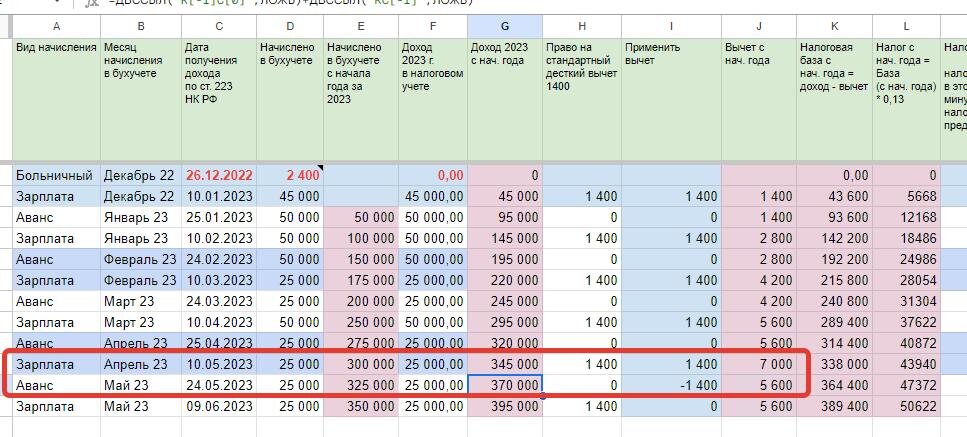

Алгоритм расчета суммы вычета на ребенка, которую можно предоставить

Во второй части мы рассматривали общий алгоритм расчета налога - строили расчётную таблицу, помещали в неё суммы начислений, сортировали по датам получения дохода и считали налог.

Для расчета суммы применяемого вычета можем пользоваться той же таблицей, но с некоторыми особенностями: нам придется в одной колонке считать право на вычет, а в другой - применяемую сумму вычета.

В колонке H проставляем право на вычет на ребенка в каждом месяце налогового периода в его первой строке.

В колонке I проверяем доход нарастающим итогом с начала года (кол. G): если сумма дохода превысила 350 тысяч, вычет не применяем.

Обратите внимание на месяц налогового периода май. При выплате зарплаты за апрель датой 10.05 доход с начала года еще не превысил 350 тысяч и вычет за май был применен.

При выплате аванса за май доход с начала года превысил предел 350 тысяч, и сотрудник утерял право на вычет в мае, поэтому в расчетной таблице на дату 24.05 в колонке I мы видим сумму вычета -1400, а итоговая сумма вычета за май равна нулю.

Пример показывает, как можно пересчитать примененный вычет за месяц, если в месяце есть несколько дат получения дохода.

Ссылка на пример расчетной таблицы: https://docs.google.com/spreadsheets/d/1rWagU2KOlHnzSrMnTqZT6qrn2Xc0pOyXv6CP7jbs6NE/edit?usp=sharing

Предоставление имущественных и социальных вычетов

Сумма такого вычета указана в уведомлении и не меняется в течение налогового периода. Поэтому расчет применяемой суммы вычета достаточно простой:

- Доход = сумма дохода с начала года по по текущую строку расчетной таблицы;

- Применено = вычет с начала года из предыдущей строки расчетной таблица;

- Применить = Мин(Доход-Применено, Сумма в уведомлении).

Таким образом, применяем вычет из уведомления на сумму не больше, чем сумма дохода за текущий налоговый период.