Строка 290 листа 02 декларации по налогу на прибыль

Заполнять строки 290-310 листа 02 налоговой декларации по налогу на прибыль обязаны юридические лица, перечисляющие налог ежемесячно, исходя из прибыли, полученной в предыдущем квартале. Указанные строки предназначены для отражения авансовых платежей, которые налогоплательщик уплатит в течение следующего за отчетным кварталом.

Заполнение строки 290 декларации по налогу на прибыль по итогам отчетных периодов

В зависимости от периода, за который предоставляется налоговая отчетность, существуют некоторые различия расчета и заполнения интересующих нас строк. Рассмотрим по порядку все возможные варианты:

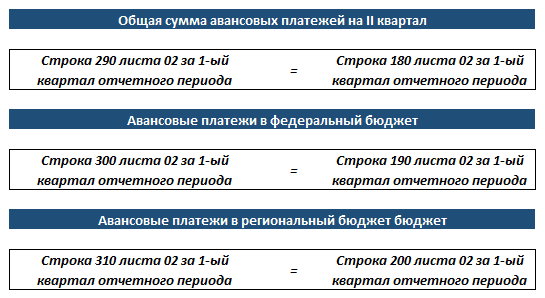

Квартал

Заполнение 290-310 строк в отчетности за квартал не должно вызывать сложностей, т.к. данные, в буквальном смысле слова дублируют сумму полученного по итогам отчетного периода налога:

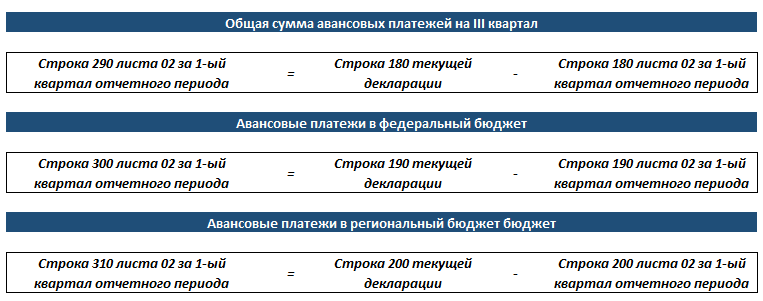

Полугодие

При расчете авансовых платежей на III квартал в налоговом расчете по итогам полугодия, необходимо применить более расширенную формулу. Теперь, учесть придется не только сумму налога, исчисленную по итогам отчетного периода, но и сумму налога (авансового платежа) по итогам предыдущего отчетного периода:

9 месяцев

Принцип заполнения строк 290-310 в декларации за 9 месяцев аналогичен алгоритму заполнения этих строк по итогам полугодия:

Однако, отчитываясь за 9 месяцев, бухгалтер должен одновременно исчислить авансовые платежи и на I – й квартал следующего года. По этой причине, многие руководители и начальники финансовых служб стараются «придержать» отражение прибыли и перенести ее на IV – й квартал. При заполнении строк 320-340 следует продублировать данные строк 290-310:

Еще больше полезной информации о заполнении строки 290 листа 02 декларации по налогу на прибыль - в "КонсультантПлюс". Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Заполнение строки 290 декларации по налогу на прибыль по итогам года

Заполнение строк 290-310 листа 2 в годовой декларации по налогу на прибыль не предусмотрено, равно, как и подраздел 1.2. Как было сказано выше, ежемесячные авансовые платежи, подлежащие уплате в бюджет в первом квартале года, следующего за отчетным отражаются по строкам 320-340 листа 02 в налоговой отчетности за 9 месяцев отчетного года.

Пример заполнения 290 листа 02

Для примера заполнения налоговой отчетности по налогу на прибыль, воспользуемся результатами финансово-хозяйственной деятельности условной организации ОО «Х».

На основании полученной налоговой прибыли, т.е. налогооблагаемой базы, исчисляем сумму налога к уплате по итогам отчетного периода:

Следуя регламенту, авансовые платежи по итогам I квартала равны сумме исчисленного налога:

Переходим к заполнению отчетности за полугодие:

Равно, как и в отчетности за квартал, рассчитываем сумму налога за отчетный период (полугодие). Однако, в декларации за полугодие необходимо внести данные авансовых платежей, начисленных за отчетный период. Это, не что иное, как налог за I квартал и авансовые платежи, начисленные в декларации за I квартал.

Теперь можно приступать к заполнению строк 290-310, т.е. к расчету авансовых платежей по итогам полугодия, подлежащих уплате в III квартале налогового периода:

Как мы видим, «прогнозы» налогового расчета за I квартал оказались несколько оптимистичнее фактических показателей за полугодие. Поэтому, мы отражаем сумму налога к уменьшению (возмещению из бюджета). Однако, начислить авансовые платежи на III квартал, мы все равно обязаны. Как мы говорили ранее, они представляют собой разность между 180-200 строками текущей декларации, и аналогичными строками отчетности за предыдущий отчетный период.

Приступаем к заполнению авансовых платежей, рассчитанных по итогам работы за 9 месяцев:

Здесь, равно как и в отчетности за полугодие, для получения корректных цифр сумм налога, подлежащих уплате в бюджет или возмещению из него, нам необходимо использовать сумму начисленных авансовых платежей за прошедшие месяцы отчетного периода. Для исчисления суммы строк 210-230 за 9 месяцев необходимо найти сумму налога и начисленных авансовых платежей прошлого отчетного периода, т.е. воспользоваться данными декларации за полугодие.

Таким образом, сумма авансовых платежей, подлежащих уплате в квартале, следующим за отчетным, т.е. в IV квартале текущего налогового периода, будет рассчитана как разница, между суммой налога, исчисленного по итогам 9-ти месяцев и суммой налога за полугодие:

Как мы говорили выше, отчетность за 9 месяцев включает в себя расчет авансовых платежей по налгу на прибыль, подлежащих уплате в I квартале года, следующего за отчётным:

Приступаем к заполнению годовой налоговой декларации по налогу на прибыль:

Как мы уже говорили ранее, в годовой декларации строки 290-310 не подлежат заполнению:

Таким образом, общий итог всех четырех деклараций, за весь рассматриваемый нами налоговый период, выглядит следующим образом:

Кто не заполняет строку 290 декларации по налогу на прибыль

Строки 290-310 обязаны заполнять только налогоплательщики, которые перечисляют авансовые платежи ежемесячно исходя из прибыли предыдущего квартала. Остальные плательщики налога, а именно, те, кто уплачивает авансовые платежи по итогам квартала или исходя из фактической прибыли, указанные строки декларации не рассчитывают.

Кроме того, строки остаются пустыми в следующих случаях:

- В годовой декларации;

- При нулевых или отрицательных показателях.

***

Завершая публикацию, хочется обратить внимание на то, что начисление авансовых платежей не связано с фактом уплаты налога или авансов за предыдущие отчетные периоды. В нашем примере мы нарочно показали ситуацию, когда налог, по итогам отчетного и налогового периодов, подлежит возмещению из бюджета, а авансы при этом подлежат начислению и уплате.