Уплата налогов – ключевая обязанность подавляющего большинства организаций, ведущих предпринимательскую деятельность в России. Расскажем, что такое налог на прибыль, кто и по каким ставкам должен его оплачивать, а также рассмотрим основные изменения в законодательстве, вступившие в силу в 2023 году.

✅АКТУАЛЬНЫЕ АКЦИИ БАНКОВ✅

Вас заинтересует: 11 лучших банков для РКО: сравнение тарифов, какой продукт лучше для ИП и ООО в 2023 году

Что такое налог на прибыль: поясняем простыми словами

Налог на прибыль – прямой налог, который уплачивается с прибыли, получаемой учреждением, и зависит от ее размера. Этот платеж предусмотрен законодательством и является обязательным для юридических лиц. Налог приобрел современную форму в 2022 году. Тогда был принят действующий ныне Налоговый кодекс России.

Стандартная ставка налога на прибыль в РФ – 20%. Большая часть уплаченных предпринимателями сумм идет в бюджет субъекта (около 17%), только небольшая часть попадает в федеральный бюджет (около 3%).

Законодательная база

Вопросы, связанные с определением круга налогоплательщиков, расчетом налоговой базы, сроками предоставления отчетности, порядком оплаты регулируются Налоговым кодексом России. Они прописаны в главе 25 НК РФ. В нормативно-правовую базу включены разъяснения Министерства финансов РФ, приказы ФНС.

Налогоплательщики

В ст. 246 и ст. 246.2 НК РФ обозначен перечень плательщиков налога на прибыль. К ним относят:

- все юридические лица (налог на прибыль обязаны уплачивать ПАО, ООО, АО) по основной системе налогообложения;

- организации и фирмы иностранных государств, имеющие постоянные представительства в России и получающие прибыль от источников, находящихся на территории государства;

- иностранные фирмы, являющиеся резидентами России, признанные таковыми международным соглашением по налоговому праву.

Данный налог также обязаны перечислять организации, находящиеся на специальных режимах. Они уплачивают его по определенным видам прибыли, например, с дивидендов и процентов.

Кто не платит налог на прибыль

Считать и платить налог на прибыль обязаны юридические лица. Обязательство не распространяется на физических лиц, индивидуальных предпринимателей и самозанятых граждан. ИП не платят налог на прибыль даже при работе на основной системе налогообложения. Предприниматель платит со своих доходов НДФЛ и применяет профессиональный налоговый вычет.

Государство освободило от налогообложения прибыли следующие организации:

- предприятия-участники проекта «Сколково», а также организации, участвующие в специальных инновационных научно-технологических проектах в течение 10 лет от даты получения особого статуса согласно ст. 246.1 НК РФ;

- учреждения, ведущие учет по УСН, ЕСХН;

- организации из отрасли игорного бизнеса.

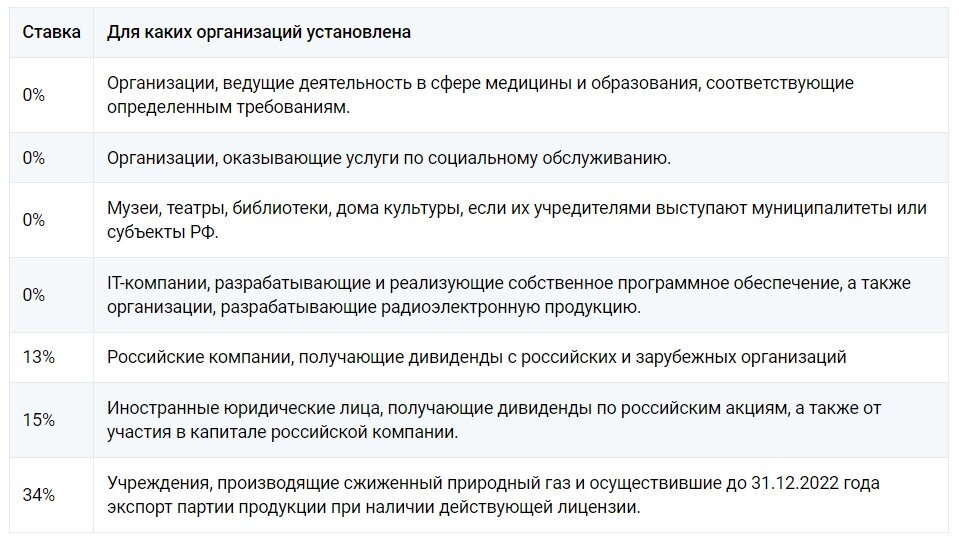

Базовая ставка налога на прибыль – 20%, но есть льготные категории, которые платят меньше. В ст. 284 НК РФ указаны плательщики, имеющие право уплачивать налог по нулевой ставке:

- образовательные и медицинские учреждения при соблюдении ряда условий из утвержденного Правительством перечня в ст. 284.1 НК РФ;

В течение 2023-2024 года продолжает действовать льгота для аккредитованных IT-компаний. При соответствии установленным критериям согласно с п. 1.15 ст.284 НК РФ ставка для них будет равна 0%. В следующем пункте этой статьи указано, что льгота распространяется на юридических лиц, являющихся разработчиками радиоэлектронного оборудования в ОПК и промышленности. В этом случае налогоплательщики уплачивают 3% и сумма зачисляется только в федеральный бюджет.

Объекты налогообложения

В статье 247 НК РФ указано, что налогооблагаемым объектом является прибыль, полученная налогоплательщиком. В этом случае учитывается:

- разница расходов и доходов, являющихся таковыми согласно действующему законодательству – для российских юридических лиц;

- разница расходов и доходов представительств постоянных иностранных компаний;

- доходы, приносимые источниками, находящимися на территории России – для иностранных компаний.

Каждый субъект должен рассчитывать прибыль за отчетный период.

Что относится к доходам

Согласно со ст. 248 НК РФ при проведении расчетов к доходам относят:

- прибыль от основной деятельности, включая доходы от реализации;

- внереализационные доходы (поступления от дополнительных направлений деятельности).

В расчетах фигурируют суммы доходов без акцизов и НДС. Суммы определяются согласно сведениям первичной документации и данных налогового учета.

Реализационные доходы

В ст. 249 НК РФ отмечены следующие реализационные доходы:

- прибыль от реализации товаров, произведенных самостоятельно или приобретенных на продажу;

- выручка от предоставления услуг;

- поступления от реализации имущественных прав.

Внереализационные доходы

В ст. 250 НК РФ перечислены поступления, которые не относятся к реализационным доходам и являются внереализационными:

- прибыль от участия в уставном капитале других организаций;

- доход от сдачи имущества в аренду;

- разница курсов валют;

- проценты, получаемые по договорам займов, вкладам в банке.

Внереализационные доходы, как и реализационные увеличивают размер налогооблагаемой прибыли, потому такое разделение не имеет существенной разницы для самого налогоплательщика.

Какие доходы не учитываются

В ст. 251 НК РФ указаны доходы, которые не применяются при расчете базы по налогу на прибыль. Перечень основных представлен следующим образом:

- имущество, полученное в качестве предоплаты или для обеспечения задатка;

- средства, направленные в уставной капитал;

- кредитные денежные средства или деньги, полученные по договору займа;

- имущество, поступившее на баланс на безвозмездной основе, а также целевые поступления в предусмотренных законом случаях.

Что относится к расходам

Налогоплательщик должен максимально учесть расходы и предоставить их документальное подтверждение. Это позволит максимально снизить налогооблагаемую прибыль.

В ст. 252 НК РФ перечислены возможные расходы организации. Они разделены на две большие группы. В первую группу входят расходы, связанные с производством товаром, проведением работ и предоставлением услуг. Такие расходы могут быть прямыми и косвенными. Во вторую группу входят внереализационные расходы, которые не связаны с производством и реализацией, они указаны в ст.265 НК РФ. Если не предоставить документальное подтверждение перечисленных расходов, ФНС не примет их к учету и компания будет вынуждена платить больший налог.

Также есть расходы, которые не учитываются в расчетах. Они перечислены в ст. 270 НК РФ. К таким относят:

- дивиденды;

- платежи по возмещению убытков;

- штрафы и пени, направленные в бюджет;

- гарантийные взносы;

- средства, перечисленные профсоюзам;

- материальная помощь сотрудникам;

- взносы учредителей при открытии компании, а также вклады в товарищество;

- взносы на добровольное страхование;

- взносы на негосударственное пенсионное обеспечение.

Расчет налога на прибыль в 2023 году

Подсчет налога за отчетный период начинается с определения размера прибыли, с которой его нужно заплатить. Подобные действия бухгалтер организации выполняет самостоятельно. На начальном этапе происходит определение налоговой базы. При этом главное — не допустить ошибок и точно установить суммы расходов и прибыли.

В расчеты должны быть включены сведения из ст. 315 НК РФ:

- период, за который определяется налоговая база;

- размер выручки за расчетный период;

- расходы, снизившие реализационный доход;

- убытки и прибыль от реализационной деятельности;

- размер внереализационных доходов и убытков;

- конечный размер налоговой базы.

Налоговую базу можно определить по такой формуле:

Налоговая база = реализационные доходы и расходы + внереализационные доходы и расходы – убытки прошлых лет, перенесенные на текущий периодЕсли у предприятия несколько направлений деятельности, приносящей прибыль, облагаемую разными процентными ставками, налоговую базу следует рассчитывать отдельно.

Ставки налога на прибыль актуальные в 2023 году

Ставки налогов на прибыль указаны в ст. 284 НК РФ. Основная величина ставки – 20%, она остается неизменной с 1 января 2012 года. В 2023 году ее распределение происходит следующим образом:

- 17% — в бюджет субъекта РФ;

- 3% направляется в федеральный бюджет.

Пропорция распределения будет неизменной еще 7 лет, до 2030 года.

Отметим, что региональные власти имеют право понижать ставку до 12,5%, по части налога, зачисляемого в бюджет субъекта для налогоплательщиков, деятельность которых необходимо стимулировать.

Ставки по налогу на прибыль, актуальные в 2023 году указаны в таблице.

В федеральном законодательстве присутствует разнообразие налоговых ставок, которое вызвано различиями в правовых статусах учреждений и направлений их работы.

Формула для расчета налога на прибыль

После установления налоговой базы и выбора необходимой процентной ставки можно переходить к расчету налога на прибыль. Стандартная формула выглядит так:

Налог на прибыль = Налоговая база * СтавкаТакже формулу можно представить в таком виде:Налог на прибыль = (Доходы – Расходы) * Ставка

Организации проводят расчет самостоятельно, за исключением случаев, указанных в п. 4,5,7 ст. 268 НК РФ.

Авансовые платежи по налогу на прибыль в 2023 году

Авансовый платеж по налогу на прибыль представляет собой предварительную выплату в счет суммы, которую необходимо заплатить в конце года. Особенности расчета авансовых платежей описаны в ст. 286 НК РФ. Частота внесения авансов в течение года зависит от категории организации, есть учреждения, освобожденные от подобной обязанности.

Ежеквартальная уплата авансов является правом компаний с доходом по каждому кварталу до 15 млн. руб. в течение всего года. Также действие этого права распространяется на другие случаи, описанные в п.3 ст. 286 НК РФ.

Налоговый и отчетный периоды

Налоговый период – это отрезок времени, по окончании которого база по налогу должна быть окончательно определена, а размер обязательного платежа установлен в полном объеме.

Согласно п.1 ст. 285 НК РФ налоговым периодом по налогу на прибыль установлен 1 года.

Отчетным периодом называют отрезок времени, по завершении которого необходимо сдать налоговую декларацию в ИФНС и произвести авансовый платеж. В этом случае сроки будут другими:

- квартал;

- полугодие;

- девять месяцев.

Для юридических лиц, перечисляющих ежемесячные авансовые платежи по фактической прибыли, отчетный период – каждый месяц.

Срок уплаты налога – 28 число месяца, идущего после отчетного периода. В связи с запуском Единого налогового платежа, сроки уплаты всех налогов перенесены на эту дату.

В 2023 году применено изменение, все налоги следует оплачивать одним переводом через ЕНП. Единый налоговый платеж введен для индивидуальных предпринимателей и юридических лиц. Денежные средства, предназначенные для перечисления в бюджет, будут направлены в Федеральное казначейство на единый налоговый счет налогоплательщика и будут применяться для исполнения обязанности по уплате налогов и авансовых платежей, обязательных страховых взносов, штрафов и пеней.

С 2023 года реквизиты для уплаты налога на прибыль изменились. Специалисты рекомендуют применять сервисы ФНС или формировать платежное поручение в бухгалтерской системе с автоматическим заполнением реквизитов. В сервисе «Уплата налогов и пошлин» нужно будет прописать ИНН, КПП и сумму платежа. В личном кабинете налогоплательщика достаточно указать только размер перевода.

Декларация по налогу на прибыль в 2023 году

Особенностям подачи налоговой декларации отведена ст. 289 НК РФ. В обязанности налогоплательщика входит подготовка отчета по завершении каждого отчетного периода. Заполнять документ следует в соответствии с официальной памяткой. Окончательный документ должен быть сдан в завершении календарного года.

Из-за введения ЕНП и использования единого налогового счета изменился крайний срок сдачи деклараций. Сдавать ее нужно 25 числа месяца, следующего за отчетным. Периодичность подготовки деклараций зависит от варианта уплаты авансовых платежей:

- при ежемесячной оплате по факту получения прибыли, декларацию предоставляют 25 числа следующего месяца, то есть 12 раз в год;

- при ежемесячной или ежеквартальной уплате на основании данных прошлого периода, декларацию предоставляют до 25 числа месяца, идущего после завершения квартала (месяца).

Вас заинтересует: Цифровой рубль простыми словами: что это такое

Штрафы

Начисление штрафов возможно, если налогоплательщик допустил следующие нарушения:

- Нарушение сроков предоставления налоговой декларации.

- Нарушения учета налога на прибыль.

- Отказ предоставления сведений в налоговую службу.

- Неуплата налога на прибыль в положенные сроки.

Статья 119 НК РФ предусматривает ответственность за несвоевременную подачу декларации и приводит к наказанию в виде штрафа в размере 5% от суммы налога, который положено заплатить. Минимальный размер штрафа – 1 тыс. рублей. В ст.122 НК РФ предусмотрена ответственность за неуплату налога или его уплату в неполном объеме из-за неверных расчетов. В таком случае штраф составляет 20% от недоплаченной суммы. При преднамеренном занижении налоговой базы при расчете налога на прибыль штраф увеличивается, нарушителю придется заплатить 40% от неуплаченной суммы.

Подписывайтесь на наш канал в Телеграме: актуальные акции, новости из мира финансов, конкурсы!

Источник: https://bankiclub.ru/nalogi/vse-o-naloge-na-pribyl-v-2023-godu-s-aktualnymi-izmeneniyami/