За какие нарушения может последовать штраф

Как известно, начиная с 2024 года, все организации перешли на перечисление налогов и взносов в рамках единого налогового платежа. По сравнению с прошедшими годами, законодательно установлены новые сроки уплаты налогов, или, правильнее сказать, сроки пополнения единого налогового счета.

Организация и должностные лица попадут под штрафные санкции за неуплату налога в том случае, если недоимка возникла в виду:

- ошибки в исчислении налога;

- неправомерных действий со стороны ответственных лиц организации;

- бездействия.

При возникновении каждого из этих оснований компанию ждет налоговая, административная или даже уголовная ответственность.

На заметку! Если же налог начислен правильно, но по каким-либо причинам не перечислен в бюджет, то предприятие не может быть оштрафовано. Однако, за каждый день просрочки придется уплатить пени.

Рекомендуем полезную статью от "КонсультантПлюс" о последствиях неуплаты или несвоевременной уплаты налога на прибыль. Если у вас еще нет доступа к системе, то вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Нарушение порядка предоставления отчетности

Статьей 119 НК РФ предусмотрены штрафные санкции за несвоевременность представления налоговой декларации в контролирующие органы. Размер штрафа за подобное нарушения составляет 5 % от суммы налога, причитающегося к уплате в бюджет в установленный законом срок. Кроме того, оплата суммы штрафа производится за каждый полный или неполный месяц просрочки, начиная со дня, установленного для представления налоговой отчетности.

Размер штрафа за весь период просрочки начисляется в размере от 1 000 руб. до 30% от суммы отраженного в налоговой декларации, но неуплаченного налога.

В случае, если сроки представления налоговой отчетности были нарушены, но налог уплачен в срок, то размер штрафа не превысит 1 000 руб. Если же в бюджет перечислена часть налога, то размер штрафа рассчитывается с разницы между суммой к уплате (согласно декларации) и суммой, перечисленной в бюджет в установленный законодательством срок.

Несвоевременное представление налогового расчета может повлечь за собой административную ответственность в отношении ответственных лиц организации. За подобное правонарушение предусмотрено предупреждение или штраф в размере от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Важно! Задержка представления годовой налоговой декларации на срок, превышающий 20 дней, может повлечь за собой временное приостановление операций по банковским счетам организации и запрет на перевод электронных денежных средств.

Неуплата налога на прибыль

Сразу следует обратить внимание, что, начиная с 2024 года факт уплаты или неуплаты любого налога рассматривается в зависимости от того, имеются ли на контрольную дату у организации средства на едином налоговом счете или нет. Если организация правильно и в срок отразила налог на прибыль в налоговой декларации, однако не уплатила его в бюджет, то при вынесении решения о привлечении компании к ответственности будет учитываться сальдо на ЕНС.

Аналогично, если организация перечислила авансовый платеж по налогу на прибыль позже установленного срока, то вероятность применения штрафных санкций со стороны контролирующих органов будет также зависеть от наличия достаточного количества денежных средств на едином налоговом счете налогоплательщика.

На заметку! Под уплатой налога или перечислением авансовых платежей по налогу на прибыль, начиная с 2024 года следует понимать пополнение баланса единого налогового счета организации.

Нарушение правил учета

Статьей 120 НК РФ предусмотрен ряд оснований, по которому организация может понести наказание за нарушение правил учета. В первую очередь контролирующие органы карают за грубые нарушения порядка отражения доходов и расходов, а также, объектов налогообложения. К таковым можно отнести:

- отсутствие оригиналов первичной документации в полном объеме, счетов-фактур, регистров бухучета;

- отсутствие у организации налоговых регистров, на основании которых производился расчет суммы налога;

- повторяющиеся нарушения правил отражения операций в налоговых регистрах.

Даже в том случае, если в виду подобных нарушений не было искажения налоговой базы, то штраф за них может составить:

- 10 000 руб. — при обнаружении нарушений в рамках одного налогового периода;

- 30 000 руб. — при систематических нарушениях в рамках нескольких налоговых периодов.

Если же за описанными выше нарушениями правил ведения учета последовало занижение налогооблагаемой базы, то размер штрафа составит уже 20% от суммы неуплаченного налога, но не менее 40 000 руб.

До 31.12.2024 положения ст. 120 НК РФ не распространяются на компании, состоящие на учете в ИФНС по месту нахождения на территориях ДНР, ЛНР, Запорожской и Херсонской областей (постановление Правительства РФ от 01.04.2024 № 409).

Непредставление или нарушение правил предоставления данных для контроля

Статьями 126, 129.1, 129.4, 129.7 НК РФ предусмотрены основания для привлечения налогоплательщика к ответственности за непредставление сведений, необходимых для проведения налоговой проверки, или документации, на основании которой был произведен расчет налогооблагаемой базы.

При несоблюдении срока представления истребуемой документации законодательством РФ предусмотрен штраф в размере 200 руб. за каждый непредставленный документ. За подобное нарушение со стороны контролируемой иностранной организации штраф равен 500 000 руб. (при непредоставлении в ИФНС документов, подтверждающих размер прибыли (убытка) данной компании).

Если налогоплательщик проигнорировал запрос налогового инспектора и не отправил запрашиваемый комплект документов или пояснений, то организации грозят штрафы в размере:

- 5 000 руб. — при единичном нарушении;

- 20 000 руб. — при повторном нарушении в течение одного налогового периода;

- 100 000 руб. — за непредставление или представление заведомо искаженной информации в отношении контролируемых сделок;

- 25 000 - 50 000 руб. — за непредставление или представление организацией финансового рынка заведомо искаженной информации по факту участия налогоплательщика в иностранных компаниях. Штраф налагается за каждый факт такого нарушения;

- 100 000 руб. — за умышленное непредставление или представление заведомо искаженной информации в отношении контролируемых сделок с иностранными компаниями. Штраф начисляется за каждый факт данного нарушения;

- 300 000 руб. — за непредставление в установленный срок организацией финрынка информации, установленной п. 1 ст. 142.2 НК РФ.

В случаях, когда запрос документов осуществляется в рамках встречной проверки другого юридического лица, следует иметь в виду, что этот же пакет документов может быть использован сотрудниками камерального отдела ИФНС и в отношении отправляющей ответ на запрос компании. Поэтому крайне важно, чтобы достоверность сведений была полностью соблюдена.

Кроме того, в случае получения требования на повторные истребование того же самого пакета документов, но уже в рамках камеральной проверки самого налогоплательщика, бухгалтер имеет право не собирать документацию, а предоставить электронные расписки, полученные от налоговиков о том, что истребуемые документы уже были предоставлены в ходе предыдущей проверки.

Учет штрафа по налогу на прибыль

Учет штрафов по налогу на прибыль для целей налогового и бухгалтерского учетов следует вести по-разному. Рассмотрим каждый из возможных вариантов:

Бухгалтерский учет — проводка

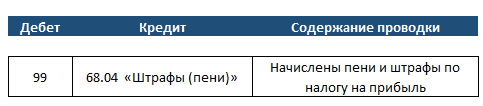

Порядок учета штрафов и пеней в бухгалтерском учете зависит от их вида. Штраф, начисленный в виду нарушения требований налогового законодательства, следует отражать в составе прибылей и убытков по одноименному счету 99. Бухгалтерская запись выглядит следующим образом:

Налоговый учет

Вполне логично, что за счет штрафа, начисленного за нарушение налогового законодательства нельзя уменьшить налогооблагаемую базу. Следовательно, сумма штрафа для целей налогового учета является непринимаемым расходом.

Итоги

Резюмируя публикацию, хочется отметить, что в последнее время контроль со стороны налоговых органов значительно усилился. Однако, при соблюдении требований налогового законодательства и своевременном пополнении баланса единого налогового счета организации не сложно избежать штрафных санкций.