Объясняю по простому как будут трансформироваться ИИС и накопительные части пенсии у граждан РФ.

С праздником🎈 всех трудящихся! С 1 мая🤗, ура Товарищи !🌷🌷🌷🌷

Сегодня расскажу о вопросе, по которому я всегда критикую правительство РФ в кругу друзей и родственников. Тема критики это многострадальная пенсионная реформа, которую правительство, скажу мягко, ведет не совсем последовательно.

История начинается почти 20 лет назад, в год пенсионной реформы. Если коротенько.

Правительство определило, что работодатель с каждого работника, будет перечислять взносы в размере 16% в бюджет Пенсионного фонда на текущие выплаты, а 6% на индивидуальный счет застрахованного лица в ПФР или в Негосударственный Пенсионный Фонд.

Все было почти хорошо до 2014 года. С этого момента поменялась структура отчислений: Накопительную часть «заморозили», и все 22% теперь отчисляют на текущие пенсионные выплаты. «Заморозили» это значит работодатель перестал отчислять вам 6% на ваш накопительный счет.

Про увеличение пенсионных сроков, вообще без комментариев.

Спрашивается зачем все начинали ? Много вопросов возникло по этому поводу, а самое главное в очередной раз подорвано доверие к власти. Зачем ?😤

В 2024 году заканчивается мораторий на «замороженные» средства в накопительной части пенсии.

«Разморозка» не означает, что вы по наступлении даты «оттепели» сможете снять всю сумму с ваших счетов, конечно у кого она есть. А это касается работающих с 1967 года рождения и моложе.

«Накопительная» пенсия будет прибавляться к «Страховой» пенсии с периода для женщин в 55 лет и мужчин в 60 лет.

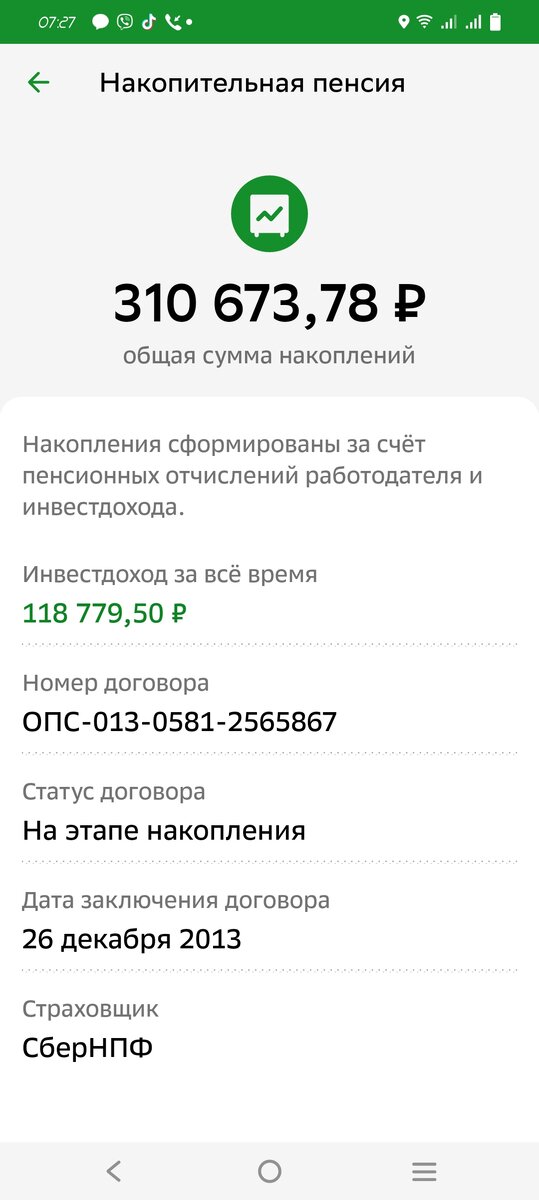

Вот так выглядит моя накопительная часть пенсии в НПФ Сбербанка.

Так вот мы приблизились к теме статьи.

Я так понимаю у правительства «дошли руки» до реформирования «замороженных» активов граждан в пенсионных фондах и они озадачились трансформацией этих сбережений.

Коротко, для каких целей затевается новый финансовый продукт:

- С помощью программы будет формироваться «финансовая подушка безопасности», дополнительный источник будущей пенсии. Народ будут стимулировать к накоплению финансовых активов.

- Средства можно будет использовать на «особые жизненные ситуации» (дорогостоящее лечение, дорогое высшее образование для детей). Деньги можно будет снять досрочно!

Коротко как будет реализовываться «Программа долгосрочных сбережений»

- Оператором программы выступит НПФ ( негосударственный пенсионный фонд)

- Накопления в НПФ, сформированные до 2014 года будут переведены в новую программу.

- Для вхождения в программу нужно заключить договор с НПФ.

- Размер взносов и периодичность вы определяете самостоятельно

- Выплаты начинаются с 15 лет от начала программы. Неважно сколько вам лет. Начали с 20 лет, значит в 35 лет начнутся выплаты. Если срок меньше 15 лет, то с 55 лет у женщин и 60 у мужчин.

- Средства внесенные гражданином будут направляться на фондовый рынок и долговые инструменты (ОФЗ), операторам будет выступать НПФ, под жестким контролем ЦБ России

- Средства будут застрахованы на 2.8 млн. рублей.

Какие выгоды можно получить участвуя в "Программе долгосрочных сбережений».

- Государство выступит соинвестором в ваши сбережения в размере 36 000 рублей в год.

- Вы имеете право на налоговый вычет в размере 13% до 52 000 рублей.

- Заявляется повышенная доходность по программе, выше чем банковские депозиты в среднесрочной перспективе.

- Будет разработан механизм консультирования граждан в вопросах инструментов инвестирования.

Итог разбора.

В общем получилась смесь включающая в себя: банковский депозит+Индивидуальный Инвестиционный Счет (ИИС)+программа Индивидуального Пенсионного Плана (ИПП).

Правительство обещает начало действия программы в 2024 году.

Прикинув все плюсы и минусы, определил для себя: программа в заявленной форме мне нравится, буду участвовать.

Всем спасибо не забываем лайкать и подписываться-это очень важно для меня. Предложения по сотрудничеству можно присылать на адрес: nizamov911@mail.ru