Продолжение моей Стратегии.

Теперь предлагаю коротко пройтись по представителям газовой (нефтегазовой) отрасли.

В настоящее время производителей российского СПГ всего 2 – это Газпром и Новатэк.

По Газпрому всем давно известны проблемы, по Новатэку тоже не всё гладко. Но именно Новатэк набирает отличные темпы прироста продаж СПГ и эти приросты весьма существенны, плюс строящиеся новые мощности СПГ, что может удвоить выручку компании. Себестоимость производства СПГ у Новатэка традиционно низкая, что положительно отличает его от конкурентов.

Но и Газпром обязательно надо держать под рукой. Сейчас компания испытывает сильнейшее давление со стороны зарубежных потребителей, объёмы поставляемого газа упали, а соответственно, упала и прибыль.

Но будет ли так и дальше?

Нет, не будет! Экономика – это главная наука! Чтобы не решили политики, а законы экономики всегда победят, таков принцип денег, всё крутится вокруг денег.

Экономика начинает войны, она же их и прекращает. Российский газ в будущем вернётся в Европу, слишком много в европейской промышленности на него завязано, в противном случае европейские товары станут абсолютно неконкурентоспособными на мировом рынке. А также не надо забывать, что Газпром – это акционер Новатэка с долей 10%. Вот такой газовый клубок.

А что есть газ для будущего энергоперехода?

Это ключевой ресурс, об этом говорят и арабские и индийские бизнесмены. Потребление газа (СПГ) будет только расти, что обязательно скажется на стабильности и размере денежного потока для газовых компаний.

Но, как говорится, если деньги где-то текут рекой, то всегда жди желающих поучаствовать в этом потоке.

Что я имею ввиду? А то, что не за горами, когда Роснефть и Лукойл активно подключатся к этому процессу.

Роснефть уже добывает приличные объёмы природного газа и пытается «присоседиться» к трубопроводным магистралям Газпрома, проект Восток Ойл набирает обороты и скоро пойдёт первая продукция, плюс планы по строительству мощностей СПГ.

А Лукойл давно в своей стратегии определил, что к 2030 году доля газа в портфеле компании должна вырасти до 30%, существенный уровень, поэтому в данный момент компания наращивает своих активы в газовых месторождениях.

Татнефть также постепенно прощупывает для себя рынок газа и не удивлюсь, если и она заявит себя, как газовая компания.

Поэтому по всем перечисленным компаниям (Газпром, Новатэк, Роснефть, Лукойл, Татнефть) намерен наращивать позиции на дивидендных отсечках.

Лукойл и Татнефть в приоритете.

Но по общему объёму приобретения активов опять же именно банковский сектор по сравнению с нефтегазовым остаётся моим Лидером.

Облигации.

Теперь хочется более подробно разобрать вопрос с облигациями.

Для меня облигации несут несколько функций:

- Стабилизирующая роль для портфеля;

- Диверсификация активов портфеля;

- Аккумулирование денежных средств для возможного реагирования;

- Получение стабильного ежемесячного дохода (купоны).

Но в данной стратегии на 2-е полугодие 2023 года я хочу рассмотреть облигации именно как источник повышенного дохода, причём за очень короткое время.

Что я имею ввиду?

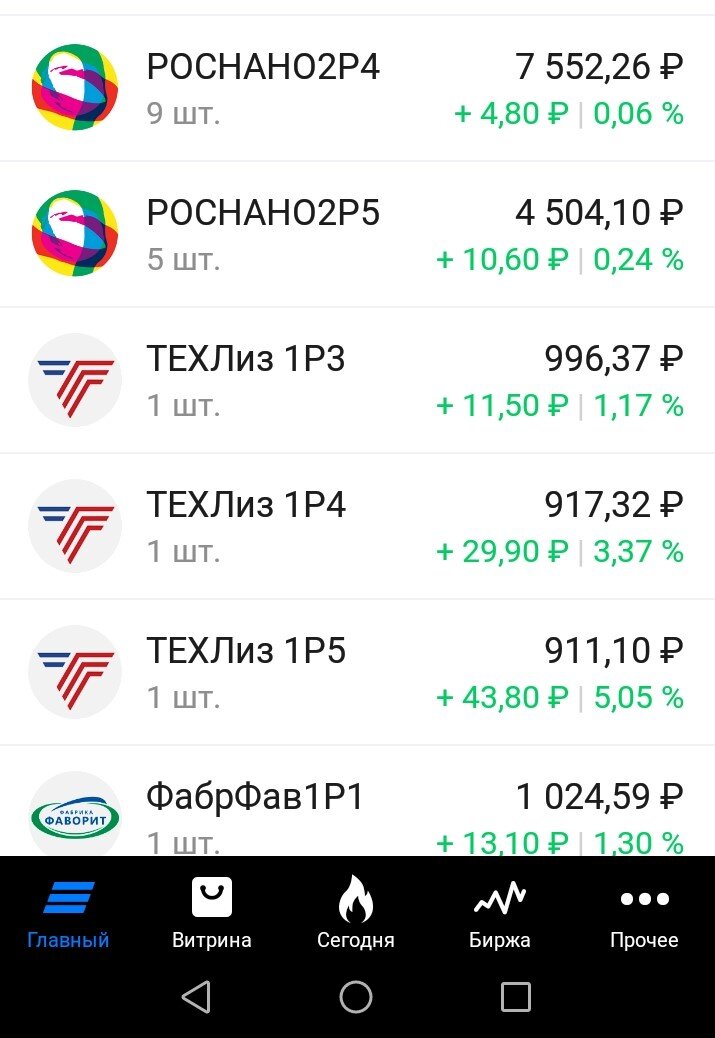

Дивиденды, которые я планирую получить в конце мая, будут направлены на покупки 2-х выпусков облигаций Роснано (Роснано 2Р5 и Роснано 2Р4).

Расскажу о причинах такого выбора.

Роснано 2Р5 – срок погашения 12.12.2023 г. (через 8 месяцев), номинал облигации – 1000 руб., сейчас облигация торгуется стоимостью 875 руб., впереди 2 купона по 33.66 руб.

Если сделать расчёт доходности указанной облигации к погашению (с учётом получения купонов), то она составит около 22% годовых за 6-7 месяцев. Это отличный результат, даже лучше, чем по акциям. И это, заметьте, за полгода!!!

Вторая облигация - Роснано 2Р4, со сроком погашения 26.03.2024 года (через 11 месяцев). Роснано 2Р4 - номинал облигации – 1000 руб., сейчас облигация торгуется стоимостью 834 руб., впереди 4 купона по 17.01 руб.

Если сделать расчёт доходности указанной облигации к погашению (с учётом получения купонов), то она составит около 28% годовых за 10-11 месяцев. Доходность космическая.

Гашение облигаций Роснано 2Р5 в декабре 2023 года будет являться финансовым запасом для оплаты налогов и "топливом" для покупки облигаций Роснано 2Р4 (средства будут реинвестироваться).

Поэтому все полученные дивиденды будут методично направляться на покупку этих 2-х облигаций, а также буду контролировать колебания цен на эти облигации, с целью выкупа всех возможных провалов, чтобы ещё больше получить доходность к погашению.

Хочу заострить особое внимание, что компания Роснано после бурной деятельности её бывшего руководителя А. Чубайса находится в очень тяжёлом финансовом положении, поэтому-то облигации и торгуются с такой большой скидкой, но купоны платят исправно и уверен, что погашение пройдёт по плану. Поэтому повторять мои действия не рекомендую никому.

Параллельно с покупкой облигаций Роснано будут приобретаться облигации с ежемесячной выплатой купонов, чтобы наращивать ежемесячный денежный поток, к которому очень быстро привыкаешь, и он же часто и составляет основу финансового запаса.

В основном, в качестве облигаций с ежемесячными купонами, буду покупать облигации компании ЕвроТранс.

На данный момент компания ЕвроТранс выпустила 3 серии облигаций №1,2,3 с доходностью 13.4-13.6% годовых, прекрасная доходность для облигации, которая ещё платит купоны каждый месяц. Они короткие, доходность отличная, ликвидность высокая – меня всё устраивает.

Формирование денежного запаса.

Я статью начал с того, что высказал своё мнение об излишней оптимистичности инвесторов в оценках экономической и политической ситуации в России, и в Мире в целом, что выразилось в неудержимом росте российского фондового рынка. Я не разделяю этого оптимизма и всегда осторожничаю при принятии инвестиционных решений, поэтому формирование финансовой подушки для реагирования на рынке иной раз выходит на первое место по сравнению с покупкой активов. Потому что именно наличие финансового запаса помогает своевременно реагировать на все рыночные неэффективности, которые создают излишне эмоциональные инвесторы. Этот запас и расходуется на выкуп отличных компаний по отличной цене. Без запаса эта возможность проходит мимо, и инвестор с огорчением смотрит на процесс со стороны (у меня это было неоднократно, научился быстро).

Итак, подведём итоги Стратегии на 2-е полугодие 2023 г.:

1-я очередь – Сбер, Лукойл, облигации Роснано;

2-я очередь – Татнефть, Новатэк, ВТБ, Банк Санкт-Петербург, облигации с ежемесячными купонами;

3-я очередь – накопление финансовой подушки.

Вот такая Стратегия. Конечно она неидеальная, но она моя и я жду в полной мере её реализации с получением приемлемого дохода.

Но, а Рынок, как я уже говорил, – это живой организм и, как всегда принесёт свои сюрпризы, к которым надо всегда быть готовым, прежде всего эмоционально и финансово.

А о результатах объявленной Стратегии поговорим в конце 2023 года, либо в начале 2024.

Вот так!