Добрый день, дивидендные инвесторы!

Вчера пока ребенок гулял на детской площадке, а я ежился от холода, сидя на скамейке рядом с другими родителями, размышлял про Московскую биржу.

Раздумывать о продаже я стал, когда СД рекомендовали низкие дивиденды в 30% доли от прибыли.

Конечно, снижение дивидендов это не повод продавать компанию, но существенный повод, чтобы обратить внимание, а всё ли у них хорошо...

Начитавшись книг о долгосрочном инвестировании, я понимаю что лишние телодвижения на бирже ни к чему хорошему не приводят, но руки чешутся.

С другой стороны, получив определенный опыт на рынке, начинаешь видеть ситуации, когда есть смысл сокращать или наоборот увеличивать позиции...

Возможно это самоуверенность и рынок меня "накажет", а может пора поверить в свои силы и немного увеличить активность на рынке.

Мне в комментариях как-то написали, что возможно моё увеличение активности на рынке это повод найти тему для статьи.

За что я вас и люблю, так это за интересные мысли в комментариях, которые стоит обдумать.

Возможно, в этом доля правды и есть, но сейчас я понимаю, что хочу написать о своих действиях для того чтобы систематизировать аргументацию и лучше уложить её у себя в голове.

Ну а теперь заканчиваем с лирикой и переходим к разбору Мосбиржи и аргументации моего решения. Я буду очень признателен, если вы накидаете своё мнение в комментариях и мы сможем это обсудить.

ВЕЧНАЯ МОСБИРЖА

Самый главные аргумент в копилку сохранения компании в портфеле это её монополистическое положение и вечность бизнеса.

"Казино" не может быть в проигрыше.

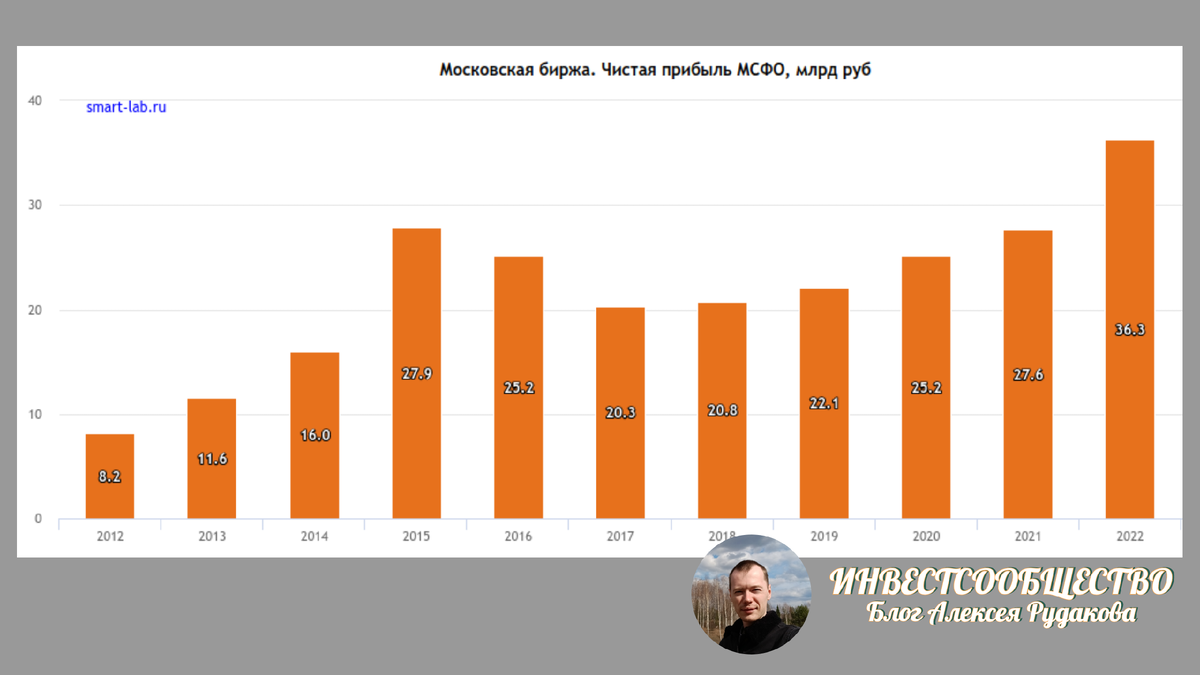

Это первое, что вы найдёте в любом обсуждении Мосбиржи, но давайте перейдём к цифрам, а именно к чистой прибыли:

И на первый взгляд, всё очень хорошо. Чистая прибыль выросла и причём существенно на 29.2%.

Но условия бизнеса нужно делить на "до" и "после" февраля 2022 года, так как они кардинально отличаются и стоит отдельно рассматривать период "после", ведь условия ведения бизнеса сейчас постоянно меняются.

Период до февраля 2022 года нам не интересен и смотреть на предыдущие года нет смысла: сейчас нет активности нерезидентов, обороты торгов ниже и так далее.

По этому стоит рассмотреть под микроскопом, как заработали в 2022 году и есть ли возможность повторить это в 2023.

Из плохого по итогам 2022 года:

- Комиссионные доходы на рынке акций сократились на 37%;

- Комиссионные доходы на рынке облигаций сократились на 17.6%;

- Комиссионные доходы денежного рынка сократились на 18.8%;

- Комиссионные доходы срочного рынка сократились на 28%;

Я привожу данные именно в процентах, чтобы была понятна тенденция - это всё влияние снижения оборота торгов.

Так на чём же сделали чистую прибыль аж на 29.2% больше?

- Комиссионные доходы на валютном рынке выросли на 35,1%;

- Процентные доходы по счетам типа "С" увеличились в 3,2 раза.

ОСНОВНОЙ ИСТОЧНИК ЧИСТОЙ ПРИБЫЛИ

И так получается, что основная чистая прибыль Мосбиржи из процентных доходов по счетам типа "С".

Могу разобрать счета типа "С" (это счета нерезидентов), но это будет слишком муторно и длинно, и не несёт полезной нагрузки, а только запутает.

Кратко: Доходы увеличились из-за роста клиентских остатков на счетах типа "С". Остатки выросли почти в 15 раз, так как деньги нерезидентов заперты в нашей биржевой структуре, как и наши иностранные активы у них...

Вспомните новости о дивидендах застрявших в Euroclear, которые приносят дополнительную прибыль депозитарию. Вот грубо говоря, похожая ситуация и у нас.

А теперь главное понять, а будет ли это работать в 2023 году. Ведь остатки будут копиться, а значит процентные доходы на них станут только больше.

Главное разочарование: С января 2023 года эти счета переведены в Агентство по страхованию вкладов (АСВ). Теперь эти процентные доходы будут оседать там (Решение совета директоров Банка России).

Снижение комиссионных доходов по всем рынкам и лишение процентных доходов от счетов типа "С" - это те причины из-за которых были "зажаты" нормальные дивиденды.

ДИВИДЕНДНЫЕ ВЫПЛАТЫ

СД рекомендовал выплатить дивиденды в размере 30% от чистой прибыли. Компания подстраховывается, увеличивая размер собственных средств.

По итогам года они увеличились на 16.67 млрд. рублей(на 18.3%).

До этого компания платила 85% от чистой прибыли и если смотреть по истории выплат, то это не превышало 10 рублей.

Оцените вероятность роста дивидендов:

- Падение комиссионных доходов;

- Наращивание собственных средств (есть вопросы по достаточности капитала);

- Нестабильный геополитический фон;

- Лишение основного источника чистой прибыли за 2022 год.

Думаю здесь всë предельно понятно и вывод по будущим дивидендам очевиден.

Данные дивидендных выплат приведены с сайта доход.ру и тут важна не сама цифра прогнозных дивидендов, а высокая вероятность получить +- 5 рублей на акцию.

НЕМНОГО ТЕХ АНАЛИЗА

Фундаментально мы посмотрели бизнес и в целом положение дел понятно, теперь нужно оценить его стоимость, ведь бизнес работает и остаётся вопрос стоимости: дорого или нет?

Вот пример исторических уровней. Сейчас мы торгуемся в районе 110-114 рублей за акцию. Явных точек роста для бизнеса нет.

Дивидендная доходность 4,38% годовых и высокая вероятность в 2024 году получить тоже в районе 5 рублей.

Средняя дивидендная доходность по Российскому рынку около 10.8% годовых в 2023 году.

Есть ещё желание её держать?

Рынком сейчас рулят дивиденды и так сильно, что даже компаниям роста, таким как Позитив приходится платить дивиденды, а не бросать всё на захват рынка.

Получается, что компания имеет высокую вероятность снижения стоимости в район 90 рублей.

ВМЕСТО ВЫВОДА

На фоне большого снижения комиссионных доходов в 2022 году, мы увидим положительную динамику в отчетах за 2023 год - это может стать импульсом для небольшого роста в конце года.

Без каких-либо существенных позитивных новостей снижение стоимости предрешено, а низкие дивиденды лишают смысла нахождения компании в дивидендных портфелях.

Московская биржа имеет понятный и работающий вечный бизнес, но на данный момент стоит необоснованно дорого относительно будущих доходов и дивидендных выплат.

ЧТО С ДИВИДЕНДНЫМ ПОРТФЕЛЕМ?

Любое решение по компании должно основываться на вашем портфеле и целях инвестирования.

По этому я настоятельно рекомендую вам обдумать и примерить к своему портфелю Мосбиржу. Здесь нет неправильных ответов, возможно именно вам есть смысл её держать.

Если бы я покупал её в 2014 году по 55 рублей, то даже не задумывался бы о продаже.

Я продал не всё, а сократил долю до 1% в портфеле, так как всякое может быть в этом мире. Да и следить за компанией легче, когда она у тебя есть.

Я планирую нарастить долю до 2% при снижении цены к 90 рублям, в случае снижения к 80 рублям буду набирать до 4%.

Бизнес у Мосбиржи хороший, только сейчас переоценен.

P.S. Сбер выбрал для парковки денег, как будет хорошая идея переложусь. Возможно даже в Мосбиржу)))

ДРУГИЕ СТАТЬИ КАНАЛА:

Об авторе:

- Не является индивидуальной инвестиционной рекомендацией.

- Провожу индивидуальные занятия по финансовому образованию в области правильных инвестиций в г. Иваново. Моя личная страница в VK.

Пишите, буду рад пообщаться!