Дано я не писала ничего про краудлендинг, а между тем с момента публикации последней статьи очень многое изменилось. Сегодня расскажу вам как обстоят дела на платформе Поток Digital, а чуть позже опубликую текст и по Jetlend.

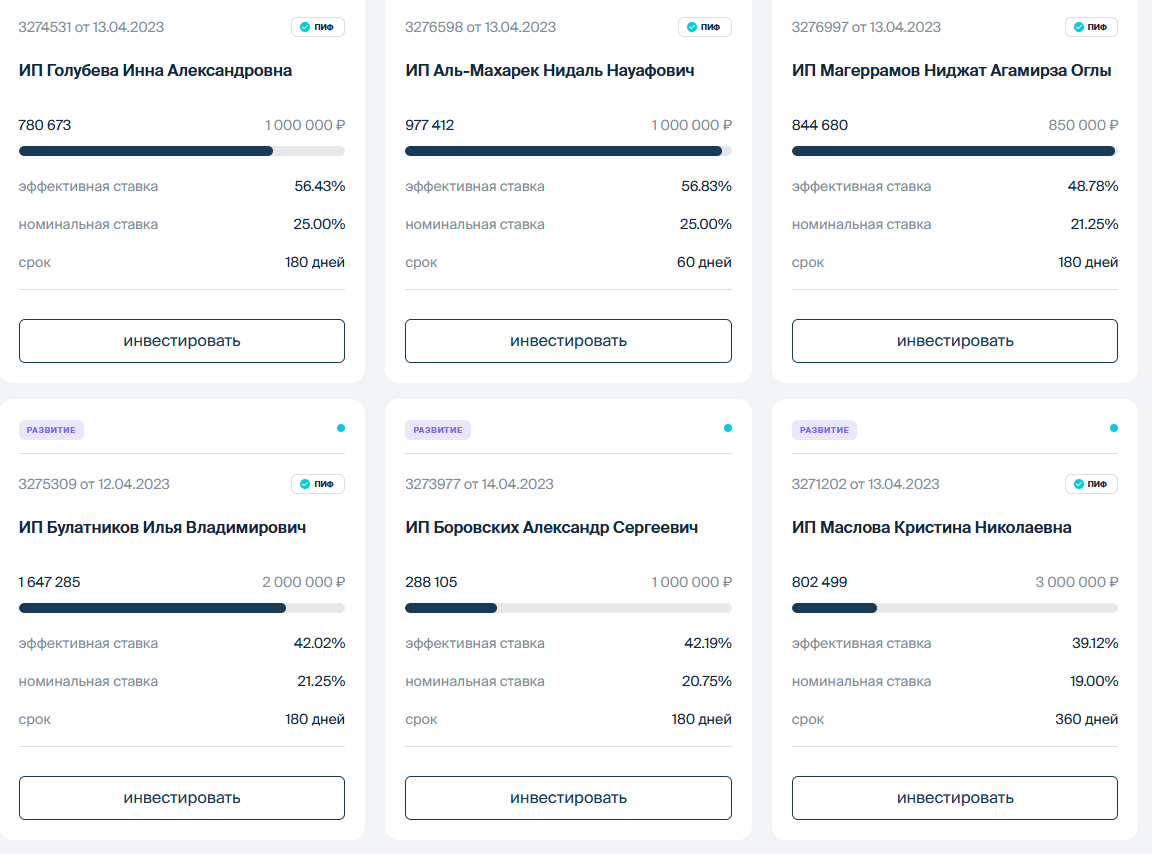

Займов стало больше

Когда я писала свой последний отчет, то жаловалась, что займов стало намного меньше, чем было раньше. Для меня это создавало определенные неудобства. Но в то же время, было понятно, что это сезонное явление. В январе госзаказов мало, селлеры с OZON и WB получили деньги, заработанные в декабре, им пока не нужны заемные средства.и.

В апреле рынок займов опять вырос, тут опять есть из чего выбрать, появились и высоко рискованные заемщики, которым можно дать денег под 25%, эффективная ставка в этом случае составит под 48% годовых!!!! Есть и обычные займы.

Я по-прежнему избегаю высоко рискованных займов помещенных как рискованные! Я не хочу нарваться на дефолт, ситуацию когда заемщик перестает платить по свои долгам. В этой ситуации платформа начинает выбивать у заемщика деньги, но для инвестора это все равно потери.

Я понимаю, что если даже 400 рублей пропадут, это будет -2,6% от суммы вложений, это даст "сильную" просадку в доходности. Потенциально большая доходность одного займа в размере +6% от 400 рублей не компенсирует потери -2,6% от 15000. Можно конечно говорить про диверсификацию высоко рискованных займов, но я не хочу. Статистики по ним нормальной нет, оценить ничего не возможно.

Ставки изменились

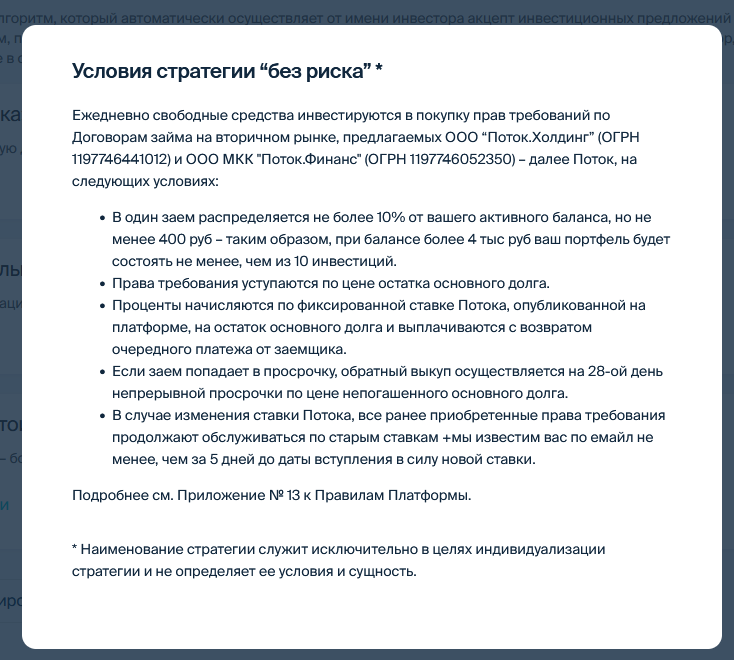

Как я уже писала ранее, Поток понизил ставку по безриковой стратегии до 14% годовых. 14% - это базовая ставка по займам, за счет реинвестирования эффективная ставка будет больше. 14% - это сравнительно не много, вполне можно найти облигации с таким доходом.

Я сама не пользуюсь безрисковым автоинвестом. Я настроила себе автоинвест в ручную и платформа сама подбирает займы под мои условия. Я теперь захожу на нее раз в месяц. Причем я уже и сама не знаю, зачем я так часто захожу на платформу, видимо, что бы посмотреть мою доходность и проверить, что доступны новые займы и мои деньги не лежат без дела.

Моя доходность

Я пополнила счет на платформе всего один раз - 21 сентября 2022 года на 15000 рублей, с тех пор прошло 208 дней. За это время в виде процентов я получила 1556 рублей. Начинаю считать свою доходность тупо в лоб:

(100 х 1556/15000) / 208 х 365 = 18,02% годовых!

Платформа выдает другую цифру - 20,02%, дело в том, что она считает доходность исходя из "среднего портфеля" инвестиций. Средний портфель система рассчитывает исходя из среднего объема выданных займов на краудлендинговой платформе. Условно горя для того, кто пополнил счет 3 дня назад на 10000 рублей, в первый день денег в долг он дал, во второй выдал 6000 рублей, в третий 15000 рублей, средний портфель будет: (0+6000+15000)/3 = 7000 рублей. Вот так и у меня были моменты, когда работали не все деньги, поэтому сумма пополнений 15000 рублей, а средний портфель 13854 рубля. Дельта 15000-13854 = 1146 рублей образовалась вот за счет чего:

- Некоторое время на платформе почти не было займов и деньги не сразу инвестировались;

- Сумма минимального займа 4000 рублей, то есть если у меня на счету образовалось 399 рублей, они лежат и ждут, когда же придет еще 1 рубль, что бы можно было кому-то выдать 400 рублей.

1146 рублей - это 7,6% от суммы вложения. то есть простои на платформе были серьезные! До нового года размер среднего портфеля был намного больше.

Опять же раньше я писала, что есть некий лайфхак, если переключать портфель на безрисковую стратегию, то деньги выдают быстрее. Видимо надо мне понять когда у краудлендинга мертвые сезоны и в это время переключаться на безрисковую стратегию. Это увеличит средний портфель и принесет хоть какой-то, но доход.

В целом краудлендинг в целом и платформа Поток Digital в частном меня по-прежнему устраивают. Но опять же, поскольку наша биржа растет, я не пополняю счет на платформе Поток, а закидываю деньги на биржу, сейчас выбираю более высоко рискованные активы. Как только я пойму, что на бирже рост сократится, не исключено, что я закину денег в крайдлендинг. И хотя у меня есть счет и на другой платформе, скорее я пополню счет именно на Потоке.

Приглашаю вас на мой телеграмм канал