Безусловно имеет, более того это предусмотрено российским законодательством и является обязанностью банка-кредитора.

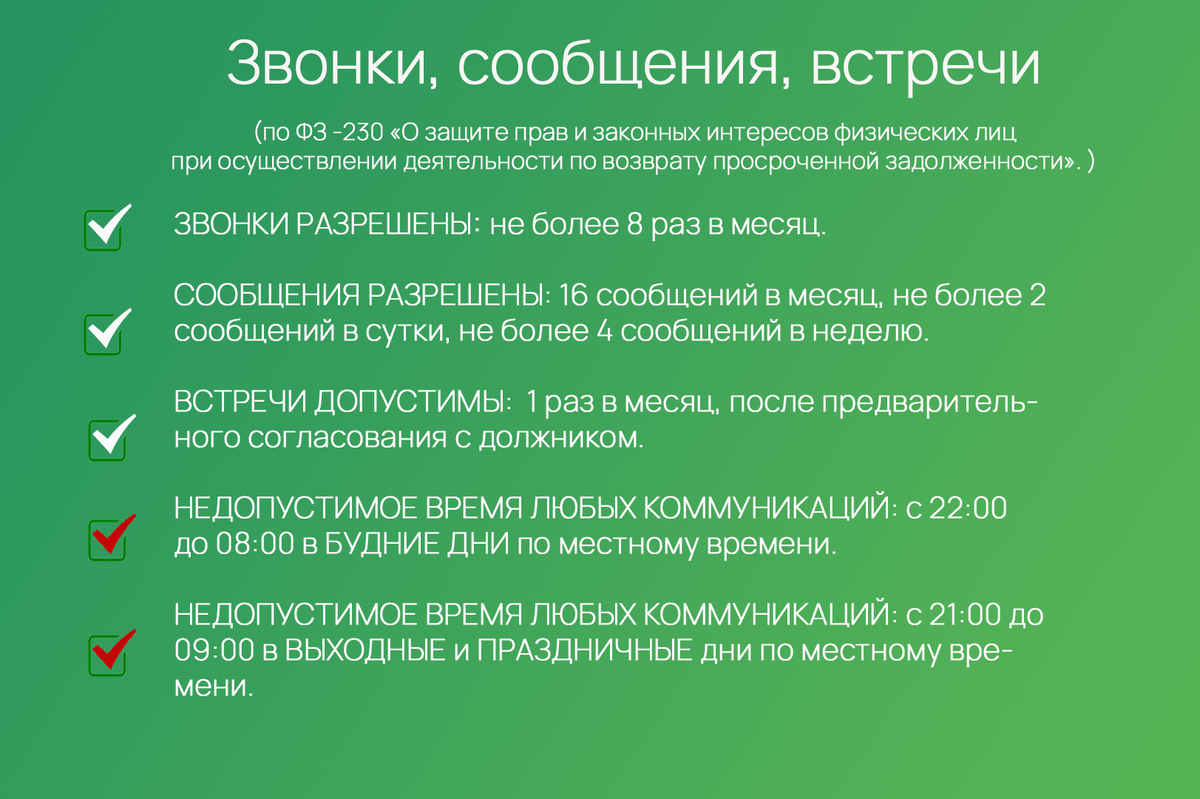

Взаимодействие, в данном случае, регламентируется ФЗ-230, где прописаны условия и требования к коммуникациям между кредитором и заемщиком.

Этот закон распространяется не только на банки, но также регламентирует виды, график и способы общения между должниками и коллекторами, должниками и МФО.

В случае нарушения базовых норм законодательства со стороны кредиторов, в зависимости от ситуации, должник может обратиться с жалобой в ФССП, ЦБ, прокуратуру или отделение полиции.

В ситуации, когда началось давление из-за возникших просрочек, очень важно знать, что кроме обязанностей по кредитным обязательствам, у любого должника есть права.

Какое подразделение банка имеет право звонить должнику, при возникновении просрочки по кредиту?

После наступления первых просрочек по кредитам, полученных в банке, с должником начинают взаимодействие сотрудники отдела по взысканию.

В каждом банке своя структура, поэтому здесь мы приводим самые распространенные варианты названий таких отделов:

- Отдел по работе с просроченной задолженностью.

- Отдел взыскания долгов.

- Отдел урегулирования.

- Отдел досудебного урегулирования.

Звоня должнику, сотрудники банка должны не просто сообщать о долге и просить его вернуть, а искать комфортные варианты выхода из сложившейся ситуации, так как должник, в любом случае, является клиентом банка,

Именно поэтому, сотрудники банков в разы реже, чем сотрудники МФО и коллекторы, нарушают ФЗ -230. Их задача в отличии от "вышибал" с неизвестных номеров, найти и предложить решение проблемы, а не просто давить на заемщика.

Это очень важный момент, так как сотрудники банка и коллекторы несмотря на то, что выполняют одну и ту же функцию, работают по разным правилам.

В России практически все банки выдают кредиты частным лицам, а в систематическом нарушении ФЗ-230 были замечены не более 10.

А вот систематических нарушений со стороны коллекторских агентств и МФО в сотни, а то и в тысячи раз больше.

Сразу после начала просрочек банк старается понять причину и предлагает варианты решения сложившейся ситуации.Самые распространенные из них:

- Реструктуризация;

- Кредитные каникулы.

Если должник выходит на связь, вносит минимальные суммы (хоть 100 рублей) и не игнорирует общение с банком, объясняя ситуацию и ища возможные решения, то в течение минимум 3 месяцев банк не обращается к помощи коллекторов, для возвращения проблемного долга.

В случае, если должник скрывается от банка-кредитора и не прикладывает никаких усилий для частичного или полного погашения просрочек, то взыскание задолженности поручают коллекторам.

Часто наши клиенты задают вопрос, является ли законным звонок коллекторов, если деньги я занимал у банка.

К сожалению, да. Банк имеет право на "переуступку" долга, поэтому передача информации о должнике коллекторам не является нарушением закона. Это условие обычно прописывается в договоре, также как и согласие на обработку персональных данных.

Общение с коллекторами - очень болезненная тема для многих должников. К ней подробно на нашем канале мы вернемся чуть позже.

Основное, что важно знать и помнить - нельзя впадать в панику и воспринимать всерьез многие из их угроз.

Больше полезной информации Вы найдет в нашей группе ВКонтакте

Случаи из практики также разбираем на нашем ТГ канале