Грейс-период, в который мы не платим проценты за пользование кредитом по карте, можно рассчитывать по-разному. Банки используют 2 варианта расчёта. В среде пользователей кредитных карт сложилась традиция называть их "Честный" и "Нечестный".

Термин "Нечестный" сразу отбивает желание работать с картой такого банка. Не оправдывая банкиров, скажу что термин этот излишне жёсткий. Работать с такими картами можно. Просто нужно понимать, где кроется подвох.

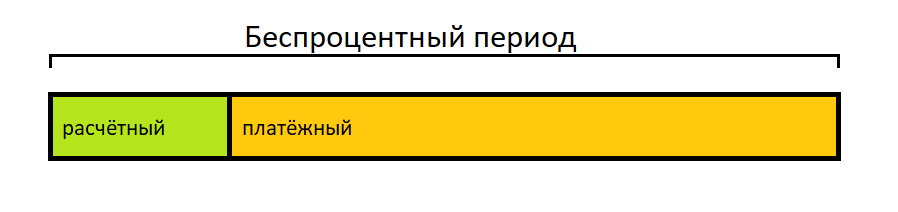

Давайте рассмотрим оба варианта грейс-периода. Сначала отметим их общее свойство:

Весь грейс-период делится на 2 части:

- расчётную

- платёжную.

Во время расчётной тратим. Во время платёжной выплачиваем долг.

Выглядит это так:

Когда первый расчётный период заканчивается, сразу же за ним, на следующий день начинается следующий расчётный период.

Вот так: один за другим

В этом тоже нет разницы между "Честным" и "Нечестным" грейсом. Разница становится видна когда мы рассмотрим платёжные периоды:

Как видите, у "Честного" грейса длина беспроцентного периода всегда одинакова и соответствует заявленной банком. У "Нечестного" же грейса длина только первого беспроцентного периода соответствует заявленной банком; остальные получаются короче.

Происходит это от требования банка полностью погасить ВСЕ долги к моменту окончания первого платёжного периода. Под словом ВСЕ подразумеваются долги по всем расчётным периодам, а не только по первому. Это требование как бы обрезает все платёжные периоды, выравнивая их по крайней дате первого грейса.

Есть у "Нечестного" беспроцентного периода и свой плюс - надо помнить всего одну дату. К этой дате нужно вывести карту в ноль. Новичку, вероятно, будет лучше начать именно с карт с нечестным грейсом. Пусть они и менее доходные, зато первые шаги будут проще и не вызовут желания всё бросить, запутавшись в числах.