Заполняем строку 170: два основных правила

Строка 170 в 6-НДФЛ находится в разделе 2 и на нее распространяются два общих правила по заполнению строк этого раздела (п. 4.1 и 4.3 Порядка заполнения 6-НДФЛ, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/753@):

Правило 1. Неудержанный налог суммируется по всем физлицам и проставляется по строке 170 одной суммой (обобщенно).

Правило 2. Показатель строки рассчитывается нарастающим итогом с начала года.

Пример

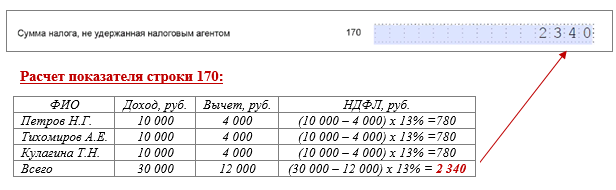

В феврале, мае и июне 2022 года компания «Вектор Плюс» выплатила трем пенсионерам (бывшим работникам компании) Петрову Н. Г., Тихомирову А. Е. и Кулагиной Т. Н. ценные подарки в связи с их юбилейными датами согласно коллективному договору. Каждому вручили подарок на сумму 10 000 руб. Бухгалтер «Вектор Плюс» отразил этот факт в разделе 2 формы 6-НДФЛ.

Указанные пенсионеры до 31.12.2022 от ООО «Вектор Плюс» доходы больше не получали, и компания не смогла удержать НДФЛ со стоимости подарков. Бухгалтер показал неудержанный налог в строке 170 6-НДФЛ за 2022 год обобщенно по всем указанным лицам.

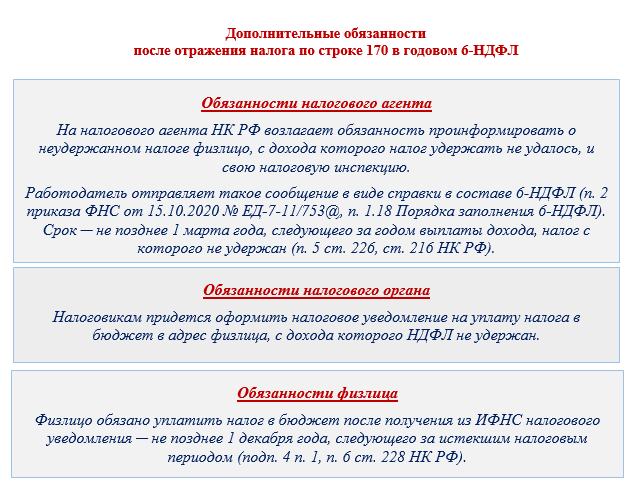

Если в годовом 6-НДФЛ в этой строке показана сумма неудержанного налога, у работодателя появляется дополнительная обязанность (об этом в следующем разделе).

Проверить, правильно ли вы заполнили форму 6-НДФЛ, можно с помощью контрольных соотношений. Получите пробный демодоступ к системе КонсультантПлюс и бесплатно переходите в готовое решение.

Последствия проставления НДФЛ в строке 170

Верное отражение в 6-НДФЛ неудержанного налога ─ это лишь часть обязанностей налогового агента. Любая ненулевая сумма по строке 170 в годовом отчете влечет обязательные по закону дополнительные действия для самого работодателя, налоговиков и получившего доход физлица.

Пример

В декабре 2022 года компания ООО «Торговый дом» в рамках рекламной акции разыграла призы среди посетителей выставки-ярмарки, купивших ее продукцию. Победителем розыгрыша стал покупатель Сидоров Е. И., которому вручили кухонный комбайн стоимостью 32 420 руб.

Выигрыш выдан не в денежной форме, и у ООО «Торговый дом» отсутствует возможность удержать НДФЛ при его передаче победителю розыгрыша. Бухгалтер выполнила обязанности по п. 5 ст. 226 НК РФ, представив в инспекцию справку о доходах и суммах налога физического лица в составе годового 6-НДФЛ и письменно проинформировав Сидорова Е. И. не позднее 01.03.2023 о невозможности удержать налог с суммы выигрыша.

Сидорову Е. И. следует самостоятельно уплатить НДФЛ, исчисленный со стоимости полученного приза, не позднее 01.12.2023 в размере, указанном в налоговом уведомлении.

Если физлицо считает, что оно ничего бюджету не должно, или есть сомнения в правильности подлежащей уплате суммы НДФЛ, указанной в налоговом уведомлении, ему следует обратиться к налоговому агенту (источнику дохода) за выяснением истины. Идти с этим вопросом в налоговую бесполезно ─ инспекторы проведут перерасчет только после получения от источника дохода уточняющих сведений (п. 3 ст. 214.2, п. 3 ст. 214.7, решение ФНС России от 16.05.2019 № ЕД-3-9/4812@).

Нулевой показатель строки 170 в 6-НДФЛ: подсказки от ФНС

Правила заполнения 6-НДФЛ предусматривают проставление в строках отчета нулей («0») при отсутствии значения по суммовым показателям (п. 1.13 Порядка заполнения 6-НДФЛ, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/753@).

Нулевой строка 170 остается в том случае, если неудержанный налог отсутствует на отчетную дату ─ со всех доходов налог удержан. Однако есть случаи, когда такого объяснения недостаточно ─ налоговики разъяснили две ситуации, когда проставление нуля в этой строке является обоснованным при наличии неудержанного налога (письмо ФНС от 09.06.2021 № БС-4-11/7994@):

В указанных примерах проставление нуля в строке 170 обосновано, но иногда налоговые инспекторы при проверке за нулевой показатель в этой строке могут оштрафовать (см. далее).

Штраф за просчеты при заполнении строки 170

Работодателя могут оштрафовать, если в годовом 6-НДФЛ он показал НДФЛ, который не удержал в течение отчетного года (т. е. заполнил строку 170 ненулевым значением), хотя возможность удержать налог у него была (ст. 123 НК РФ, п. 21 постановления Пленума ВАС РФ от 30.07.2013 № 57). Кроме того, штраф грозит и тому работодателю, который по ошибке не отразил в этой строке неудержанный налог, хотя обязан был сделать это.

Наказание по ст. 123 НК РФ предусмотрено за неправомерное неудержание и/или неперечисление (неполное удержание/перечисление) НДФЛ в виде штрафа в размере 20 % от суммы, подлежащей удержанию/перечислению. Кроме того, нарушителю могут начислить пени за каждый день просрочки (ст. 75 НК РФ).

Пример

В марте 2023 года при увольнении из ООО «Инновационные технологии» программисту Тарасову П. К. выплатили компенсацию за неиспользованный отпуск в размере 80 335 руб. Бухгалтер компании не заметила, что в результате технического сбоя учетной программы НДФЛ с этой суммы не был удержан, и в 6-НДФЛ эту сумму по строке 170 не отразила.

Ошибку обнаружили инспекторы во время налоговой проверки. Штраф рассчитали по ст. 123 НК РФ в размере 2 088,71 руб. ─ 20% от суммы, подлежащей удержанию (80 335 руб. х 13 % х 20 %). Кроме того, компании начислили пени по ст. 75 НК РФ.

Итоги

Показатель строки 170 расчета 6-НДФЛ заполняется данными о неудержанном НДФЛ нарастающим итогом с начала года обобщенной суммой по всем физлицам, с дохода которых налог удержать не удалось. При отсутствии у налогового агента неудержанных сумм в этой строке проставляется «0».