У АФК Системы 14 апреля вышел отчет МСФО за 2022 год.

На фоне своего неумеренного аппетита к поглощению других компаний Система уже давно притягивает взоры инвесторов.

Вообще тренд к поглощению других компаний это реальность предстоящего десятилетия.

Экономисты дают прогнозы, что, только действуя таким образом, компании смогут выжить и остаться на плаву или на 🐴

Не знаю какое выражение точнее будет отображать реальную ситуацию.

Заглянем же в закулисье компании, то есть проанализируем годовой отчет.

АФК Система – обзор компании

АФК Система – российская компания, которая имеет кучу «дочек» в разных отраслях. Таких как телекоммуникации, лесопереработка, сельское хозяйство, высокие технологии, недвижимость, медицинские услуги и гостиничный бизнес.

Причем компания не останавливается на достигнутом.

И каждый год еще более диверсифицирует свое портфель покупая новые компании.

Так в 2022 году в портфеле Системы появились еще компании, из таких отраслей как - охранные услуги, добыча и переработка рыбы, услуги в области бронирования отелей.

📌 Компания сама не производит активы, а приобретает готовые и управляет ими.

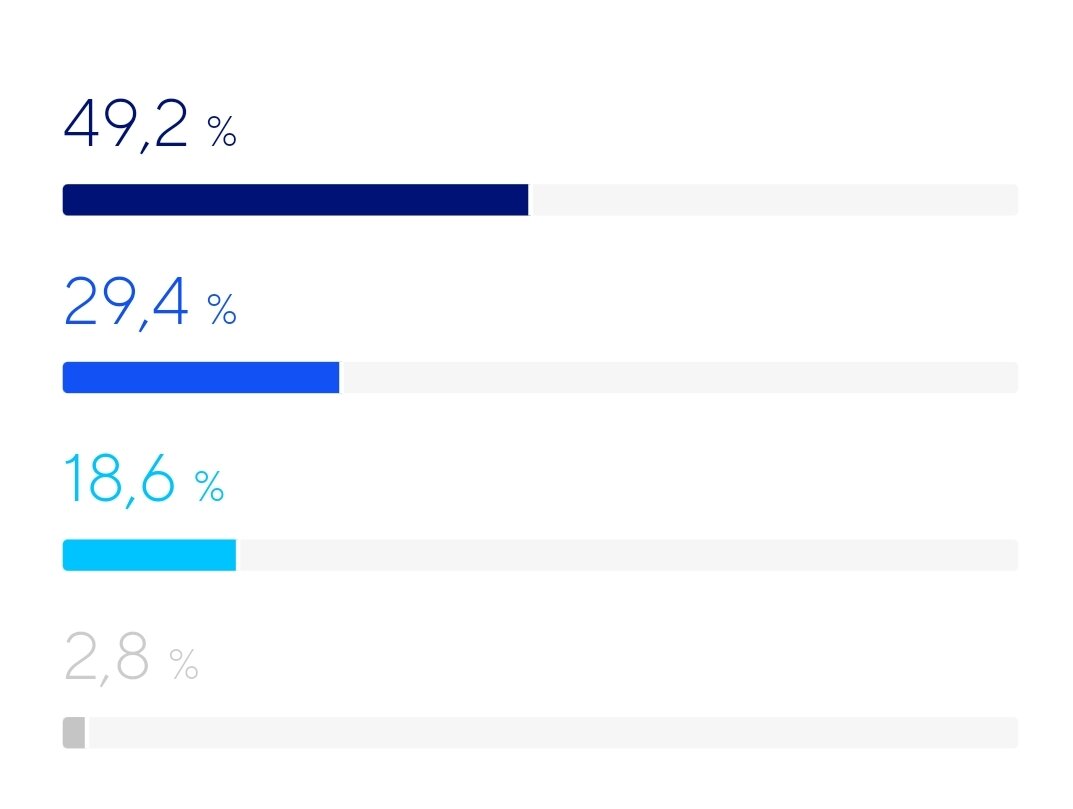

АФК Система – частная компания со следующим распределением долей

1. Владимир Евтушенков и его семья - 49,2%

2. Свободные акции – 29,4%

3. Члены Совета Директоров, менджмент – 18,6%

4. Свободные ГДР – 2,8%

Владимир Евтушенков постепенно передает свою долю акций компании своему сыну Феликсу.

В отличие, от некоторых американских миллиардеров. Которые своим детям немного помогают на старте, а свои огромные состояния передают на благотворительность. Но это по заявлениям в СМИ. А как на самом деле..🤔

Портфель Системы.

Из каких активов состоит

Ниже представлены дочерние компании, совместные предприятия и ассоциированные компании «системного» бизнеса.

Их много.

Я даже колебалась, представлять их всех или не стоит, решила написать. Чтобы имели полную картину бизнеса

1. МТС (телекоммуникации)

2. Segezha Group (лесная и деревообрабатывающая пром.)

3. Эталон (девеломент)

4. Медси (здравохранение)

5. Биннофарм Групп (фармацевтика)

6. Агрохолдинг "Степь" (сельское хоз-во)

7. Башкирская электросетевая компания БЕСК (передача электроэнергии)

8. Озон (коммерция)

9. Гольфстрим (охранные услуги)

10. VisionLabs (IT)

11. Броневик (бронирование отелей)

12. Webinar (услуги видеоконференции)

13. Компании рыбной отрасли

Какое-то интересное число проявилось. Может из-за этого у компании что-то пошло не так

Какие проблемы выявил отчет за 2022 год у АФК Системы.

Чтобы это понять пробежимся по цифрам в отчете.

Вообще отчет вышел на 113 страницах (опять 13).

У компании много дочек, а также участие в совместных предприятиях и ассоциированных организациях. Поэтому отчет изучается сложно.

Чистая прибыль

2020 – 10,2 млрд рублей

2021 – 17,3 млрд рублей

2022 – 19,4 млрд рублей

Количество акций – 9 650 млн

Стоимость на время написания статьи – 15 рублей за акцию

Капитализация – 145 млрд рублей

Считаем потенциальную годовую доходность при текущих показателях

(19,4:145) * 100 = 13,3 %

Можно здесь поставить плюсик, потенциальная доходность выше ключевой ставки.

Смотрим отчет дальше.

P/E – 7,5

Этот показатель показывает, за столько лет окупится вам как инвестору данный бизнес. Сейчас средний P/E индекса Мосбиржи в 4-4,5.

📌По данному показателю большинство российских компаний стоят дешевле.

Балансовая стоимость

2020 – (-92,1) млрд рублей

2021 – (-143,7) млрд рублей

2022 – (-154,1) млрд рублей

Балансовая стоимость – это весь капитал компании, включая основные средства, денежные средства и пр. Отрицательная стоимость говорит, о том, что компания не развивается.

И в случае банкротства раздать акционерам будет нечего.

ROE -18,5

Рентабельность не самая низкая.

Но это почему-то не влияет на снижение долга.

А долг у компании огромный почти 1 трлн рублей (вместе с непубличными компаниями).

Резюмирую

Компания напоминает мне одну знакомую, которая сегодня торты печёт, завтра детей рисовать учит, послезавтра - следующий проект. Толку от таких действий нет, и дохода нет. Потому, что погружения нет, знаний и умений нет.

Плюсы

1. Возможный вывод на IPO непубличных компаний Медси, Биннофарм Группы, агрохолдинга "Степь", что позволит уменьшить долги.

Минусы компании.

1. Огромный долг, который только увеличивается.

Вообще, долги для компании не всегда плохо. Все бизнесы используют займы, но некоторые – легко погашают их. 📌 Я бы, например, еще допустила такую ситуацию, что в кризисный 2022-2023 год компания берет кредиты, чтобы скупить по дешевке бизнесы. Чтобы в дальнейшем показать взрывной рост. Но здесь долги тянутся как минимум с 2018 года и ситуация не меняется.

2. Копеечные дивиденды, которые не дают еще больше залезать в долги, но не оказывают поддержки акциям.

У меня этой компании нет в портфеле. И я не рассматриваю акции Системы к покупке.

Спасибо, что дочитали

Что можете сказать про компанию?