Контрольные соотношения по всем отчетам в письме ФНС России от 21 февраля 2023 г. № ЕА-4-15/2048@:

Обновленные контрольные соотношения по указанным в заголовке отчетам - в письмах ФНС от 10.03.2023 № БС-4-11/2773, от 30.01.2023 № БС-4-11/1010, от 15.03.2023 № БС-4-11/2952

РСВ и ЕФС-1

1. Среднесписочная численность на титульном листе РСВ = Среднесписочная численность в разделе 2 ЕФС-1

Показатель ср-списочной численности для отчетов считают по одинаковым правилам нарастающим итогом с начала года (п. 76 приказа Росстата от 30.11.2022 № 872): включают только работников, для которых компания — основное место работы. Внешних совместителей, мобилизованных и подрядчиков в показатель не включают. Внутреннего совместителя учитывают, как одного человека.

2. Выплаты в РСВ могут превышать доходы, облагаемые «несчастными» взносами.

Т.к. с 2023г. по договорам подряда, авторским и лицензионным начисляются страховые взносы, а правила по взносам на травматизм не менялись.

Прошлые соотношения не работают.

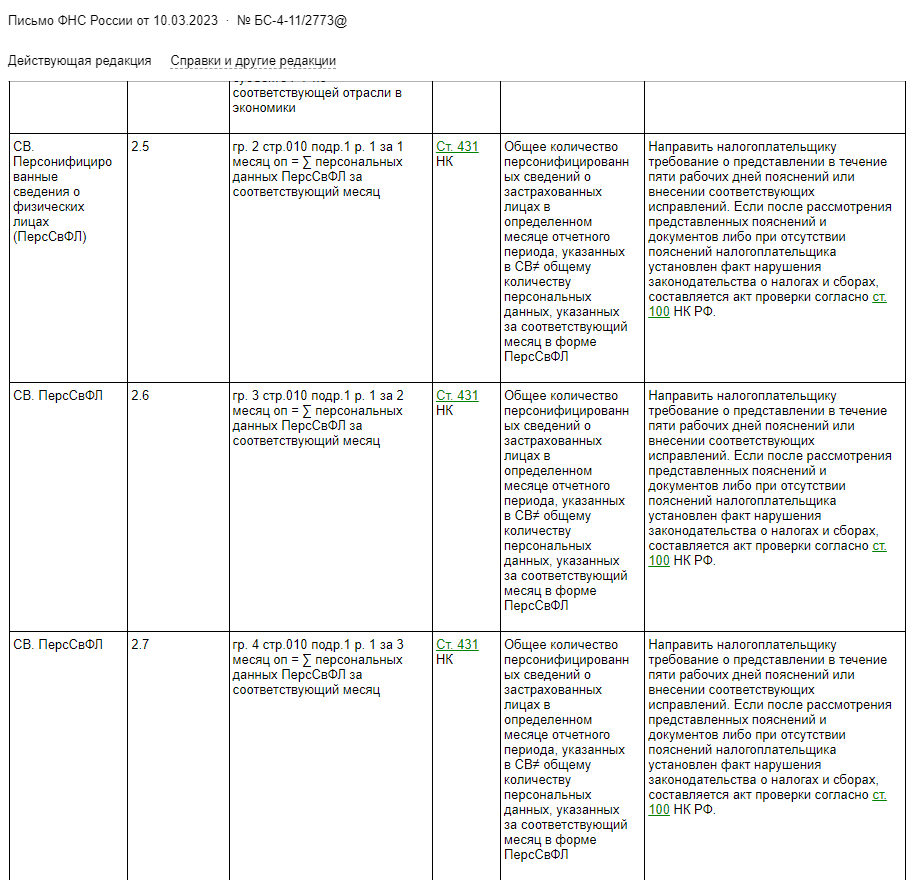

РСВ и сведения персучета

- отчет по персучету дублирует информацию в Разделах 3 РСВ

- стр 010 подраздела 1 Раздела 1 РСВ за месяц = Количество представленных Персотчетов за тот же месяц

Количество застрахованных в РСВ и количество ежемесячных отчетов должны совпадать.

Если будут расхождения, Налоговая потребует пояснения или уточненки.

- сумма строк 140 подраздела 3.2.1 Раздела 3 РСВ за месяц ≠ Более, чем на 10% суммы строк 070 Персотчетов за тот же месяц

Суммы выплат в отчетах тоже должны совпадать. Если отклонение составит более 10 процентов в большую или меньшую сторону, потребуют пояснения или Уточненки.

ps. добавление: по заданному в комменте к статье вопросу коллеги:

- не смотря на то, что ФНС с Минфином приказали нам за каждый третий месяц квартала НЕ СДАВАТЬ Перссведения, ФНС в своих контрольных соотношениях ВПИСАЛА сверку по данным этого отчета с РСВ:

- как ФНС будет сверять эти данные при несданных отчетах за март,июнь,сентябрь,декабрь - остается только догадываться и ждать Требования...

РСВ и 6-НДФЛ

Показатели в этих отчетах больше не сравниваются между собой Контрольное соотношение исключили как из проверки 6-НДФЛ, так и РСВ (письма ФНС от 30.01.2023 № БС-4-11/1010, от 15.03.2023 № БС-4-11/2952).

Так как, с 2023 года датой получения дохода в виде зарплаты стала дата выплаты денег. Для взносов правила остались прежние — зарплату учитывают по взносам на дату начисления, то есть последний день месяца.

6-НДФЛ и Уведомления

строки 021–023 Раздела 1 6-НДФЛ по каждому КБК сравниваются с Уведомлением по каждому КБК:

стр021 Раздела1 = Уведомление об удержанном НДФЛ с 1 по 22 января

стр022 Раздела1 = Уведомление об удерж. НДФЛ с 23 янв. по 22 февр

стр023 Раздела1 = Уведомление об удерж. НДФЛ с 23 февр. по 22 марта

Если перечисленные суммы оказались меньше, значит, вы недоплатили либо ошиблись.

Если в отчетности все верно, но вы перечисли ли больше налога, чем удержали, его можно зачесть в счет будущих платежей: с 2023 года больше не действует правило о том, что досрочно перечисленный НДФЛ не считается налогом. Для зачета надо подать заявление (приказ ФНС от 30.11.2022 № ЕД-7-8/1133).

О том, как Уведомления и Декларации влияют на сальдо ЕНС: