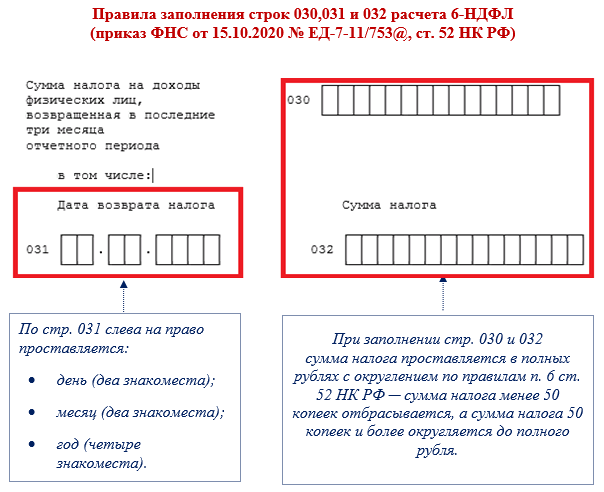

Как заполняется строка 030

Перед описанием правил, по которым предписано заполнять строку 030, отметим один немаловажный нюанс ─ проставление ненулевой суммы налога по строке 030 раздела 1 расчета 6-НДФЛ автоматически порождает обязанность налогового агента одновременно заполнить строки 031 «Дата возврата налога» и 032 «Сумма налога».

В связи с этим остановимся на правилах заполнения всех указанных строк, взаимосвязанных между собой:

В ситуации, когда налоговому агенту нечего отражать по строкам 030 ─ 032 (налог он физлицам не возвращал за последние три месяца отчетного периода), действует правило: при отсутствии суммовых показателей в строках 030, 032 проставляется «0», а в остальных незаполненных знакоместах этого блока ─ прочерки.

Проверьте, правильно ли вы заполнили форму 6-НДФЛ с помощью разъяснений от экспертов «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ и бесплатно переходите в Готовое решение.

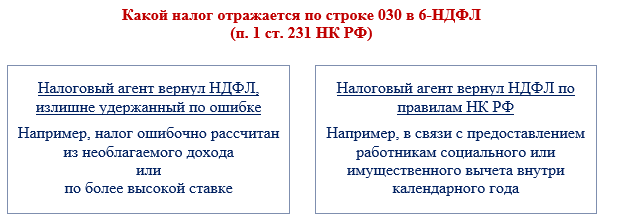

Что показать в строке 030

Ситуации, когда нужно показать налог в строке 030 и детально расшифровывать по строкам 031–032, можно объединить в две большие группы:

Чтобы вернуть подоходный налог физлицу, из доходов которого он был излишне удержан, от этого лица потребуется заявление, а его работодателю придется выполнить дополнительные действия (подробности в одном из следующих разделов).

Контрольное равенство: как проверить правильность заполнения

Со строкой 030 раздела 1 в 6-НДФЛ неразрывно связаны строки 031 и 032, которые заполняются всегда парами по четкому алгоритму.

Арифметически должно выполняться контрольное равенство:

Проиллюстрируем на примере, как применить контрольное равенство, о котором рассказано в предыдущем разделе.

Пример 1. Двум сотрудникам ООО «Металлопрокатный комбинат» слесарю Гаврилову М. Е. и упаковщице Борисовой Л. Я. был возвращен излишне удержанный НДФЛ:

Ф. И. О.

Дата

НДФЛ, руб.

Гаврилов М. Е.

10.11.2022

63 072

10.12.2022

21 028

Борисова Л. Я

10.11.2022

8 152

Итого

92 252

В годовом 6-НДФЛ бухгалтер по строке 030 показал общую сумму подоходного налога, возвращенного физлицам за последний квартал отчетного года, ─ 92 252 руб.

Распределяя возвращенный налог по строкам 031–032, бухгалтер проставил по дате 10.11.2022 объединенную сумму возвращенного налога 71 224 руб. (63 072 + 8 152), а по дате 10.12.2022 указал сумму 21 028 руб.

Образец заполнения строк 030–032 по данным примера:

Проверим с помощью контрольного равенства итоги примера:

стр. 030 = стр. 032 по дате 10.11.2022 + стр. 032 по дате 10.12.2022

92 252 = 71 224 + 21 028

92 252 = 92 252

Вывод: блок строк 030–032 заполнен арифметически верно.

Обязательные процедуры до заполнения строки

Если налоговый агент обнаружил факт излишнего удержания НДФЛ до момента отражения по строке 030 в 6-НДФЛ возвращенного физлицу налога, он обязан выполнить определенные действия, предписанные налоговым кодексом.

Как налоговый агент должен поступить:

Затягивание с возвратом чревато дополнительными финансовыми тратами ─ если не успеть вернуть в рамках трехмесячного периода с даты получения от физлица заявления, на невозвращенную сумму начисляются проценты.

Когда налог по строке 030 не совпадет с полученной суммой

Работник, подтвердивший в налоговой право на вычет, гарантированно получал у работодателя всю подтвержденную сумму излишне удержанного НДФЛ. Но с 11.11.2021 ситуация изменилась ─ обновился один документ, вследствие чего работодатели отдельным работникам стали возвращать урезанные суммы, не совпадающие с отраженными по строке 030 в 6-НДФЛ.

Пример 2. В декабре 2022 года подсобный рабочий ООО «Хлебозавод № 3» Емельянов П. А. обратился к работодателю с заявлением о предоставлении имущественного вычета в размере 103 300 руб. Уведомление из налоговой о подтверждении права на вычет к тому времени работодателем было получено.

Бухгалтер хлебозавода пересчитал НДФЛ с начала года и в декабре оформил возврат. В 6-НДФЛ за 2022 год сумма 103 300 попала в строку 030.

Емельянов П. А., которому была давно известна сумма налога, подлежащего возврату, рассчитывал приобрести на эти деньги путевку к морю. И был неприятно удивлен, что на карту ему пришло не 103 300 руб., а лишь 51 650 руб. ─ половина той суммы, на которую рассчитывал.

Возмущенный работник явился в бухгалтерию хлебозавода за недополученными деньгами, где ему пояснили, что с суммы положенного возврата удержаны алименты на его трех несовершеннолетних детей от первого брака на основании подп. «н» п. 2 обновленного Перечня видов зарплаты и иного дохода, из которых удерживаются алименты (постановление Правительства РФ от 02.11.2021 № 1908).

О необходимости удержания алиментов из сумм возвращаемого работникам НДФЛ напомнил Минфин в письме от 29.12.2021 № 03-04-05/107586.

Итоги

Строка 030 в 6-НДФЛ подлежит обязательной расшифровке по дате возврата налога (строка 031) и его сумме (строка 032). Сумма показателей по строкам 032 должна быть равна показателю строки 030.