Доллар растет 📈 С начала года валюта окрепла на 15% и вышла на отметку выше 80 рублей. По мнению различных аналитиков, это может быть связано с увеличением расходов бюджета или дисконтом на российскую нефть. А сторонники конспирологических идей предполагают, что дело в создании искусственного валютного курса, который выгоден российскому бюджету.

Что будет дальше — можно только гадать, потому что на валютный курс влияет сразу множество факторов. В этой статье мы не будем его предсказывать, а покажем логику наших рассуждений и поделимся, как можно грамотно действовать с накоплениями в тех или иных обстоятельствах.

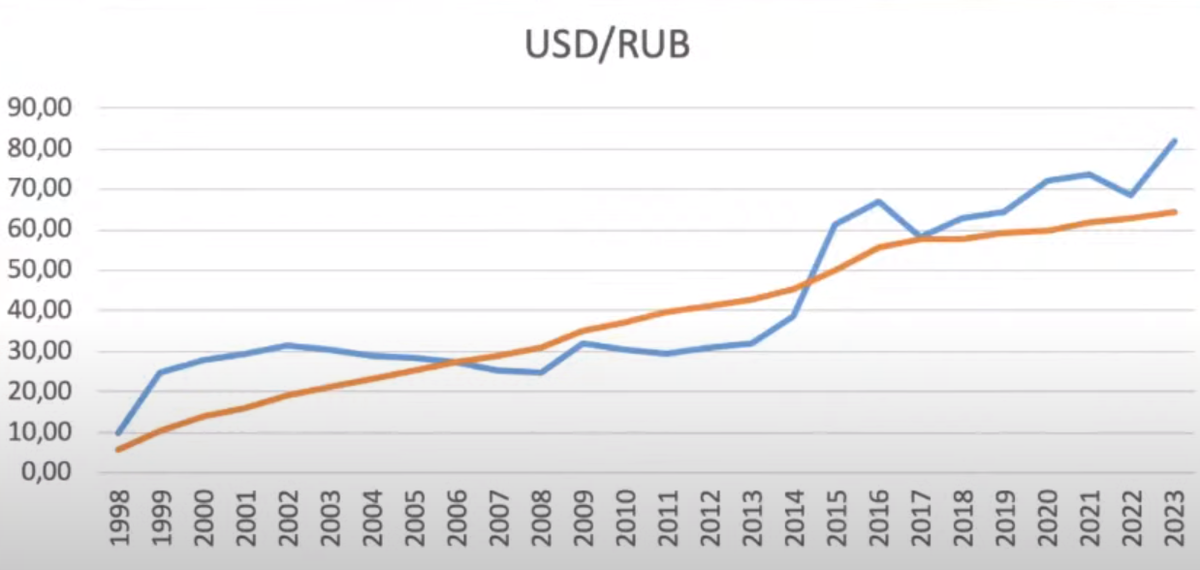

Справедливый курс доллара к рублю: какой он?

Справедливый курс $ и ₽ — это паритет (равенство) инфляции в рублях и инфляции в долларах. Он все время растет, потому что традиционно рублевая инфляция обгоняет инфляцию в долларе, и рубль потихоньку ослабляется. Но это происходит не так быстро, как меняется реальный валютный курс.

Верным справедливым диапазоном для курса доллара к рублю является 70-80 рублей за доллар. Если рубль уходит выше, можно считать, что рубль перепродан, а доллар перекуплен. То есть, такой курс несправедлив.

Ждать ли ослабление рубля?

Супер фундаментального ослабления рубля мы не ждем. Если оно и будет, то спекулятивным. К концу года, ближе к холодным сезонам ждем разворотных тенденций по нефти, и на этом фоне рубль может укрепиться.

Как действовать, чтобы не потерять деньги на курсовых разницах?

Мы не сторонники спекуляций, поэтому действовали бы так в различных ситуациях⤵️

👉 Если реальный курс доллара и рубля вылетит на уровень 100-120₽, покупать доллары точно не будем. Такой курс сильно выше справедливого курса.

👉 Если реальный курс упадет сильно ниже справедливого — можно закупаться.

👉 Если реальный курс будет на уровне 90-100₽, а в портфеле был бы явный перекос в сторону долларов, можно было бы выйти из них и перейти в рублевые активы, например, в акции или облигации.

Как распоряжаться накоплениями грамотно?

⚠️ В идеале деньги нужно хранить не в валюте, а в активах (акции, облигации, недвижимость, криптовалюта). То есть в том, что содержит в себе силу роста. В валюте ее нет, но есть инфляция, которая то и дело “подъедает” накопления.

⚠️ Чтобы курс валют сильно не беспокоил, важно придерживаться баланса 50/50:

50% накоплений хранить в рублевых активах, 50% — в валютных и приравненных к ним (золото, криптовалюта, замещающие облигации). При таком соотношении закупаться сейчас валютой не стоит, чтобы не нарушить баланс в портфеле.

// Не является персональной инвестиционной рекомендацией!

Разобраться, как находить качественные активы можно на нашем бесплатном вебинаре. Там делимся своими кейсами, опытом и методами. А также прямо в эфире выбираем прибыльные акции и облигации с помощью нашего веб-сервиса Fin-Plan Radar всего за 10-15 минут 🔥

Регистрация на вебинар тут ⤵️