Помните, я в декабре кредит брала, а банки словно сговорились и бесили меня своими странными ответами со стороны поддержки?

👇 тут можно почитать эту эпическую сагу 👇

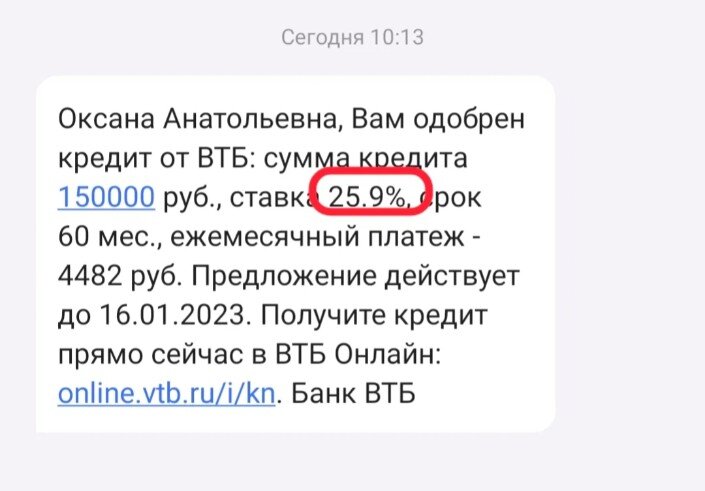

Кредит я в итоге взяла в ВТБ, который обещал ставку 5,9% годовых, а выдал в итоге под совсем другую:

Вроде бы ставка нехристианская 😵💫 Но я изначально и не планировала отдавать банку такие бешеные деньги. Потолок - 5-6%.

Как?

Два секрета:

✅ максимально долгий срок кредита

✅ досрочное погашение.

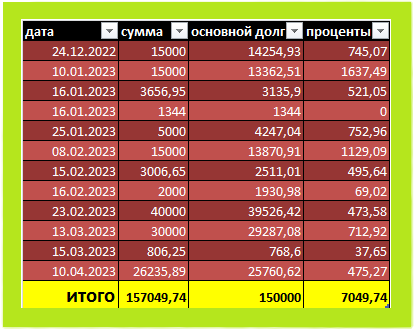

Я брала заём на пять лет. В итоге сумма ежемесячного взноса была небольшая - 4 тысячи с копейками.

А могла я платить гораздо больше. Примерно 30 тысяч.

И вся разница между обязательным платежом и фактическим шла на погашение основной суммы долга.

План был изначально - платить в месяц не менее 30 тысяч и к маю 2023 закрыть кредит полностью.

А в феврале я получила от налоговой вычет за прошлый год и часть денег (40 тысяч) тоже пошла в погашение кредита.

В итоге, как видите, я погасила его за 4 месяца (с 17 декабря по 10 апреля - правильно я посчитала, что четыре? 🤔)

И заплатила процентов 7049,74 руб.

Это примерно 4,7% годовых

✅✅✅✅✅

Согласитесь, под такой божеский процент можно взять деньги в долг у банка, если уж они действительно нужны 🤷

Немало споров в интернете вокруг вопроса:

Что выгоднее при досрочном погашении: уменьшать сумму ежемесячного платежа или уменьшать срок кредита?

На мой взгляд - выгоднее уменьшать сумму, потому что при каждом новом дополнительном взносе все больше денег будет приходиться на гашение основной суммы долга, соответственно, быстрее будут уменьшаться и реальные проценты.