Про то, как вызовам 2022 года ответили вооруженные дебетом и кредитом россияне – вы узнаете в этой статье.

2022 год, как известно, был щедр на события разного характера, которые повлияли на все возможные сферы жизни граждан Российской Федерации. В начале изучения вопроса кредитования в РФ в 2022 ожидалось увидеть в статистических данных крах долгосрочного кредитования – ипотек, автокредитов, кредитов юр. лицам, и напротив, пышно растущее количество выданных кредитных карт под высокие проценты, микрозаймов, или «займов до зарплаты», ну и всех остальных видов потребительских займов, которые мозг неосознанно ставит в равенство со словом «проблемы». Однако данные ожидания достаточно сильно разошлись с реальностью.

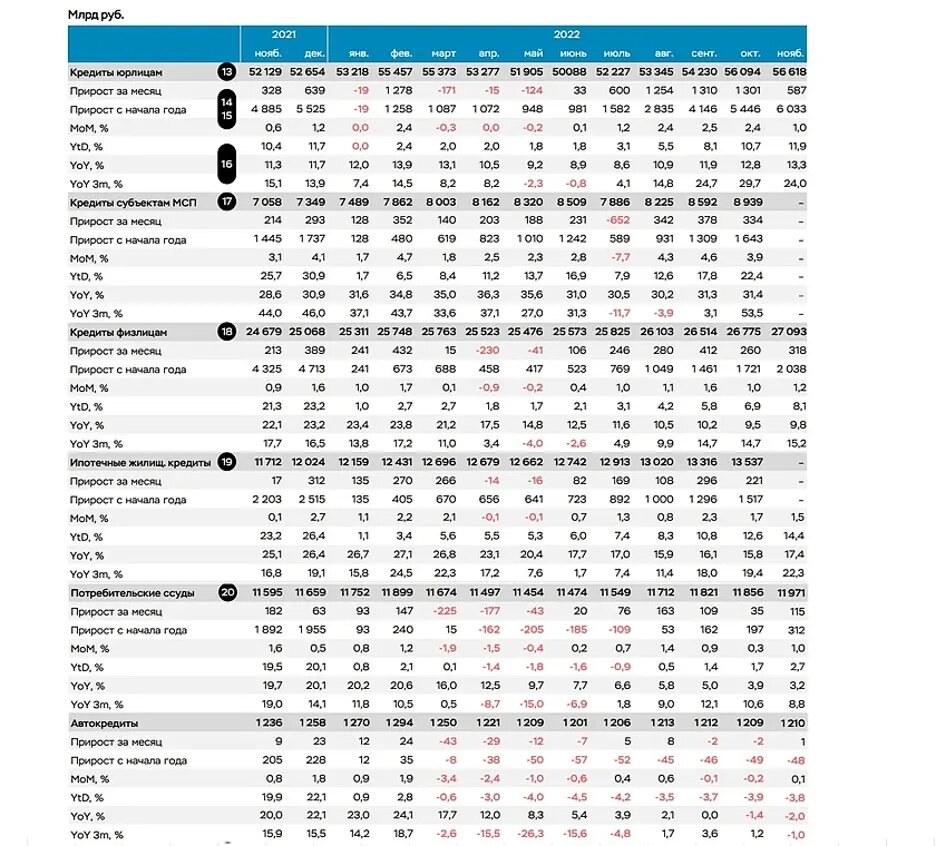

Общие показатели 2022 г.

За первые 11 месяцев 2022 потребительское кредитование в России выросло на ₽2 трлн по сравнению с ₽4.3 трлн в 2021, однако первое полугодие было тяжелым, тогда как с июля идет компенсация.

В структуре прироста за январь-ноябрь 2022 почти ₽1.8 трлн – это ипотечные кредиты или 87% от совокупного прироста по сравнению с 53% в 2021, т.е. весь рост резко сместился в ипотечные кредиты.

Рост же потребительского кредитования, находящегося в меньшинстве по отношению к ипотечному, хоть и упал по сравнению с 2021 годом, - все равно показывал незначительный рост, несмотря на февраль и март, в которые граждане РФ резко стали отказываться от идеи получения новых кредитов.

Дальше предлагаю рассмотреть отдельные пункты потребительского кредитования, и попробовать понять, какие причины привели к тем или иным изменениям по ним в 2022.

Ипотечное кредитование

Начать стоит с негласного «короля» кредитного мира в 2022 – ипотечного кредитования.

Уже в феврале и марте россияне взяли в четыре раза больше ипотечных кредитов, чем в январе 2022, и почти в два раза больше, чем в декабре 2021 года – в самый щедрый на ипотечные кредиты месяц прошлого года. Скорее всего, здесь свою роль сыграл страх роста процентных ставок ипотечного кредитования, из-за чего люди и побежали, сломя голову, вкладывать свои кровно заработанные деньги в недвижимость.

Сразу после этого, в апреле и мае, произошел значительный спад ипотечного кредитования. Очевидно, в предшествующие этому два месяца все люди, желавшие на фоне нестабильной экономической обстановки поскорее решить вопрос с приобретением жилья, сделали это, что и привело к такому «затишью» на рынке жилья в конце весны.

Однако введение новых льготных программ ипотечного кредитования в апреле, очевидно, сыграло «успокаивающую» роль для той части россиян, что еще не успели приобрести жилье, поэтому уже с июня рынок ипотеки начал возвращаться к стабильным показателям роста кредитования.

Еще одним выдающимся месяцем для рынка ипотеки стал сентябрь. Вероятно, на фоне начала частичной мобилизации 21 сентября, и ожидания негативных изменений в финансовой сфере, многие граждане вновь решили вложиться в покупку жилья. Кроме того, в связи с оттоком немалой части населения за пределы страны, на рынок недвижимости попало множество предложений о срочной продаже жилья, что обусловило падение средней цены на рынке. На этом этапе у людей, готовившихся к приобретению жилья, появилось окно для приобретения его на более выгодных условиях, что и привело к росту ипотечного кредитования на суммы даже большие, чем в феврале 2022.

Наибольший же объем ипотеки россияне оформили в декабре – более ₽700 млрд.

На декабрьский ипотечный бум повлияли два фактора:

- сезонность – желание закрыть вопрос с жильем до новогодних праздником;

- завершение льготной ипотеки – опасение, что льготную ипотеку продлевать не будут.

Если сравнивать декабрь 2022 года с ноябрем, то спрос на ипотеку вырос на 47,2%. Это максимальная цифра с 2012 года. В денежном эквиваленте она составила ₽701,3 млрд. Если сравнивать этот показатель с аналогичным периодом прошлого года, то он увеличился на 7,82%.

В общей же сложности россияне в 2022 году взяли ₽4,85 трлн кредитов на покупку жилья. Это второй результат в истории рынка, за исключением 2021 года, когда объем продаж достиг ₽5,7 трлн.

Кредиты физическим и юридическим лицам

Кредиты сразу двум типам лиц – физических и юридических, было решено объединить под одним заголовком, поскольку и рост, и падение показателей данных типов кредитования в разные месяцы очень сильно коррелировал.

Показав значительный рост в феврале, уже в марте оба типа кредитования испытывали проблемы: если кредиты физлицам, кое-как, но показали рост, близкий к нулю, то кредиты юридическим лицам укатились далеко в отрицательные значения, уронив показатель относительного роста с начала года на 0,3%. Вероятно, это было связано с большими изменениями на рынке внутри страны: множество иностранных компаний практически одновременно, в связи с санкциями, закрыли или перепродали свои предприятия и компании людям внутри РФ, в то время как отечественные предприниматели (то есть, юр. лица) испытывали трудности в связи с введенными экономическими санкциями.

В апреле и мае всё стало еще хуже. Начиная с июня, видимо, оправившись от потрясений, рынок потребкредитования показал рост в обеих группах – и физических, и юридических лиц.

Особенно интересным месяцем для кредитов физлицам в 2022 году оказался сентябрь. В связи с частичной мобилизацией, семьи, готовившие своих мужчин к отправке на фронт, брали кредиты для покупки снаряжения, что отразилось в резком росте кредитования. Кроме того, кредиты оказались нужны людям, желавшим в это же самое время выехать из страны – для покупки билетов и прочих расходов на переезд.

В октябре и ноябре эти типы кредитования тоже показали неплохой рост. К сожалению, данных о декабре Центробанк пока не опубликовал, а было бы очень интересно узнать, как на фоне ипотечного бума вели себя показатели потребкредитов.

Автокредиты

Автокредиты – пожалуй, самая интересная часть данных 2022 года. Статистика по автокредитам очень хорошо отражает настроения россиян и ситуацию на рынке внутри страны. Как известно, автомобиль – это элемент роскоши. При этом, очень необходимый многим людям. Если автомобили покупают – значит, у людей есть возможность и желание это делать. У них есть деньги, которые они решают не сохранить или инвестировать, а потратить на новый автомобиль. Если же автомобили не покупают – то стоит начать задавать вопросы.

Январь и февраль показали стабильный рост автокредитов, причем в феврале рост в 24 млрд руб. даже обогнал показатель в 23 млрд в декабре 2021 – традиционно, самого злачного на все возможные формы кредитов месяца года.

А уже начиная с марта, - с уходом из России многих иностранных поставщиков авто, рынок автокредитования начал стремительно терять объемы. В марте и апреле – на целых 43 и 29 млрд соответственно, а в дальнейшем – рынок показывал лишь краткосрочные периоды небольшого роста объема автокредитования в июле, августе и ноябре.

Как видно из данных, запущенная в июле прошлого года программа льготного автокредитования уберегла рынок от более сильного падения, однако долгосрочный эффект ухода иностранных автокомпаний из Российской Федерации и значительное повышение цен на автомобили сказываются до сих пор – люди покупают куда меньше машин.