На данный момент времени все чаще рассматриваю каждое приобретение с точки зрения простой покупки или с целью извлечения дальнейшей прибыли, то есть, как инвестицию. В начале своего пути, который был начат в 2015 году с сохранения субсидий на оплату ЖКХ от государства, зацикленность была на сбережение, ну а преумножать стала позднее, начиная с обычных вкладов в "любимом Сбербанке".

Моя цель принять решение, а для этого нужно ответить на три вопроса:

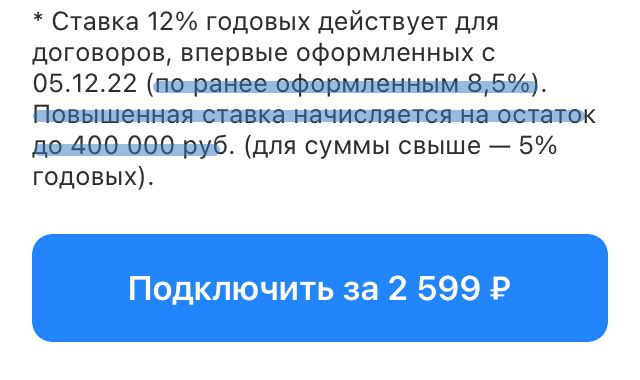

- Стоит ли тратить на годовую подписку 2599 рублей?

- За какой период времени окупятся мои затраты и окупятся ли они вообще?

- И самое главное, могу ли брать деньги на подписку из бюджета и весь доход за счет нее кидать в капитал?

Итак начну с самого простого, а именно разберусь с тем, какую выгоду дает мне эта "плюшка"?

Так как давно являюсь клиентом банка, то для меня актуальны условия, выделенные голубым цветом. То есть если подписка подключена, то получаю на остаток по карте 8,5% (это ставка очень давно не меняется, поэтому буду ориентироваться на нее в расчетах). Если нет подписки, то получаю 5% на остаток. Акцент делаю именно на этой привилегии. Хотя подписка дает помимо этого еще ряд преимуществ, но ими не пользуюсь. Итак финансовая подушка лежит в быстром доступе не выше максимальной суммы, так как выше 400000 рублей нет смысла там держать, будет все равно 5%.

Итак подсчитаю доход от 400000 рублей за год с подпиской и без, а также выведу выгоду за месяц и определю сумму, которую необходимо вернуть обратно в капитал с чистой совестью. Потому что эта мысль, о неправильности получать повышенный доход за счет семейного бюджета, давно беспокоит меня. На фондовой бирже плачу комиссионные сборы и они учитываются в доходности, которая снижается за счет этих дополнительных затрат.

Без подписки 5% на остаток 400000*5/100=20000 рублей за год.

С подпиской 8,5% на остаток 400000*8,5/100=34000 рублей за год.

Выгода от подписки очевидна и составляет за год чистой прибыли 4000-2599=11401 рубль.

После этих расчетов могу смело ответить на первый вопрос: стоит ли тратить на годовую подписку 2599 рублей? Естественно. Выгода очевидна. А если учесть, что при выполнении ряда условий, которые выполнить очень легко, стоимость годовой подписки через год вернется в виде бонусов, которые одним нажатием кнопки на телефоне легко трансформируются в рубли, то НЕ воспользоваться этой "плюшкой" было бы неразумно. Об этом говорят ЦИФРЫ, не эмоции.

Теперь должна понять за сколько месяцев окупятся мои вложения? Раньше платила каждый месяц по 299 рублей и списывала эти деньги с бюджета. Весь пассивный поток падал на капитал, хотя при этом несла затраты на дополнительную выгоду.

Посчитаю сколько рублей в месяц получала бы при 5% и 8,5%.

При 5% 20000/12=1667 рублей

При 8,5% 34000/12=2833 рубля. Ежемесячная выгода 1166 рублей.

То есть окупаемость моих вложений составит 2,23 месяца или 2,23*30=67 дней. Верно посчитала? Делаю все логически, может есть какие-то особые правила. Считаю так, чтобы мне было понятно

Ну вот теперь есть ответ на второй мой вопрос. За 67 дней окупятся затраты на подключение подписки.

И самое трудное для меня решение по третьему вопросу. Повторюсь: могу ли брать деньги на подписку из бюджета и весь доход за счет нее кидать в капитал?

Ответ логично последователен - НЕТ. Но рука и мозг не соглашается. Ведь мне придется снизить сумму пассивного дохода, а так хочется видеть красивые цифры в 12-15%. Но ведь это в моменте, потому что при выполнении условий вообще получу назад свои деньги, в отличие от Тинькофф, подпиской которого раньше тоже пользовалась, но потом прекратила, и естественно они с чистой совестью упадут в капитал.

Не поверите, пишу тут для того, чтобы мозг согласился и прекратил обкрадывать семейный бюджет. Вот только как лучше возвращать:

2 месяца по 1166 рублей и третий месяц 267 рублей, или же распределить сумму равномерно на каждый месяц? А именно 2599/12=216,58 рублей?

Теперь вопрос к вам: как бы вы поступили на моем месте:

1). Заплатил/а из бюджета не парился/ась бы.

2). Снижал/а доходность 2 месяца на 1166 рублей и один месяц 267 рублей.

3). Распределил/а бы равномерно на год по 216,58 рублей, списывая с ежемесячного дохода в виде процента на остаток.

4). Что за бред тут написан, и почему потратил/а свое ценное время на прочтение этой лабуды.

Если вас не затруднит, то ответьте пожалуйста в комментариях под статьей. Можно просто цифрой, а можете подробно разъяснить высказанное вами мнение. Мне ИНТЕРЕСНО ваше видение этого вопроса. Буду безмерно благодарна!

До встречи на канале Сохраняю, Привлекаю, Преумножаю!